Innhold

- Økonomisk overblikk 1/26

- Sammendrag

- Prognose

- 1. INTERNASJONAL ØKONOMI

- 1.1 USA

- Boks 1: Relativt stabil oljepris tross usikkerhet

- 1.2 Eurosonen

- Boks 2: KI-investeringer som makrofaktor

- 1.3 Storbritannia

- 1.4 Sverige

- 1.5 Kina

- 2. Innenlandske konjunkturer

- 2.1 Aktivitetsoppsvinget fortsetter

- 2.2 Forbruksvekst de neste årene

- 2.3 Moderat investeringsvekst

- 2.4 Høy fart i bruktboligmarkedet

- 2.5 Overraskende frisk eksportvekst

- 2.6 Tegn til lavere arbeidsledighet

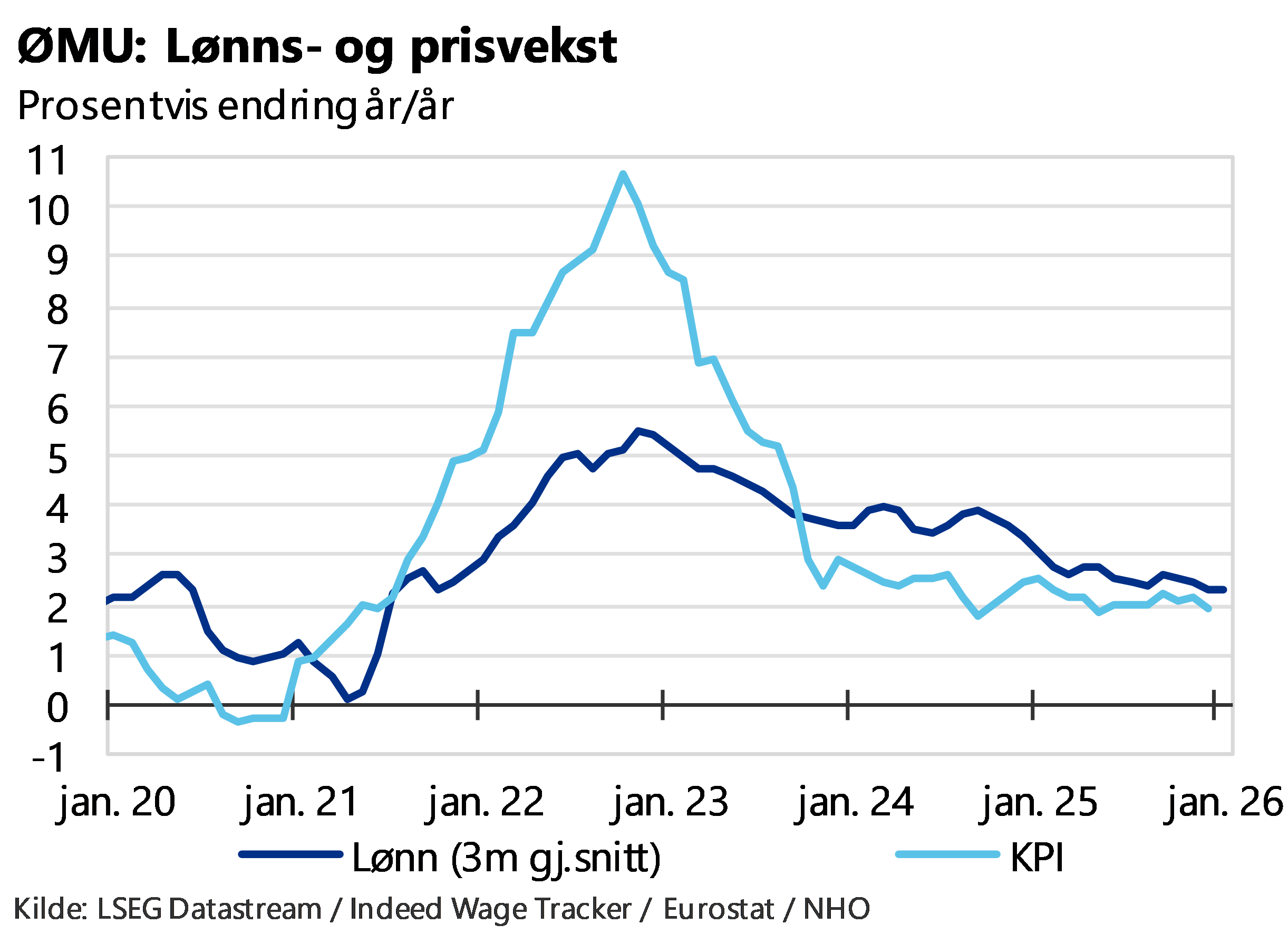

- 2.7 Fortsatt høy lønns- og prisvekst

- 2.8 Høy oljepengebruk

- 2.9 Ingen rentekutt i år

- 2.10

Økonomisk overblikk 1/26

Sammendrag

Med et viktig unntak har det nye året startet, slik det gamle sluttet, på bakfot. Året var bare dager gammelt da Donald Trump intensiverte sine trusler om å annektere Grønland, og deretter, etter at andre europeiske land varslet solidarisk militært nærvær på øya, truet disse med tollsatser på 10 prosent fra 1. februar, økende til 25 prosent fra 1. juni. Men få dager senere, i Davos, frafalt Trump både truslene om militær annektering og økt toll. Årsaken er uviss, men indre og ytre press og børsfall kan ha bidratt.

Det viktige unntaket som gir håp om bedring skjedde en måned senere, da USAs høyesterett fastslo at loven Trump har brukt for å hjemle tolløkningene det siste året – The International Emergency Economic Powers Act (IEEPA) – ikke gir presidenten rett til å skattlegge. Den retten ligger i Kongressen. Trumps umiddelbare tilsvar var å vise til seksjon 122 i handelsloven fra 1974, og varsle 10, senere 15 prosent toll på "all" import til USA, med noen unntak.

Seksjon 122 hjemler midlertidige og brede tolløkninger dersom USA har store og alvorlige underskudd på betalingsbalansen. Men dette er noe helt annet enn et handelsunderskudd (som USA har). Betalingsbalansen er motposten, finansieringen av handelsunderskuddet. Og her har USA ingen utfordringer. Pengene flommer inn i amerikansk økonomi. Derfor vil heller ikke dette holde rettslig. Men det kan ta tid før den beslutningen blir tatt.

To motstridende utviklingstrekk følger av dette: for det første kommer usikkerheten til å vedvare så lenge Trump sitter som president. De vilkårlige, og faglig og legalt svakt funderte beslutningene vil fortsette. Usikkerheten om hva slags rammevilkår som vil møte utadrettet næringsliv vil bestå. Men, for det andre, representerer Høyesteretts beslutning et vendepunkt: presidenten er ikke hevet over loven, eller demokratiske prosedyrer. At Høyesteretts flertall også favnet republikansk utnevnte dommere, gir et slags håp om noe mindre polarisering i USA. At flere republikanske folkevalgte tør stå opp mot Trump peker i samme retning. At amerikanske bedrifter varsler søksmål for å få tilbake illegitimt oppkrevd toll, kan dempe Trumps appetitt på nye tiltak uten tilstrekkelig hjemmel. I tillegg når Trumps popularitet stadig nye bunnoteringer, og er nå lavere enn den var for Biden på samme tidspunkt i hans presidentperiode, eller Trump selv, i hans første periode. Fra å være på vinnerlaget, kan uttalt støtte til Trump i økende grad bli et tapsprosjekt.

Men. Trump har fortsatt makta og viljen til å ta i bruk utradisjonelle virkemidler. Testen på hvor langt han vil gå for å beholde sitt flertall får vi i mellomvalget i november. USAs økte proteksjonisme er heller ikke bare et Trump-prosjekt. Tolløkningene han innførte mot Kina i 2018 ble videreført av Biden. Det synes likevel mest rimelig å legge til grunn at 2026 vil bli mindre preget av handelspolitiske sjokk fra USA enn 2025 ble.

Som vi omtalte i vårt forrige Økonomisk overblikk holdt den globale veksten seg godt oppe i fjor, til tross for mer proteksjonisme og økt usikkerhet. Globalt BNP økte med 3¼ prosent i fjor, dvs. 2¼ prosent per innbygger. Mens BNP i fremvoksende økonomier – med Kina og India i spissen – vokste med 4½ prosent, vokste de rike landene med 1¾ prosent. Vekstratene er nokså nær antatt trendvekst. At veksten holdt seg oppe i fjor, skyldtes flere drivere. Lavere inflasjon har muliggjort lavere renter, som begge har økt folks kjøpekraft og stimulert privat etterspørsel. Flere land har ført en ekspansiv budsjettpolitikk, blant annet med økte utgifter til forsvarsformål. Euforien rundt KI har økt børskursene, gjort folk rikere og økt kapitaltilgangen, og investeringene i teknologi har økt markant. I tillegg ble en ødeleggende global handelskrig unngått, blant annet ved at EU unnlot å ta opp hansken og svare med samme mynt.

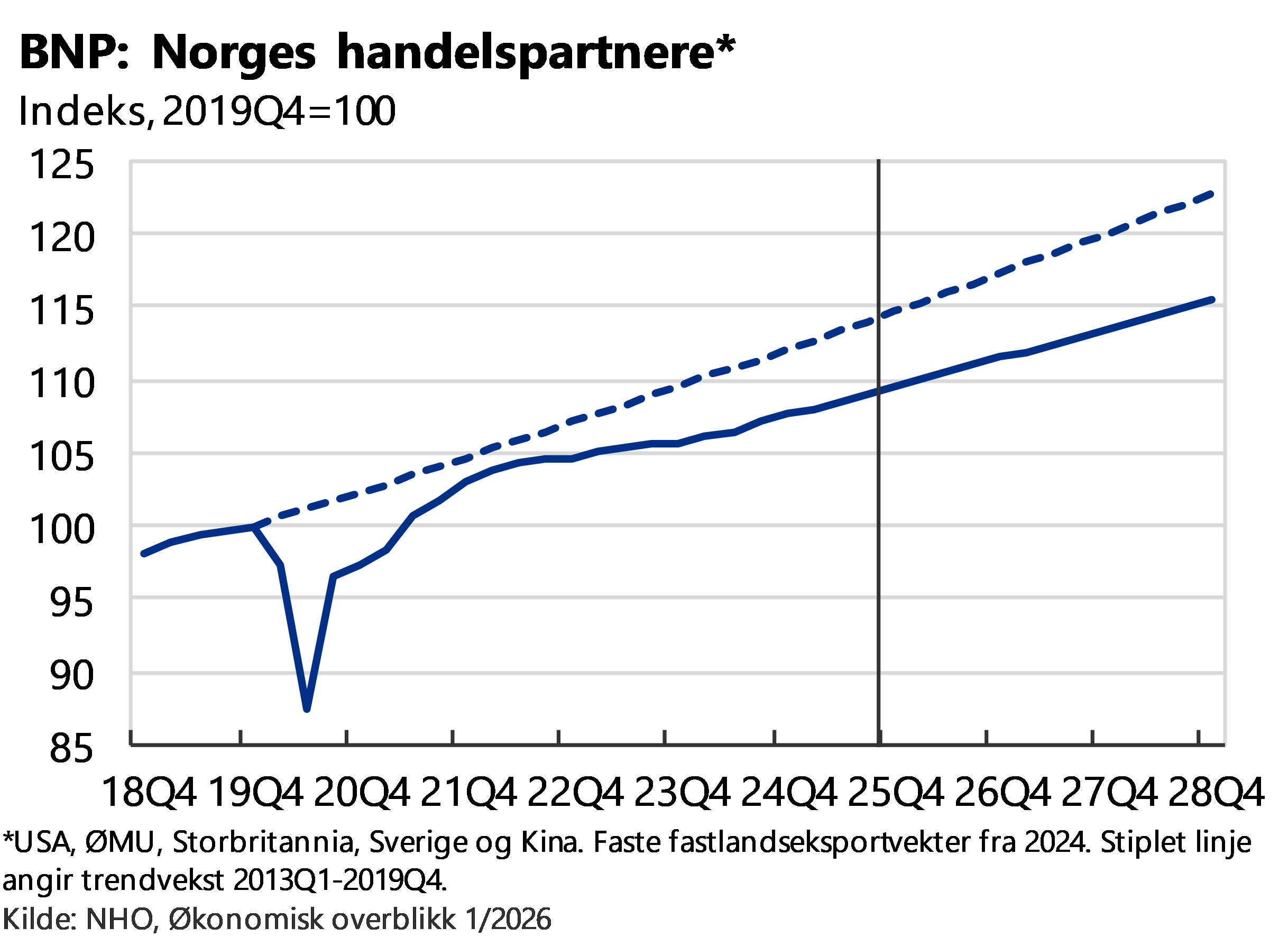

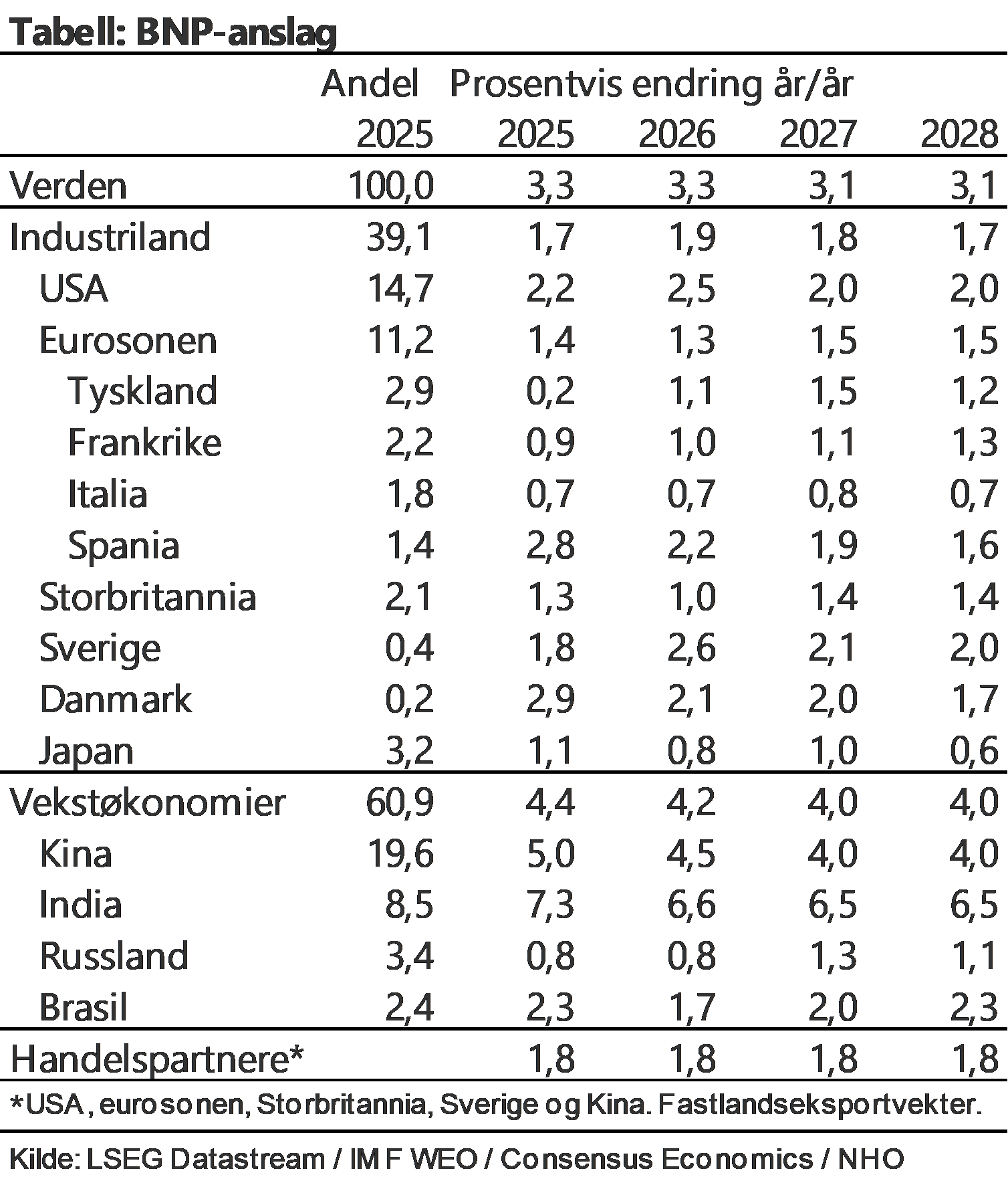

Brorparten av inflasjonsnedgangen og rentekuttene ligger etter alle solemerker bak oss, men noen rentekutt ventes også i år. Budsjettpolitikken vil forbli ekspansiv i flere land. Samlet venter vi en global vekst i år helt på linje med fjoråret, om enn marginalt friskere i de rike landene, og marginalt svakere i de fremvoksende økonomiene. For Norges handelspartnere anslår vi en BNP-vekst på 1¾ prosent i alle årene 2026-28.

Risikofaktorene er flere. Når Trumps tolløkninger er underkjent, er også de bilaterale handelsavtalene han har inngått usikre. EU har ennå ikke ratifisert sin. Og nye proteksjonistiske tiltak kan komme. Kidnappingen av Venezuelas leder, Maduro, truslene om annektering av Grønland, og – helt nylig – USA og Israels angrep på Iran, illustrerer at usikkerheten om geopolitikken vil forbli høy. Angrepet på Iran har allerede bidratt til et markert løft i olje- og energiprisene. Jo lengre konflikten vedvarer, og jo mer omfattende den blir, jo større blir konsekvensene for global energitilgang og økonomisk aktivitet. En større og mer varig regional krig kan forstyrre både produksjon og frakt av olje. Rundt 20 prosent av verdens oljeforbruk passerer normalt Hormuzstredet hver dag. Dersom stredet stenges vil energimarkedene stramme seg til ytterligere. Det vil kunne gi høyere energipriser, økt inflasjon og lavere aktivitetsvekst. Luftig prising av teknologiaksjer kan gi finansiell uro hvis inntjeningen og/eller risikoappettiten svikter.

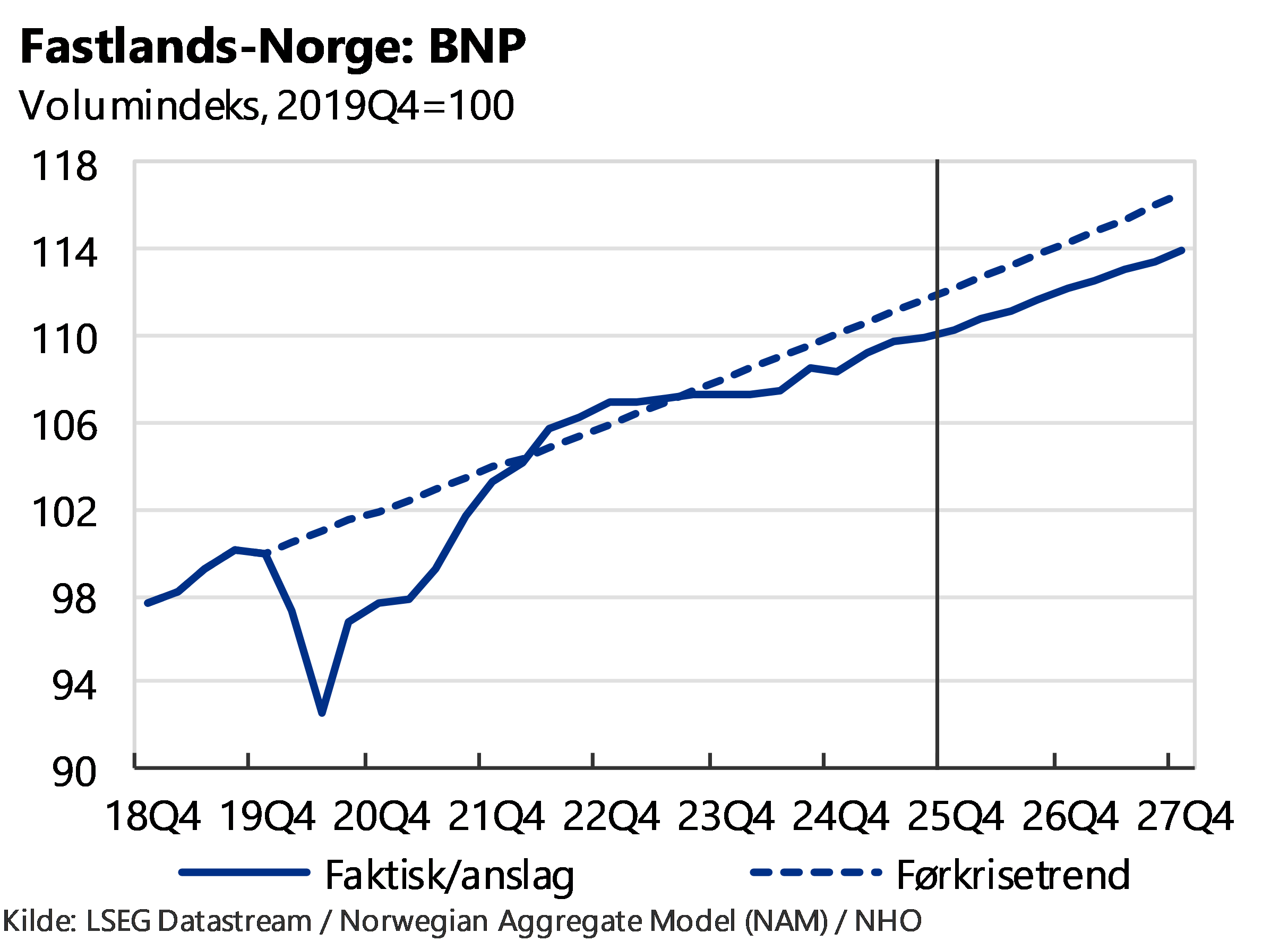

Etter et par år med vekst under normalen, skjøt veksten i norsk økonomi fart i fjor, med en vekst i Fastlands-BNP på 1,8 prosent fra året før. Bak oppsvinget lå sterk vekst i offentlig etterspørsel, eksport og oljeinvesteringer, og et omslag i privat forbruk. Selv om noen av disse driverne vil miste litt kraft fremover, regner vi med at veksten vil holde seg greit oppe både i år og neste år, med vekstrater på 1½-2 prosent.

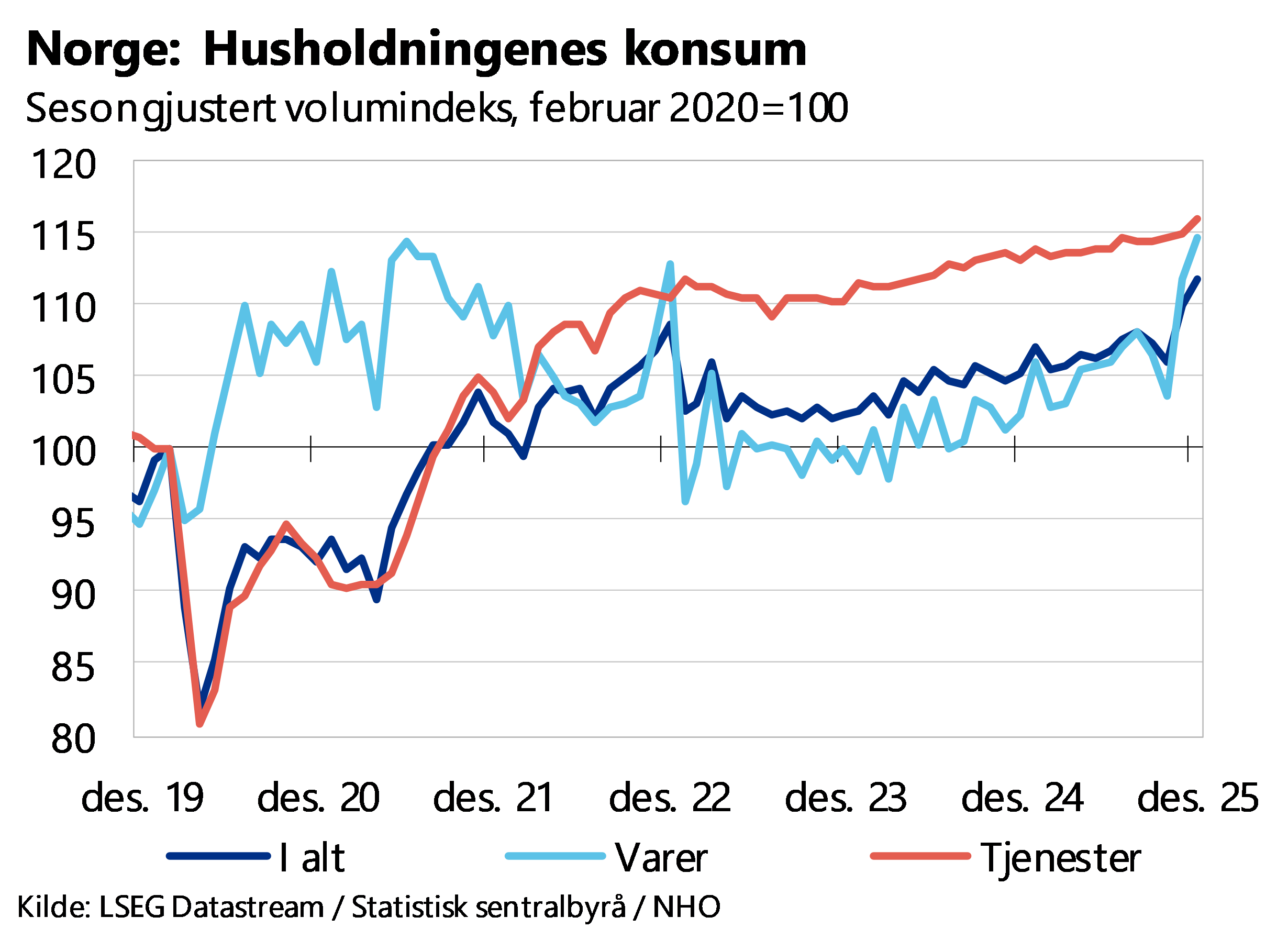

Omslaget i det private forbruket skyldes først og fremst at folk har fått bedre råd. Samtidig som lønnsveksten har vært høy de siste årene, har inflasjonen avtatt. De to siste årene har reallønnen økt med til sammen 4½ prosent. I tillegg ble lånerentene redusert med ½ prosentenhet i løpet av fjoråret. Moms på dyrere elbiler fra nyttår av bidro dessuten til å fremskynde bilkjøp. Forbruket økte med 2,7 prosent i fjor, og anslås å vokse med drøye 2 prosent årlig de tre neste årene.

Etter flere år med nedgang, ser det nå ut til at også boligbyggingen har snudd. Mens bruktboligprisene har steget mer enn den generelle prisveksten det siste halvannet året, har appetitten på nye boliger vært mer begrenset. Men det siste året har både nyboligsalget og igangsettingen økt noe. Etter et fall i boliginvesteringene på 23 prosent fra 2022 til 2025, venter vi 3 prosent vekst i år, og til sammen 20 prosent økning de to neste, som betyr at nivået i 2028 vil være lavere enn 2022-nivået. Vi anslår 5-6 prosent boligprisvekst i alle de tre årene.

En av de gledelige overraskelsene de siste årene, er den høye norske eksportveksten, tross betydelig global uro. I fjor eksporterte Norge for over 2500 mrd. kroner, tilsvarende 45 prosent av BNP, og det dobbelte av nivået i 2019. Halve økningen skyldes økt olje- og gasseksport, men også fastlandseksporten har økt kraftig de siste seks årene, med over 70 prosent i verdi. Bak dette ligger både pris- og volumvekst. Mens førstnevnte er litt "flaks" (siden norske bedrifter er pristakere utenlands), vitner høy volumvekst om markedsandelsgevinster. Dette avspeiler både en mangeårig bedring i norsk konkurransekraft, men også at norske bedrifter har vært godt posisjonert med rett kompetanse og riktige produkter, blant annet innen fornybart/havvind, datalagring og forsvar. I fjor økte fastlandseksporten med 7½ prosent, trukket opp av 17 prosent volumøkning i eksporten av verkstedsprodukter. Vi venter imidlertid kun 2 prosent årlig volumvekst i fastlandseksporten fremover, dels grunnet moderat vekst hos handelspartnerne, og dels fordi den handelsveide kronekursen har vært nokså stabil de tre siste årene, og styrket seg noe hittil i år.

En annen faktor som har bidratt til å holde aktiviteten oppe de siste årene, er økt investeringsaktivitet på sokkelen. Mye takket være oljeskattepakken våren 2020, men også høye gasspriser, har oljeinvesteringene økt med 32 prosent i volum siden 2021. I fjor var økningen på drøyt 8 prosent. Dette har gitt høy etterspørsel mot norsk leverandørindustri. Men investeringstoppen nås nå. De tre neste årene anslår vi et fall på i alt 13 prosent.

Mens det utad- og energirettede næringslivet har gjort det relativt bra de siste årene, har det hjemmerettede hatt et mer utfordrende omsetnings- og kostnadsbilde. Dette reflekteres også i vår kvartalsvise medlemsundersøkelse, Næringslivets økonomibarometer (NØB). De siste tre årene har nettobalansen mellom positive og negative vaket rundt null for nåsituasjonen, og gjennomgående vært på minussiden for fremtidsutsiktene. Likeledes har utsiktene for sysselsetting, investeringer og resultat holdt seg på minussiden. NØB-en for første kvartal endrer ikke dette: stemningen i vår medlemsmasse forblir lunken.

Urolige, usikre og utfordrende tider, med sviktende etterspørsel og inntjening og økte lånekostnader, har også svekket bedriftenes investeringslyst. Selv om fastlandsbedriftenes investeringer økte med 2 prosent i fjor, var de fortsatt 4 prosent under 2019-nivået, målt i volum. Og selv om norsk økonomi nå vokser på linje med antatt trendvekst, tror vi veksten i bedriftsinvesteringene blir beskjeden, på 1-2 prosent de nærmeste årene.

Kombinasjonen av på den ene siden rekordhøye olje- og gassinntekter og tilhørende rask vekst i oljefondet (doblet i verdi siden 2019), og på den andre siden krisetider og (tidvis) behov for stimulanser har bidratt til å løfte offentlige utgifter, fra vel 59 prosent av Fastlands-BNP i 2019, til 64 prosent i fjor. I samme periode har offentlig etterspørsel (forbruk og investeringer) vokst 2 prosent årlig i gjennomsnitt, raskere enn fastlandsøkonomien. I fjor økte offentlig etterspørsel med 4½ prosent, i år anslås en vekst på 2½ prosent, også dette over BNP-veksten.

Selv om aktivitetsveksten tidvis har vært svak, har arbeidsmarkedet klart seg rimelig godt. Sysselsettingen har i gjennomsnitt økt med nesten 30 000 (1 prosent) årlig siden 2019, noe sterkere enn befolkningsveksten i arbeidsfør alder, slik at sysselsettingsraten har gått opp. Målt med AKU-ledigheten har ledigheten økt noe, men mye av økningen skyldes økt arbeidstilbud blant unge. Målt med NAVs tall er ledighetsraten fortsatt lav, bare litt over 2 prosent. Vi regner med en jobbvekst på knapt 1 prosent også de to neste årene, nok til å redusere AKU-ledigheten med ½ prosentenhet, til snaut 4 prosent.

Takket være bedring i industriens inntjening, men også høy sysselsetting og inflasjon, har lønnsveksten tiltatt. I 2024 økte lønningene med 5,4 prosent, i fjor med 5,0 prosent. I Norges Banks forventningsbarometer for første kvartal forventer arbeidslivets parter i gjennomsnitt en lønnsvekst på 4,1 prosent i år.

I kjølvannet av det globale kostnadssjokket i 2021-22 økte også norsk prisvekst, forsterket av svakere krone. Kjerneprisveksten passerte toppen sommeren 2023, og avtok frem til forrige årsskifte. Siden da har den holdt seg mellom 3 og 3½ prosent, og altså godt over målet på 2 prosent. Mens prisveksten tidligere særlig ble trukket opp av høy prisvekst på importerte varer, kommer de største bidragene nå fra tjenesteprisene, der lønn er en viktig komponent. I TBUs foreløpige rapport før inntektsoppgjørene anslås en konsumprisvekst på 3,0 prosent i år. Vi tror inflasjonen vil avta i 2027 og 2028, men ikke mye.

Dette er bakgrunnen for vårt syn om at Norges Bank vil holde renten uendret på 4,0 prosent gjennom dette året, og først senke den med ¼ prosentenhet i hvert av de to neste årene, til 3½ prosent ved utgangen av 2028.

Denne rundens temadel dreier seg om økonomisk ulikhet. Norge har små økonomiske forskjeller sammenlignet med andre land, særlig når vi ser på arbeidsinntekt og disponibel inntekt etter skatt og overføringer. Den norske modellen – med høy sysselsetting, en koordinert lønnsdannelse og universelle velferdstjenester – demper forskjeller i arbeidsmarkedet og gjennom livsløpet.

Samtidig viser analysen at formuesforskjellene i likhet med de fleste andre land er større, men nivået avhenger av hvordan formue måles. Dersom boligverdier og pensjonsrettigheter tas med, faller ulikheten betydelig.

Temadelen gir en kunnskapsbasert gjennomgang av hvordan inntekter, formuer og offentlige institusjoner og politikk former økonomiske forskjeller i Norge – og hvilke mekanismer i arbeidsmarkedet og den økonomiske politikken som bidrar til at Norge har et samfunn preget av små forskjeller. Formålet er å bidra til en nyansert forståelse av ulikhet i Norge og å belyse hvordan den norske modellen kombinerer relativt små forskjeller med høy verdiskaping, sysselsetting og økonomisk vekst.

Prognose

|

Prosentvis endring år/år (der ikke annet fremgår) |

||||

|

Nasjonal- regnskapet |

NHOs anslag |

|||

|

2025 |

2026 |

2027 |

2028 |

|

|

|

||||

|

Konsum i husholdninger mv. |

2,7 |

2,1 |

2,2 |

2,4 |

|

Konsum i offentlig forvaltning |

1,5 |

2,8 |

1,5 |

1,5 |

|

Bruttoinvestering i fast realkapital |

1,3 |

0,5 |

1,8 |

1,6 |

|

- Utvinning og rørtransport |

8,2 |

-3,0 |

-5,0 |

-6,0 |

|

- Fastlands-Norge |

0,2 |

1,4 |

3,7 |

3,5 |

|

- Næringer |

1,9 |

1,1 |

1,7 |

2,2 |

|

- Boliger (husholdninger) |

-3,6 |

2,9 |

10,8 |

8,4 |

|

- Offentlig forvaltning |

0,0 |

1,0 |

2,0 |

2,0 |

|

Etterspørsel fra Fastlands-Norge (ekskl. lagerendringer) |

1,8 |

2,2 |

2,3 |

2,4 |

|

|

||||

|

Eksport i alt |

2,4 |

1,4 |

0,0 |

-1,4 |

|

Fastlandseksport1) |

3,8 |

1,8 |

1,7 |

1,5 |

|

Tradisjonelle varer |

6,4 |

1,7 |

1,8 |

1,3 |

|

Råolje og naturgass |

0,8 |

0,5 |

-2,0 |

-4,6 |

|

|

||||

|

Import i alt |

2,6 |

1,8 |

2,1 |

2,4 |

|

|

||||

|

Bruttonasjonalprodukt2) |

1,1 |

2,6 |

1,7 |

0,1 |

|

BNP Fastlands-Norge2) |

1,8 |

1,6 |

2,0 |

1,4 |

|

Sysselsetting |

0,7 |

0,9 |

1,0 |

0,3 |

|

Arbeidsledighet (AKU) (rate, nivå) |

4,5 |

4,3 |

3,9 |

3,9 |

|

Registrert ledighet (rate, nivå) |

2,0 |

2,3 |

2,0 |

2,0 |

|

|

||||

|

Årslønn |

5,2 |

|

||

|

Konsumpriser |

3,1 |

3,03) |

2,9 |

2,5 |

|

Boligpriser |

5,5 |

6,1 |

5,4 |

4,8 |

|

Pengemarkedsrente (nivå) |

4,4 |

4,2 |

3,9 |

3,5 |

|

Importveid valutakurs (I-44) |

-0,6 |

-4,0 |

-0,3 |

0,0 |

1) Inkludert bruttofrakter og rørtransport.

2) Anslag er ujusterte og ikke-virkedagskorrigerte.

3) Anslag fra Det tekniske beregningsutvalget for inntektsoppgjørene (TBU), "Grunnlaget for inntektsoppgjørene 2026", foreløpig rapport

Redaksjonen ble avsluttet 2.3.2026

1. INTERNASJONAL ØKONOMI

Veksten i global økonomi har holdt seg godt oppe til tross for økte handels- og geopolitiske spenninger. I fjor la verdensøkonomien på seg vel 3¼ prosent, på linje gjennomsnittet de siste 20 årene, som viser at økonomien har vært robust. Aktiviteten har blitt støttet opp av lavere inflasjon, lavere renter og ekspansiv budsjettpolitikk i flere land. Store teknologiinvesteringer knyttet til kunstig intelligens, særlig i USA, har også bidratt til å løfte aktiviteten.

I flere land vil ekspansiv budsjettpolitikk støtte opp under aktivitetsveksten også i år. I USA vil skatteletter stimulere forbruk og investeringer, mens økte forsvarsinvesteringer vil stimulere aktiviteten i Europa. Sistnevnte gjelder særlig Tyskland og Sverige, som begge er blant Norges viktigste handelspartnere. I tillegg vil enda noe lavere renter også stimulere aktiviteten. I USA venter vi ett rentekutt i år, i Storbritannia to, mens eurosonen og Sverige trolig har unnagjort sine rentekutt. Dermed vil styringsrentene ligge nær den anslåtte nøytralrenten, der renten verken stimulerer eller demper aktiviteten.

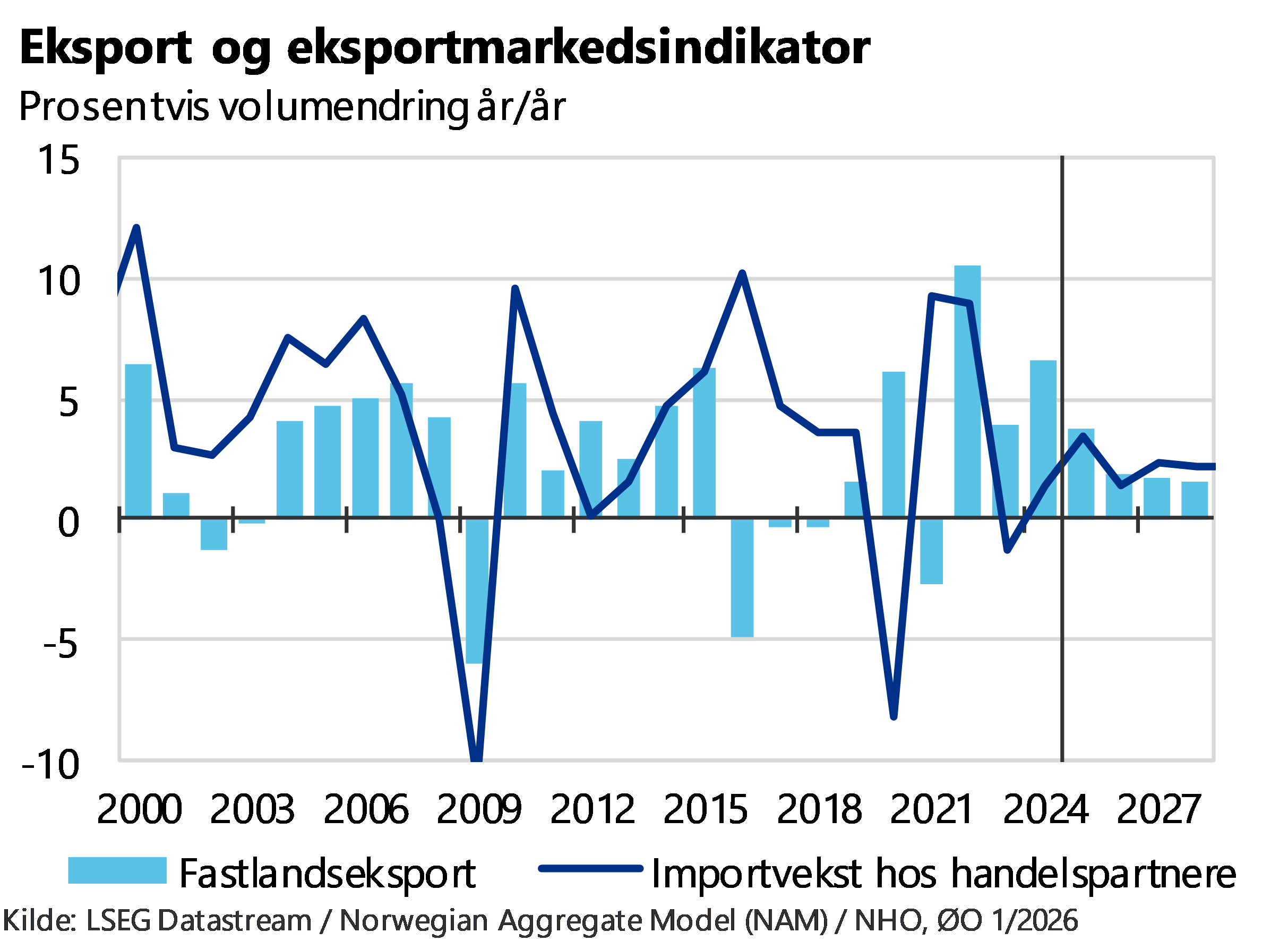

Vi anslår nå at verdensøkonomien vil holde omtrent samme fart i år som i fjor, rundt 3¼ prosent, før veksten vil avta til 3 prosent i 2028. For Norges handelspartnere anslås den årlige BNP-veksten til 1¾ prosent ut prognoseperioden. Moderat vekst hos våre handelspartnere ventes å gi moderate etterspørselsimpulser mot norsk eksport.

Usikkerheten er fortsatt stor, og i stor grad politisk. USAs konfronterende linje overfor Venezuela og Iran innebærer økt risiko for forstyrrelser i oljemarkedet, se Boks 1. En større krig i Midtøsten vil kunne gi ubalanser i energimarkedene og forstyrre energiproduksjon og -forsyning, som kan gi en ny runde med høye energipriser og økt inflasjon.

Selv om den handelspolitiske usikkerheten har falt siden Liberation Day i fjor, er den fremdeles høy. Amerikansk høyesteretts kjennelse om at Trumps gjensidighetstoller manglet rettslig grunnlag har på ny gjort tollregimet mer uforutsigbart, selv om dommen samtidig gjør det mindre sannsynlig at presidenten kan innføre brede, vilkårlige tollsatser. I tillegg har usikkerheten rundt handelsavtalene USA har fremforhandlet det siste året økt. Det kan gjøre at handelsspenningene blusser opp igjen. En ny tilspissing av handelskonflikten mellom USA og Kina utgjør er en åpenbar nedsiderisiko for global aktivitetsvekst.

Etter planen skal Donald Trump og Xi Jinping møtes i Beijing i april. Møtet kan føre til nye signaler om sino-amerikanske relasjoner. Den politiske risikoen knyttet til Donald Trumps politikk og utspill synes størst på kort sikt, ettersom republikanerne ligger an til å miste flertallet i Kongressen ved mellomvalget i høst. Et eventuelt demokratisk flertall vil i mange saker begrense presidenten handlingsrom.

Prisingen i finansmarkedene er samtidig på høye nivåer, særlig i USA, som gjør økonomien utsatt ved et stemningsomslag i finansmarkedene. En slik nedsiderisiko kan materialiseres dersom inntjeningen i de store teknologiselskapene blir svakere enn ventet, eller at økt geopolitisk usikkerhet senker risikoappetitten. En slik utvikling vil samtidig resultere i at rentene blir lavere enn vi nå legger til grunn.

1.1 USA

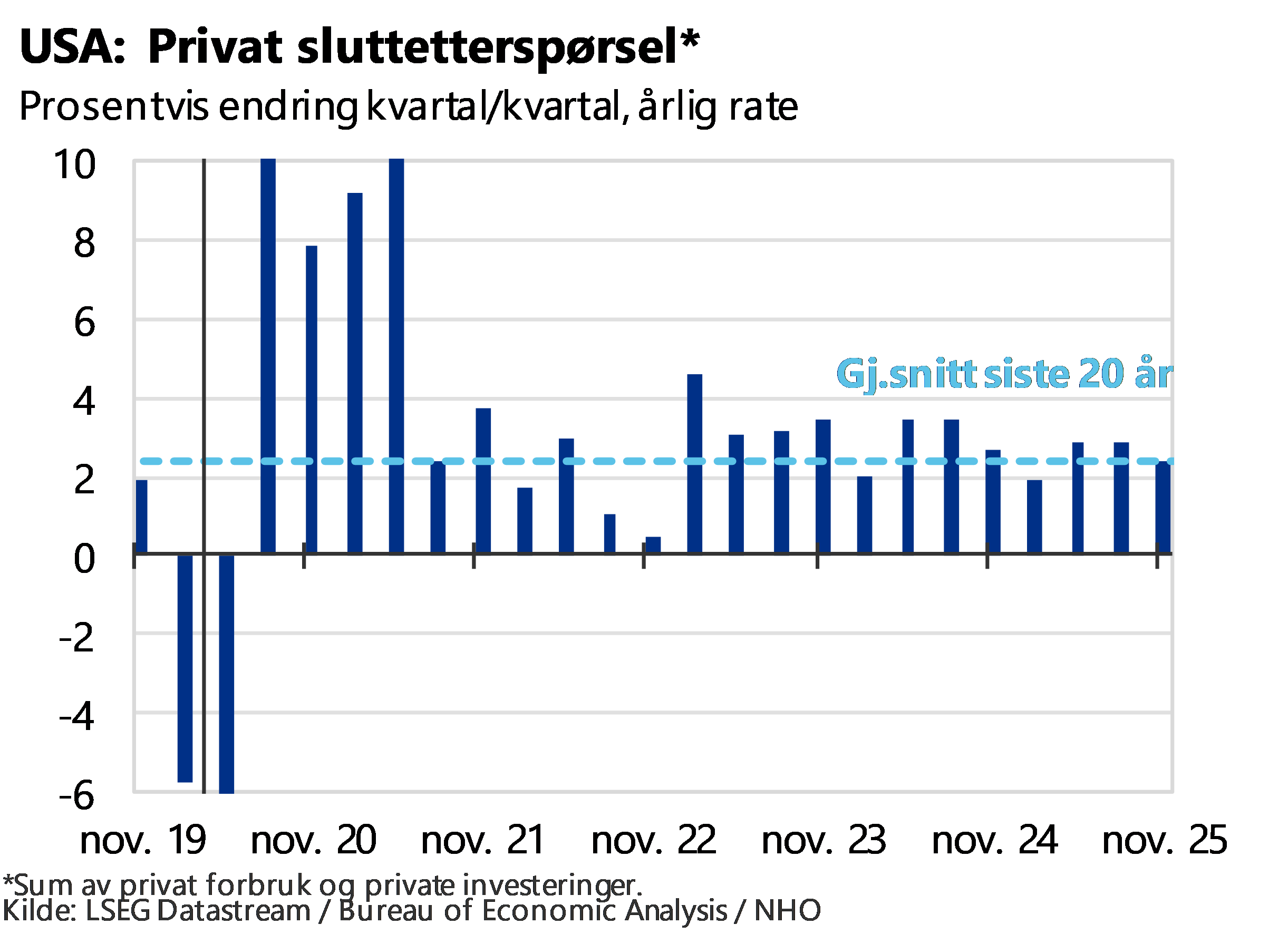

Som følge av nedstengningen av det føderale myndighetsapparatet i oktober og november avtok veksten i amerikansk økonomi til 1,4 prosent fra tredje til fjerde kvartal, målt som årlig rate. Den underliggende utviklingen tyder likevel på at økonomien er i godt driv. Den private etterspørselen, det vil si forbruk og investeringer, økte imidlertid på sin side med 2,4 prosent i fjerde kvartal, på linje med gjennomsnittet de siste 20 årene, og viser at den innenlandske etterspørselen fortsatt holder seg oppe, jf. figuren under.

Private investeringer utenom bolig økte nesten 4 prosent i fjerde kvartal. Veksten drives særlig av store investeringer i teknologi og datasentre knyttet til kunstig intelligens. Samtidig økte forbruket 2,7 prosent i fjor, og siden privat forbruk utgjør nærmere 70 prosent av BNP, er forbruket den viktigste drivkraften i økonomien. Forbruksøkningen støttes blant annet av økte formuesverdier grunnet stigende aksjekurser.

Selv om aktiviteten stiger, har arbeidsmarkedet kjølnet. Jobbveksten har stagnert det siste halvåret. Reviderte tall viser at det i gjennomsnitt kun ble skapt 15 000 nye jobber per måned i fjor, mot vel 120 000 i måneden året før. Samtidig har ledigheten steget noe, til 4,3 prosent i januar, tre tideler høyere enn året før. En strammere innvandrings- og visumpolitikk har redusert innvandringen. Lavere innvandring gir svakere vekst i arbeidsstyrken, og peker isolert sett i retning av lavere vekst i sysselsettingen og aktiviteten fremover. Samtidig vil en sakterevoksende arbeidsstyrke bety at ledigheten kan holdes stabil med lavere jobbvekst.

Sentralbanken senket styringsrenten to ganger i høst, fra 4¼–4½ i september til 3½–3¾ prosent i desember. Kuttene var motivert ut fra et svakere arbeidsmarked, på tross av at inflasjonen fremdeles ligger godt over inflasjonsmålet på 2 prosent. Prisveksten har avtatt de siste månedene, fra 2,7 prosent i september til 2,4 prosent i januar, som følge av lavere prisvekst på tjenester og energi. Vi legger til grunn at Fed kun vil senke renten én gang til, i juni, slik at styringsrenten ender på 3¼–3½ prosent. Dette er nær den anslåtte nøytralrenten der renten virker nøytralt på økonomien. Lavere renter vil ventelig støtte opp under økonomien i år.

I tillegg løftes aktiviteten av ekspansiv finanspolitikk i år, i takt med at "One Big Beautiful Bill Act" (OBBBA) får virke. Budsjettpakken inneholder blant annet betydelige skattelettelser, og ventes å øke budsjettunderskuddet i år. Kombinasjonen av lavere renter, finanspolitiske stimulanser og sterk privat etterspørsel bidrar til at aktivitetsveksten ventelig vil holde seg oppe gjennom året. Slik vi har omtalt tidligere er OBBBA innrettet slik at mesteparten av stimulansene kommer de første årene, for deretter å ha en kontraktiv innvirkning på økonomien. Samlet anslås amerikansk økonomi å vokse med 2½ prosent i år, før veksten avtar til omkring 2 prosent mot slutten av prognoseperioden.

Anslagene er usikre, men risikoen fremstår balansert. På oppsiden kan investeringer i kunstig intelligens gi større vekstbidrag enn vi legger til grunn, se Boks 2. Teknologiske fremskritt innenfor KI kan samtidig løfte produktivitetsveksten. Disse investeringene er imidlertid svært konsentrert om noen få store selskaper som er høyt priset i aksjemarkedene. Et omslag i finansmarkedene, f.eks. forårsaket av svakere avkastning og inntjening enn forventet i KI-drevne selskaper, kan gi lavere investeringer og forbruk enn vi anslår.

Videre er det også risiko knyttet til den økonomiske politikken. En ny Fed-sjef kan bety lavere styringsrente og mer stimulans til økonomien. Jerome Powells åremål som Fed-sjef ender i mai. Da vil Kevin Warsh etter all sannsynlighet ta over sjefsstolen. Han tolkes å være mer "duete" enn Powell. Rentekomiteen (FOMC) er delt i synet på renteutviklingen. Halvparten mener en rente på dagens nivå er passende mens halvparten ønsker å senke den videre. Warsh kan endre balansen i retning av ett ekstra rentekutt i år, noe rentemarkedene også priser inn. I motsatt retning trekker at videre dollarsvekkelse, tidsforsinkede effekter av tolløkningene eller at presset i økonomien tiltar vesentlig som følge av høy aktivitetsvekst og et strammere arbeidsmarked, kan gi høyere prisvekst og høyere rente.

Høyesteretts ugyldiggjøring av gjensidighetstollene kan medføre at myndighetene må betale tilbake store deler av fjorårets tollinntekter, som i fjor økte med 190 mrd. dollar. Det vil i så fall øke budsjettunderskuddet, og dermed kunne løfte amerikanske statslånsrenter. Siden disse fungerer som referanserenter i finansmarkedene, blant annet for boliglånsrenter, kan dette dempe etterspørselen i økonomien.

Boks 1: Relativt stabil oljepris tross usikkerhet

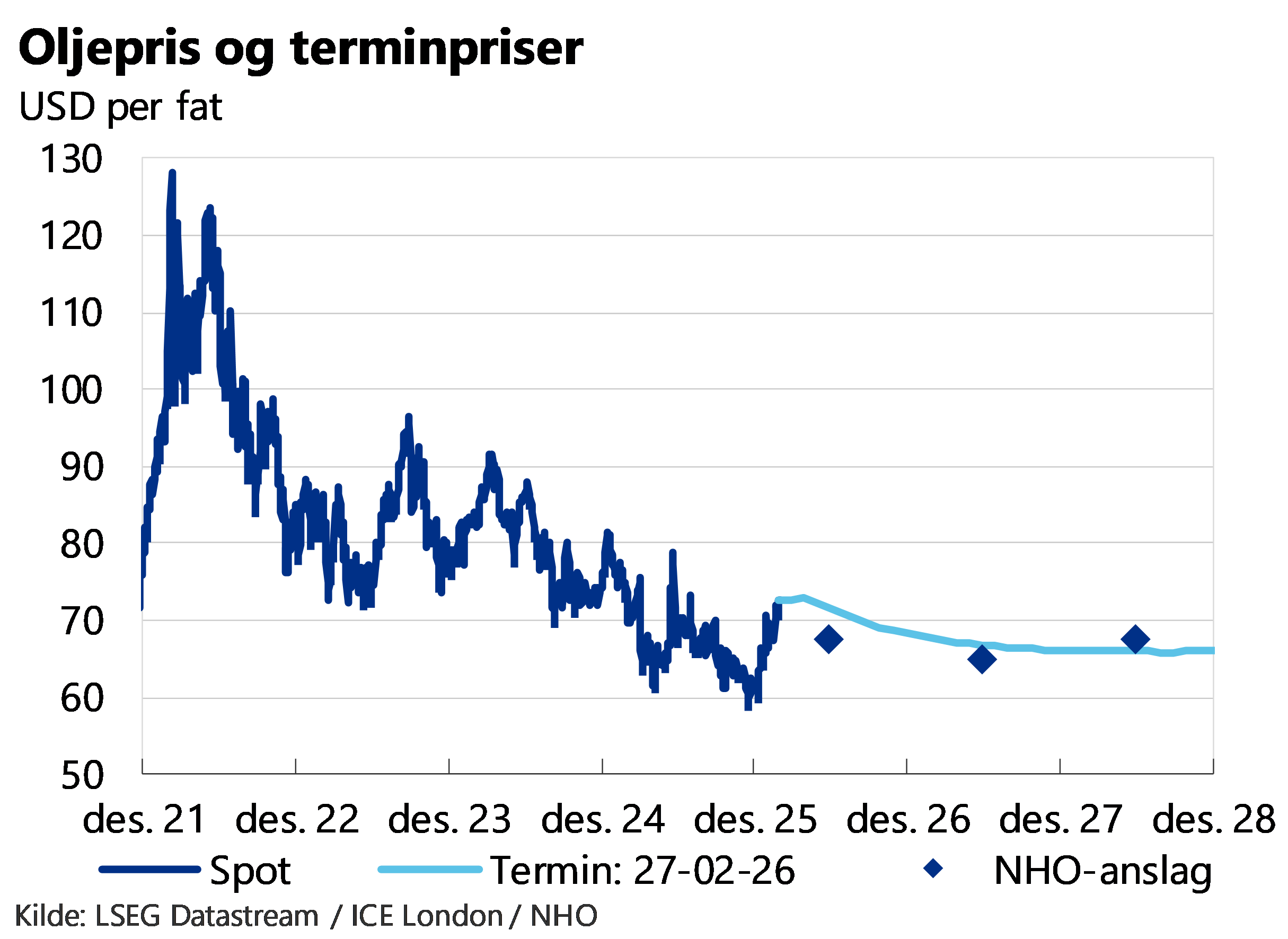

Oljeprisen har de siste årene sklidd gradvis nedover, fra 100 USD per fat i 2022 til 68 USD per fat i fjor. Fjorårets oljeprisfall skyldtes særlig økt oljeproduksjon som følge av OPEC+-alliansens reversering av tidligere års produksjonskutt. Alliansen har fremdeles aktive produksjonskutt på 2 millioner fat per dag, men ytterligere kutt ble satt på pause i fjor høst, som signaliserer en mer gradvis produksjonsøkning fremover. Stabil aktivitetsvekst globalt indikerer samtidig at oljeetterspørselen vil holde seg oppe. Samlet sett vurderer vi at oljeprisen vil ligge i overkant av 65 USD per fat de neste årene, jf. figuren under.

Oljemarkedet preges av betydelig geopolitisk usikkerhet, særlig relatert til utviklingen i Venezuela og Iran. USAs fjerning av Nicholás Maduro som Venezuelas president har ikke påvirket oljemarkedet særlig, tross landets store oljereserver. Det skyldes behov for store investeringer i oljesektoren og usikre at rammebetingelser, som gjør at produksjonskapasiteten ikke kan økes raskt.

Situasjonen i Iran har større potensial for å påvirke oljemarkedet. USAs bombing av iranske atominstallasjoner bidro til at oljeprisen steg over 20 prosent i juni fjor, i frykt for en større regional storkrig. Selv om situasjonen roet seg, har spenningen økt igjen på nyåret. Oljeprisen har økt fra 60 USD per fat ved årsskiftet til omkring 70 USD per fat i februar, i takt med en mer konfronterende amerikansk retorikk overfor Iran.

Gitt at omkring 20 prosent av verdens oljeforbruk fraktes gjennom Hormuz-stredet, vil forstyrrelser i produksjon eller frakt av olje kunne løfte oljeprisen betydelig. Det vil si at det er vesentlig oppsiderisiko for oljeprisen på kort sikt.

1.2 Eurosonen

Etter tre år med beskjeden aktivitetsvekst tok marsjfarten i eurosonen seg litt opp i fjor, med en økning i BNP på 1½ prosent. Korrigert for irsk aktivitet, som preges av aktiviteten til multinasjonale selskaper, var økningen mer moderate 1,1 prosent. Aktivitetsutviklingen preges fortsatt av store forskjeller mellom land. Mens veksten er frisk i Spania, går det vesentlige tråere i Tyskland, der aktiviteten har stagnert de siste årene. Sistnevnte skyldes blant annet svakere industri- og eksportaktivitet. Som eurosonens største økonomi trekker dette også den samlede veksten ned.

Mens nettoeksporten har tynget aktivitetsveksten, stiger både forbruk og investeringer, og det ventes å fortsette fremover. Lønnsveksten har avtatt, og har ligget omkring 2½ prosent år/år de siste månedene, ifølge Indeeds data fra stillingsutlysninger. Prisveksten har ligget rundt 2 prosent det siste året, og forventes å ligge et par tideler lavere i år. Slik sett er det litt rom for reallønnsvekst fremover, om enn mer moderat enn tidligere, jf. figuren under. Ledigheten var på rekordlave 6,2 prosent i desember, og yrkesdeltakingen i kjernealdersgruppen 20−64 år var rekordhøye 80,8 prosent av befolkningen i høst. At folk flest har jobb og inntekt, i tillegg til at de får noe bedret kjøpekraftforbedring, ventes å støtte opp under forbruket i år.

Også investeringene ventes å øke. Lavere renter gir lavere lånekostnader og letter tilgangen på kreditt. Kredittveksten tikker allerede oppover, blant husholdninger og bedrifter. I tillegg vil ekspansiv budsjettpolitikk også løfte offentlige investeringer i infrastruktur og forsvar fremover. Budsjettimpulsen for eurosonen er moderate 0,3 prosent av BNP de to neste årene, og drives i stor grad av kraftige budsjettstimulanser i Tyskland, der budsjettunderskuddet øker tilsvarende vel 1 prosent av BNP årlig. Det vil ventelig få opp aktivitetsveksten i tysk økonomi. Fra EU-hold ventes Industrial Accelerator Act å inneholde reguleringer og incentiver om mer lokalt innhold og "Buy European"-klausuler for å styrke europeisk konkurranseevne. De makroøkonomiske effektene av pakken er usikre. Mens den kan være med å løfte investeringer og aktivitet i europeisk industri- og teknologisektor, kan den også redusere konkurransen i Europa og øke prisene.

Også investeringene ventes å øke. Lavere renter gir lavere lånekostnader og letter tilgangen på kreditt. Kredittveksten tikker allerede oppover, blant husholdninger og bedrifter. I tillegg vil ekspansiv budsjettpolitikk også løfte offentlige investeringer i infrastruktur og forsvar fremover. Budsjettimpulsen for eurosonen er moderate 0,3 prosent av BNP de to neste årene, og drives i stor grad av kraftige budsjettstimulanser i Tyskland, der budsjettunderskuddet øker tilsvarende vel 1 prosent av BNP årlig. Det vil ventelig få opp aktivitetsveksten i tysk økonomi. Fra EU-hold ventes Industrial Accelerator Act å inneholde reguleringer og incentiver om mer lokalt innhold og "Buy European"-klausuler for å styrke europeisk konkurranseevne. De makroøkonomiske effektene av pakken er usikre. Mens den kan være med å løfte investeringer og aktivitet i europeisk industri- og teknologisektor, kan den også redusere konkurransen i Europa og øke prisene.

Noe høyere eksport vil også løfte industriaktiviteten. Imidlertid står den europeiske eksportsektoren overfor noen strukturelle utfordringer, bl.a. knyttet til økt konkurranse fra Kina på områder europeiske selskaper tradisjonelt har dominert, som bilindustrien. En sterkere euro vil også kunne begrense eksportveksten. Motsatt vil EUs nye handelsavtaler med Mercosur-landene og India kunne gi noe støtte til eksporten, selv om de store gevinstene av disse avtalene ventelig vil ta tid før de materialiserer seg.

Inflasjonen ventes å ligge rundt ESBs inflasjonsmål på 2 prosent de neste årene. ESB har holdt styringsrentene i ro på 2 prosent siden juni i fjor. Vi legger til grunn at ESB vil holde renten uendret gjennom hele prognoseperioden, men anser det ikke som usannsynlig at ESB kan kutte ytterligere dersom aktivitetsveksten blir svakere enn ventet.

Samlet sett anslås BNP-veksten i eurosonen til omkring 1¼ prosent i år og 1½ neste år. Risikobildet synes balansert. Mens mer offensiv budsjettpolitikk i land med økonomisk handlingsrom eller ytterligere rentekutt kan gi mer aktivitet, kan mindre eller tregere budsjettstimulanser virke motsatt. Høy gjeld og politisk fragmentering utfordrer statsfinansenes bærekraft i flere land. Dette gjelder blant annet i Frankrike der statsgjelden nå tilsvarer 115 prosent av BNP og politiske kompromisser er vanskelige å lande.

Boks 2: KI-investeringer som makrofaktor

Siden OpenAI lanserte ChatGPT i 2022 har investeringene i kunstig intelligens og tilhørende infrastruktur økt kraftig. For de største teknologiselskapene, Microsoft, Amazon, Alphabet, Meta, Oracle, anslås investeringsutgiftene i fjor til omkring 300 milliarder dollar. I år ventes de å øke til 600 milliarder dollar, tilsvarende om lag 2 prosent av BNP. Det gjør teknologiinvesteringene til en viktig makrodriver for både amerikansk og global økonomi.

KI-tjenester krever stor kapasitet i datasentre, skytjenester og avanserte databrikker. Det gir sterk etterspørsel etter IT-infrastruktur, så vel som gjennom hele verdikjeden for databrikker – fra designere som NVIDIA til produsenter som TSMC og Samsung. Investeringsoppsvinget og optimismen rundt KI har også bidratt til å løfte aksjekursene i teknologisektoren markert relativt til øvrige selskaper.

Utviklingen gir både muligheter og risiko:

· Finansiell sårbarhet: Børsoppgangen er konsentrert i noen få, svært store selskaper. Dersom inntjeningen skuffer eller avkastningen på investeringene blir lavere enn ventet, kan det utløse en korreksjon i finansmarkedene og realøkonomien.

· Flaskehalser og prispress: Sterk etterspørsel etter databrikker og tilhørende utstyr legger press på produksjonskapasiteten og øker prisene. Sistnevnte er allerede tydelig i markedet for minnebrikker. Det kan gjøre investeringene dyrere og samtidig bidra til høyere prisvekst på elektronikk og andre varer som inneholder databrikker.

· Produktivitetsgevinster: KI-teknologi kan gi høyere produktivitetsvekst som vil kunne bidra til sterkere global vekst enn vi nå legger til grunn.

1.3 Storbritannia

Etter frisk vekst i britisk økonomi i første halvår i fjor avtok veksten markert utover høsten, og fra tredje til fjerde kvartal steg BNP bare med 0,1 prosent, på linje med kvartalet før. Den beskjedne utviklingen skyldtes både lavere nettoeksport og svak innenlandsk etterspørsel, der det primært var lagerbygging som trakk opp aktiviteten. Samlet sett la britisk økonomi på seg 1,3 prosent i fjor.

Svak aktivitetsutvikling preger også arbeidsmarkedet. I desember økte ledigheten til 5,2 prosent, åtte tideler høyere enn året før. I tillegg har antallet ledige stillinger flatet ut de siste månedene, og er nå over 10 prosent lavere enn i 2019. Reduserer konkurranse om de ledige hodene og hendene tilsier også mindre lønnspress. Lønnsveksten har allerede avtatt, fra 4,6 prosent i tredje kvartal til 4,1 prosent i fjerde kvartal.

Lavere lønnsvekst har bidratt til at tjenesteinflasjonen har kommet ned de siste månedene. Likevel var den samlede konsumprisveksten på 3,0 prosent år/år i januar, fortsatt godt over målet på 2 prosent. Gjenstridig prisvekst er også hovedgrunnen til at sentralbanken har gått varsomt frem med rentekutt. Renten ble senket med 1 prosentenhet i fjor, senest med 25 basispunkter i desember, og styringsrenten er nå 3¾ prosent. Med stigende ledighet og avtakende lønns- og prisvekst venter vi ytterligere to kutt i år, i mars og september, som vil ta styringsrenten til 3¼ prosent. Lavere renter vil gi noe mer støtte til aktiviteten fremover. Samlet sett anslås britisk økonomi å vokse 1¼ prosent i år, og henholdsvis 1 prosent og 1¼ prosent i 2027 og 2028.

1.4 Sverige

Marsjfarten i svensk økonomi har tatt seg opp det siste året, og BNP steg 1,8 prosent i 2025. Oppsvinget har vært bredt basert, drevet av innenlandsk etterspørsel, og denne utviklingen fortsatte i fjerde kvartal med vekst i forbruk og investeringer. Det er særlig tjenestesektoren som har drevet oppsvinget i svensk økonomi. Bak ligger stigende reallønninger og lavere renter som har løftet forbruket. Det har blant annet gitt høyere aktivitet i varehandelen som økte 3½ prosent i fjor. Også vareproduksjonen har vist tegn til bedring, etter flere år med laber utvikling. Industriaktiviteten økte vel 1 prosent i fjor, hovedsakelig drevet av høyere aktivitet i data- og farmasøytisk industri.

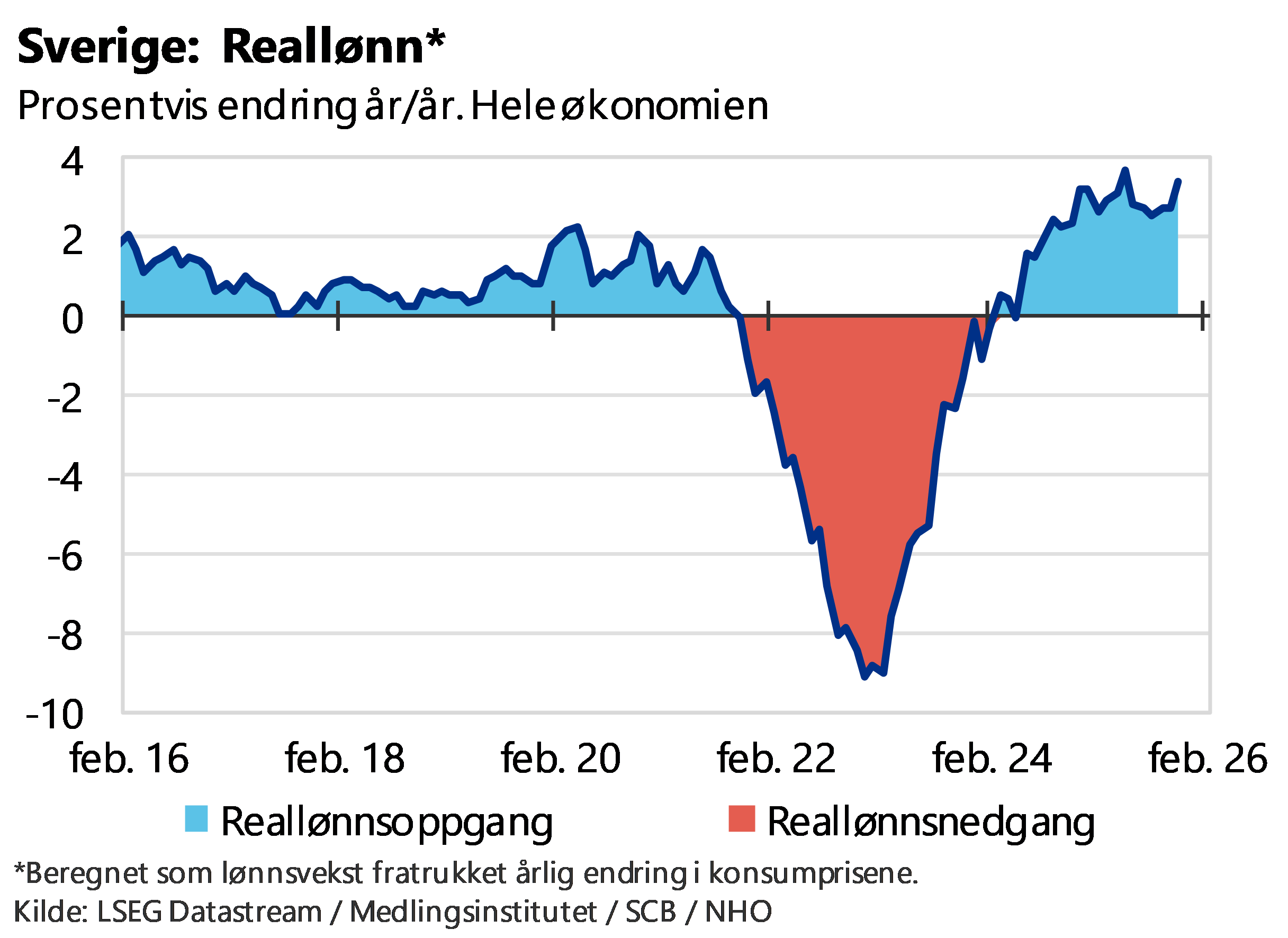

Forbruket ventes å fortsette å lede an aktivitetsoppsvinget ettersom husholdningenes kjøpekraft øker ytterligere i år. Märket i fjorårets lønnsforhandlinger endte på 6,4 prosent for 2025 og 2026, der lønnsrammen ble fordelt på 3,4 prosent i fjor (1. april 2025–31. mars. 2026) og 3 prosent i år (1. april 2026–31. mars. 2027). Mens lønnsveksten blir omkring 3 prosent i år, er prisveksten vesentlig lavere enn dette. I fjor endte prisveksten på 0,7 prosent, og har siden avtatt til 0,5 prosent år/år i januar. Prisveksten ventes å holde seg rundt 1 prosent i år, før den stiger til 2 prosent i 2027. Solid reallønnsvekst i år vil ventelig løfte forbruket, jf. figuren under.

Forbruket ventes å fortsette å lede an aktivitetsoppsvinget ettersom husholdningenes kjøpekraft øker ytterligere i år. Märket i fjorårets lønnsforhandlinger endte på 6,4 prosent for 2025 og 2026, der lønnsrammen ble fordelt på 3,4 prosent i fjor (1. april 2025–31. mars. 2026) og 3 prosent i år (1. april 2026–31. mars. 2027). Mens lønnsveksten blir omkring 3 prosent i år, er prisveksten vesentlig lavere enn dette. I fjor endte prisveksten på 0,7 prosent, og har siden avtatt til 0,5 prosent år/år i januar. Prisveksten ventes å holde seg rundt 1 prosent i år, før den stiger til 2 prosent i 2027. Solid reallønnsvekst i år vil ventelig løfte forbruket, jf. figuren under.

Svensk økonomi får dessuten betydelig drahjelp fra den økonomiske politikken. Budsjettpolitikken virker ekspansivt på aktiviteten i år, med en økning i det strukturelle budsjettunderskuddet på 1,4 prosent av BNP, hvorav halvparten skyldes forsvar og Ukraina-støtte. Samtidig støtter pengepolitikken opp under aktivitetsveksten. Riksbanken senket styringsrenten fra 2½ prosent til 1¾ prosent i løpet av fjoråret, og siden renten virker med et tidsetterslep vil rentekuttene også få gjennomslag i økonomien i år. Kredittveksten har allerede tatt seg opp blant husholdninger og foretak, og inntekstvekst og lavere renter ventes å øke denne ytterligere. Det vil blant annet kunne løfte aktiviteten i bolig- og byggemarkedet fremover.

Høyere aktivitetsvekst vil også gi økt sysselsetting. Etter flere år med sideveis sysselsetting, har jobbveksten tiltatt det siste halvåret. Ledigheten har også falt litt, men ligger fortsatt høyt, og var i perioden november−januar 8,6 prosent. Det betyr at det fremdeles er mye ledig kapasitet i økonomien, slik at aktiviteten ventelig kan øke uten at lønns- og prispresset tiltar vesentlig.

BNP-veksten anslås til 2½ prosent i år, men ventes å avta de påfølgende årene. Mindre stimulerende budsjett- og rentepolitikk ligger bak. Budsjettunderskuddene blir vesentlige mindre fra 2027, mens Riksbanken ventes å heve renten fra 2027 i takt med at ledigheten faller og inflasjonen tiltar. Samlet anslås BNP-veksten til rundt 2 prosent i 2027 og 2028.

1.5 Kina

Veksten i kinesisk økonomi avtok gjennom fjoråret, og BNP var i fjerde kvartal 4,5 prosent høyere enn året før. Samlet økte BNP 5 prosent i fjor, passende nok helt i tråd med myndighetenes vekstmål. Aktivitetsutviklingen kjennetegnes av en todelt økonomi: mens industri- og eksportsektoren går godt, er innenlandsk etterspørsel svak.

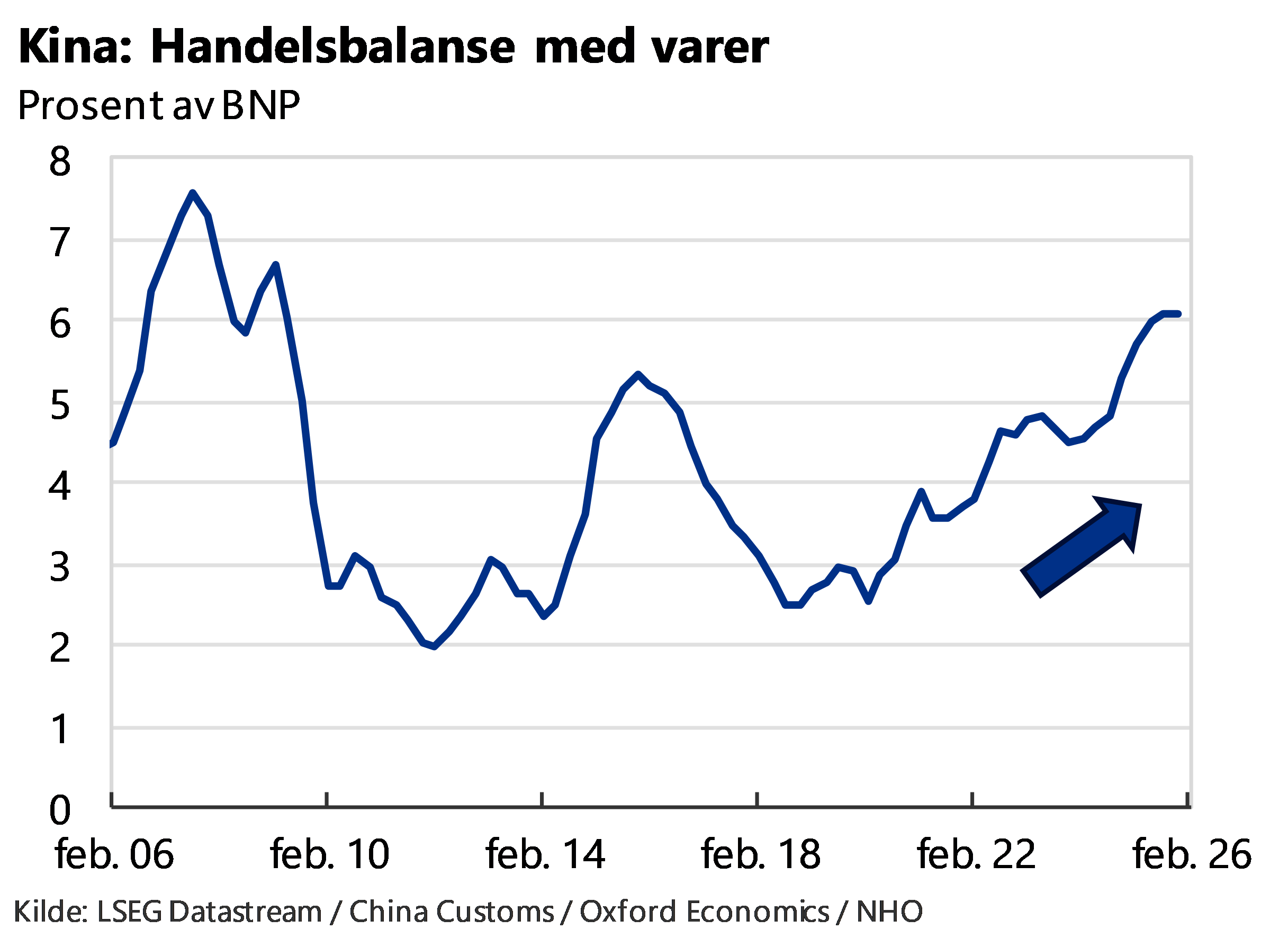

Verdien av vareeksporten økte med 5½ prosent i fjor, mens vareimporten stod stille. Dette løftet handelsoverskuddet til 1 200 mrd. dollar, tilsvarende vel 6 prosent av BNP, jf. figuren under. Eksporten støttes av fallende eksportpriser og høy etterspørsel etter blant annet etter elbiler og elektronisk utstyr. Samtidig har myndighetenes strategi for teknologisk selvforsyning bidratt til den svake importutviklingen. Eksportveksten ventes å dempes fremover, dels fordi valutaen har styrket seg vel 4 prosent siden i sommer, og dels som følge av et tydeligere proteksjonistisk handelsregime internasjonalt. Dette gjelder særlig USAs økte tollsatser, men også flere andre land har økt sin vektlegging av forsyningssikkerhet og opprinnelseskrav.

Innenlandsk etterspørsel forblir svak blant annet som følge av eiendomskrisen i landet. Eiendomssektoren er inne i en langvarig omstillingsfase, og boligigangsettingen har falt 70 prosent fra toppen i 2021. Også bruktboligprisene har falt, med nærmere 20 prosent siden 2021. Selv om et økonomisk tilbakeslag er unngått, er ikke økonomien uberørt. Siden husholdningene har mye av sin sparing i bolig har lavere boligpriser redusert husholdningenes formue og svekket forbrukertilliten. Pessimistiske husholdninger som øker sparingen og kutter ned på kjøp og investeringer er en forklaring bak den svake etterspørselen. Dette kommer også til uttrykk ved at konsumprisveksten de siste par årene har ligget rundt 0 prosent. Disse forholdene gjør at den innenlandske etterspørselen heller ikke ventes å ta seg raskt opp fremover.

Innenlandsk etterspørsel forblir svak blant annet som følge av eiendomskrisen i landet. Eiendomssektoren er inne i en langvarig omstillingsfase, og boligigangsettingen har falt 70 prosent fra toppen i 2021. Også bruktboligprisene har falt, med nærmere 20 prosent siden 2021. Selv om et økonomisk tilbakeslag er unngått, er ikke økonomien uberørt. Siden husholdningene har mye av sin sparing i bolig har lavere boligpriser redusert husholdningenes formue og svekket forbrukertilliten. Pessimistiske husholdninger som øker sparingen og kutter ned på kjøp og investeringer er en forklaring bak den svake etterspørselen. Dette kommer også til uttrykk ved at konsumprisveksten de siste par årene har ligget rundt 0 prosent. Disse forholdene gjør at den innenlandske etterspørselen heller ikke ventes å ta seg raskt opp fremover.

Vi venter derfor at veksttakten vil avta videre i år, og anslår BNP-veksten i år til om lag 4½ prosent. Risikobildet vurderes å være balansert. Mens svakere utvikling i verdensøkonomien er en klar nedsiderisiko for den eksportorienterte delen av økonomien, er muligheten for budsjettmessige stimulanser en klar oppsiderisiko. I begynnelsen av mars avholder myndighetene sine årlige "to møter", der signaler om den økonomiske politikken blir klargjort. Vi forventer at myndighetene vil annonsere et vekstmål i området 4½−5 prosent i år. I tillegg vil den neste femårsplanen for 2026–2030 vedtas og gi tydeligere retning for satsinger innen industri og teknologisk selvforsyning. Signalene hittil tyder på mer av det samme, det vil si fortsatt satsing på industri og teknologi.

2. Innenlandske konjunkturer

2.1 Aktivitetsoppsvinget fortsetter

Fastlandsøkonomien viste tydelig bedring i fjerde kvartal med en vekst på 0,4 prosent. Utviklingen gjennom fjoråret var preget av betydelige svingninger som følge av flere midlertidige forhold. Etter en tydelig bedring i første halvår 2025 stanset veksten opp i tredje kvartal, før aktiviteten altså tok seg opp igjen i fjerde kvartal.

Tjenestenæringene hadde en vekst på 0,7 prosent i fjerde kvartal, som var noe høyere enn veksten i de øvrige kvartalene. I andre halvår gikk aktiviteten i industri og annen vareproduksjon ned, og fjoråret var preget av andre vekstdrivere enn året før. Innen industrien har de råvarebaserte næringene over tid bidratt positivt til veksten, men i andre halvår i fjor var utviklingen samlet sett negativ. I verksted- og skipsbyggingsindustrien har særlig verftene hatt sterk vekst, men også her var veksten negativ i andre halvår. Annen vareproduksjon har i nærmere to år vært hemmet av svak utvikling i byggenæringen, men i fjerde kvartal var veksten i byggenæringen svakt positiv.

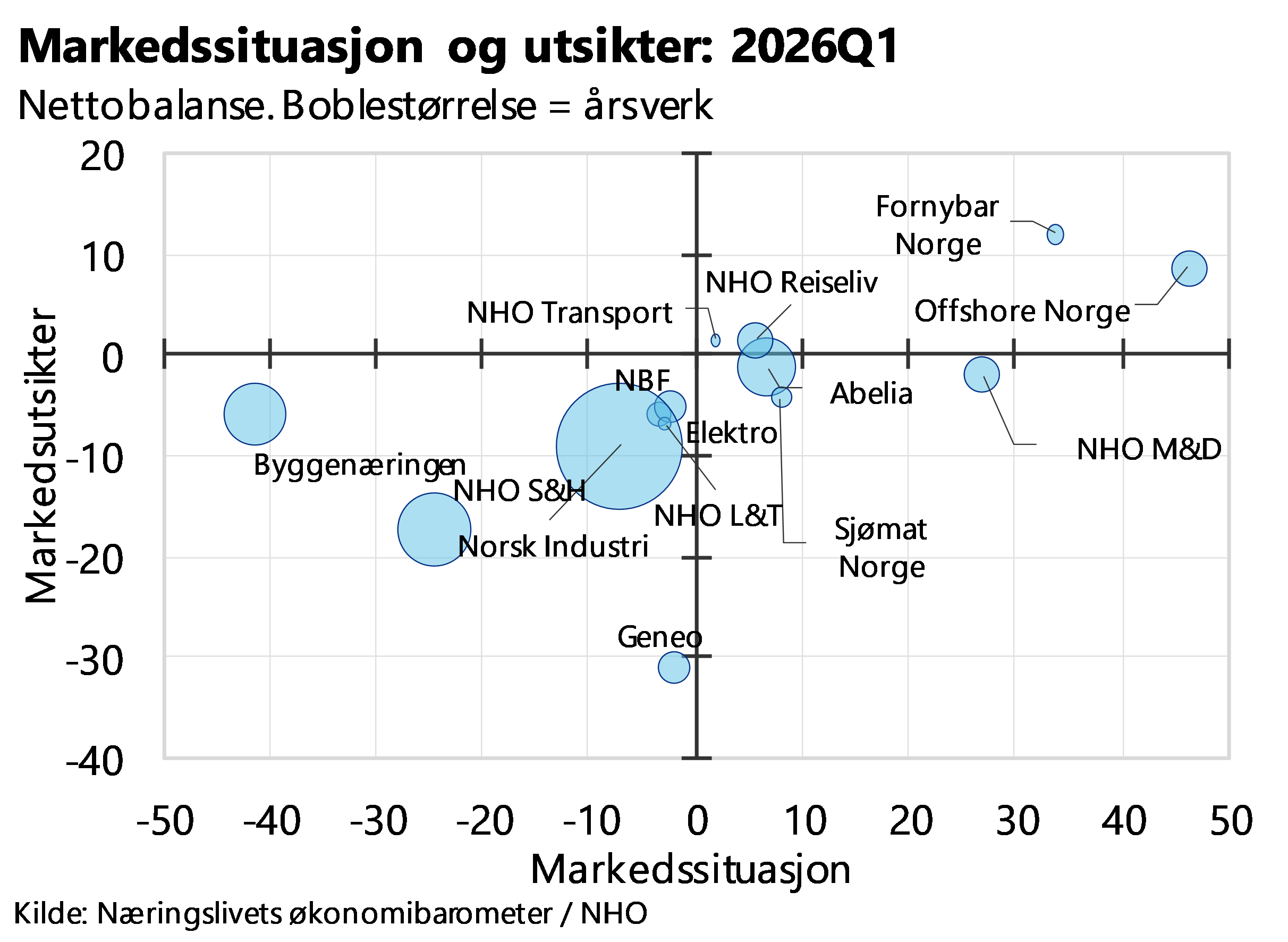

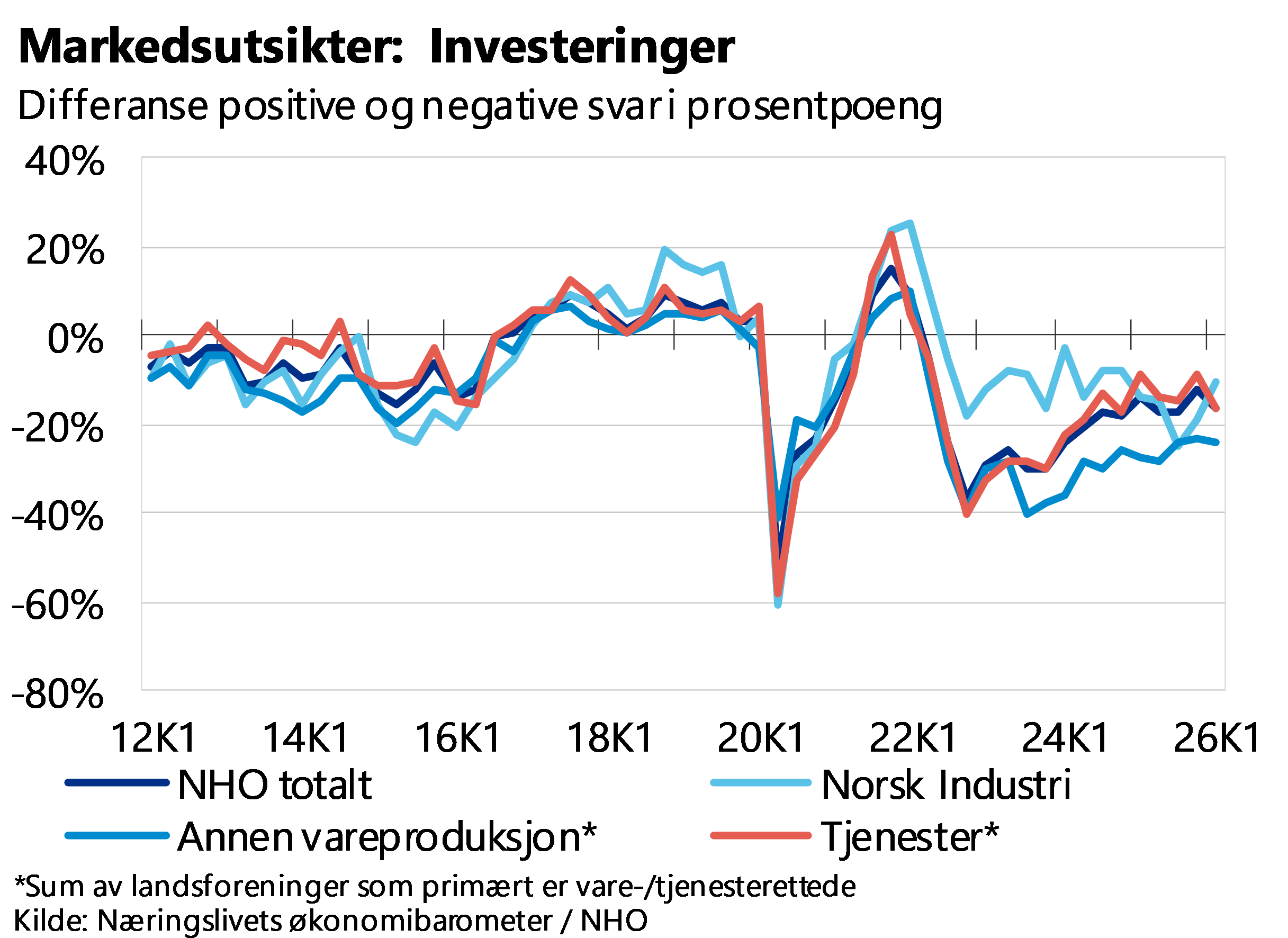

Ifølge Næringslivets økonomibarometer (NØB) var NHO-bedriftenes vurdering av markedssituasjon og utsikter om lag uendret fra fjerde til første kvartal. Nettotallet, andelen som svarer god eller bedring fratrukket andelen som svarer dårlig eller forverring, er svakt negativ for både nåsituasjonen og utsiktene. Nettotallet peker dermed i retning av lavere aktivitet. Fordelt på landsforeninger er det nå kun fire næringer som har positive markedsutsikter.

Ifølge Næringslivets økonomibarometer (NØB) var NHO-bedriftenes vurdering av markedssituasjon og utsikter om lag uendret fra fjerde til første kvartal. Nettotallet, andelen som svarer god eller bedring fratrukket andelen som svarer dårlig eller forverring, er svakt negativ for både nåsituasjonen og utsiktene. Nettotallet peker dermed i retning av lavere aktivitet. Fordelt på landsforeninger er det nå kun fire næringer som har positive markedsutsikter.

I år bidrar ekspansiv finanspolitikk og særlig økte forsvars- og infrastrukturinvesteringer til å stimulere aktiviteten. Høyere realdisponibel inntekt vil også i år trekke opp innenlandsk etterspørsel og særlig privat tjenesteyting. De forholdsvis høye rentene har holdt annen vareproduksjon tilbake, men den svakt positive veksten i fjerde kvartal kan sammen med en noe høyere etterspørsel bidra til et oppsving i år. Industribedriftene i Norges Banks regionale nettverk melder om økt aktivitet som følge av forsvarssatsing og energiomstilling, selv om enkelte også har meldt om feilslåtte prosjekter innen grønn industri. SSBs konjunkturbarometer for industrien antyder at ordretilgangen er lavere fra både hjemme- og eksportmarkedet. Handelsuro og svakere vekst i verdensøkonomien og lavere petroleumsinvesteringer fra i år, trekker ned aktivitetsveksten i industrien. Samlet anslår vi at veksten holder seg på om lag anslått trendvekst utover i prognoseperioden. I år og til neste år er veksten noe høyere enn det, men det skyldes delvis flere virkedager.

I år bidrar ekspansiv finanspolitikk og særlig økte forsvars- og infrastrukturinvesteringer til å stimulere aktiviteten. Høyere realdisponibel inntekt vil også i år trekke opp innenlandsk etterspørsel og særlig privat tjenesteyting. De forholdsvis høye rentene har holdt annen vareproduksjon tilbake, men den svakt positive veksten i fjerde kvartal kan sammen med en noe høyere etterspørsel bidra til et oppsving i år. Industribedriftene i Norges Banks regionale nettverk melder om økt aktivitet som følge av forsvarssatsing og energiomstilling, selv om enkelte også har meldt om feilslåtte prosjekter innen grønn industri. SSBs konjunkturbarometer for industrien antyder at ordretilgangen er lavere fra både hjemme- og eksportmarkedet. Handelsuro og svakere vekst i verdensøkonomien og lavere petroleumsinvesteringer fra i år, trekker ned aktivitetsveksten i industrien. Samlet anslår vi at veksten holder seg på om lag anslått trendvekst utover i prognoseperioden. I år og til neste år er veksten noe høyere enn det, men det skyldes delvis flere virkedager.

2.2 Forbruksvekst de neste årene

Det private forbruket har økt de to siste årene, og vokste i fjor med 2,7 prosent. Både vare- og tjenestekonsumet har tatt seg opp, men veksten har særlig vært høy for varekonsumet, som steg hele 5,4 prosent i fjor. Forbruksoppsvinget avspeiler økt reallønn, samtidig som lavere renter har redusert husholdningenes rentebelastning. I tillegg har sysselsettingen økt, slik at flere har inntektsgivende arbeid. Samlet har dette styrket husholdningenes realdisponible inntekt og lagt grunnlag for vekst i konsumet.

En viktig bidragsyter til forbruksveksten i fjor var en stor økning i bilkjøpene på tampen av året, som følge av en varslet lavere grense på momsfritak for elbiler fra årsskiftet. Se omtale i kapitlet om pris for nærmere drøfting av dette. Det bidro til at mange bilkjøp ble fremskyndet, slik at kjøpet ikke ville bli omfattet av endringen. Utenom konsum av transportrelaterte varer og tjenester, vokste konsumet med mer moderate 1,6 prosent i fjor. Fremskyndede bilkjøp i fjor vil trolig bety lavere bilkjøp i år. Bilkjøpene venter derfor å dempe forbruksveksten i år. Grensen for momsfritak trappes imidlertid ytterligere ned fra 2027 av, og bilkjøpene vil trolig ta seg opp mot årsskiftet i år, men i mindre grad enn i fjor.

Også forbruket av andre varige og halvvarige konsumgoder, som møbler og klær, vokste sterkt i fjor. Historisk har forbruket av varige goder samvariert mer med den økonomiske utviklingen enn mindre varige varer, som kan skyldes at slike kjøp i større grad kan utsettes, hvis økonomien tilsier det. Slik sett kan den relativt sterke utviklingen for varige goder tyde på forbruksvillige husholdninger. Dette understøttes av Finans Norges forventningsbarometer, som viste bedring i forbrukertilliten gjennom fjoråret og at en økende andel mente at tidspunktet for større innkjøp var gunstig. Likevel ligger indikatorene fortsatt under historiske normalnivåer, og stemningen svekket seg dessuten noe i første kvartal. Markedsutsiktene blant handelsbedriftene i NHO Service og Handel svekket seg også i første kvartal, som kan peke mot en svakere forbruksutvikling på kort sikt.

Dersom utfallet i lønnsforhandlingene blir i tråd med partenes forventninger, og prisveksten i tråd med TBUs prisanslag, jf. omtale lenger nede, vil det gi økt kjøpekraft i år. Økt kjøpekraft og på sikt noe lavere renter vil kunne støtte opp under forbruksveksten fremover. Litt lavere arbeidsledighet og vekst i sysselsettingen vil også bidra til økte inntekter for husholdningene, som igjen vil bidra til høyere forbruk. Samlet anslås forbruket å øke 2 prosent i år, før det i 2027 og 2028 tar seg opp hhv. 2¼ og 2½ prosent.

2.3 Moderat investeringsvekst

Fastlandsbedriftenes investeringer har hatt en svak utvikling over lengre tid. Målt som andel av BNP for Fastlands-Norge har næringsinvesteringene vært om lag uendret de 2½ siste årene, litt under gjennomsnittsnivået for de siste 20 årene. Høy kostnadsvekst, økte renter, svak etterspørsel og stor usikkerhet forklarer mye av den svake utviklingen.

Målt i faste priser har investeringene i industrien og tjenestenæringene ligget ganske flatt det siste året, mens de har økt i annen vareproduksjon, jf. figuren under. Sistnevnte skyldes særlig økte kraftinvesteringer, men også i noen grad høyere investeringer i bygge- og anleggsnæringen.

Den svake investeringstakten sammenfaller også med svake fremtidsutsikter blant bedriftene. I Næringslivets økonomibarometer rapporterer fremdeles et flertall av bedriftene at de venter lavere investeringer de neste seks månedene. Investeringsutsiktene svekket seg litt i første kvartal, men over tid har likevel utsiktene blitt gradvis mindre negative, jf. figuren under. Sammenlignet med før pandemien er forventningene fortsatt svake, som isolert sett peker mot beskjedne investeringer fremover. Kontaktbedriftene i Norges Banks regionale nettverk antyder også relativt beskjeden investeringsvekst fremover. Her er det utelukkende tjenesteytende næringer utenom varehandel som ser for seg økte investeringer fremover. Også Statistisk sentralbyrås investeringstelling peker mot fortsatt flat investeringsutvikling i industrien, mens det i kraftforsyning ventes en ganske stor oppgang i investeringene i både kraftproduksjon og -distribusjon.

Noe lavere kortsiktige renter vil i noen grad støtte opp under innenlandsk etterspørsel og bedre lønnsomheten i prosjekter med kort tilbakebetalingstid. De langsiktige rentene har imidlertid holdt seg oppe, noe som innebærer at lønnsomheten i prosjekter med lang tidshorisont i liten grad er styrket. Behov for økte investeringer i blant annet teknologi relatert til kunstig intelligens vil også kunne løfte investeringene fremover. På den andre siden bidrar handelspolitisk risiko og usikre rammebetingelser trolig til å dempe lysten til å igangsette langsiktige prosjekter. Lavere oljeinvesteringer, jf. nedenfor, vil også redusere behovet for å øke kapasiteten i leverandørnæringene. Vi anslår at fastlandsbedriftenes investeringer vil vokse med rundt 1-2 prosent i årene fremover.

Oljeinvesteringene har vært høye de senere årene, særlig fordi oljeskattepakken i 2020 fremskyndet flere prosjekter på norsk sokkel. I 2025 økte oljeinvesteringene 8¼ prosent. Fra og med i år venter vi at oljeinvesteringene vil falle ettersom mange av prosjektene som ble igangsatt de siste årene ferdigstilles, uten at nye prosjekter kommer til i samme omfang. Statistisk sentralbyrås investeringstelling for oljevirksomheten viser noe høyere forventede investeringer for i år enn forrige telling, mens anslaget for neste år også er noe høyere enn tidligere lagt til grunn. Som følge av dette legger vi til grunn en noe mer moderat nedgang i oljeinvesteringene enn vi gjorde i forrige rapport.

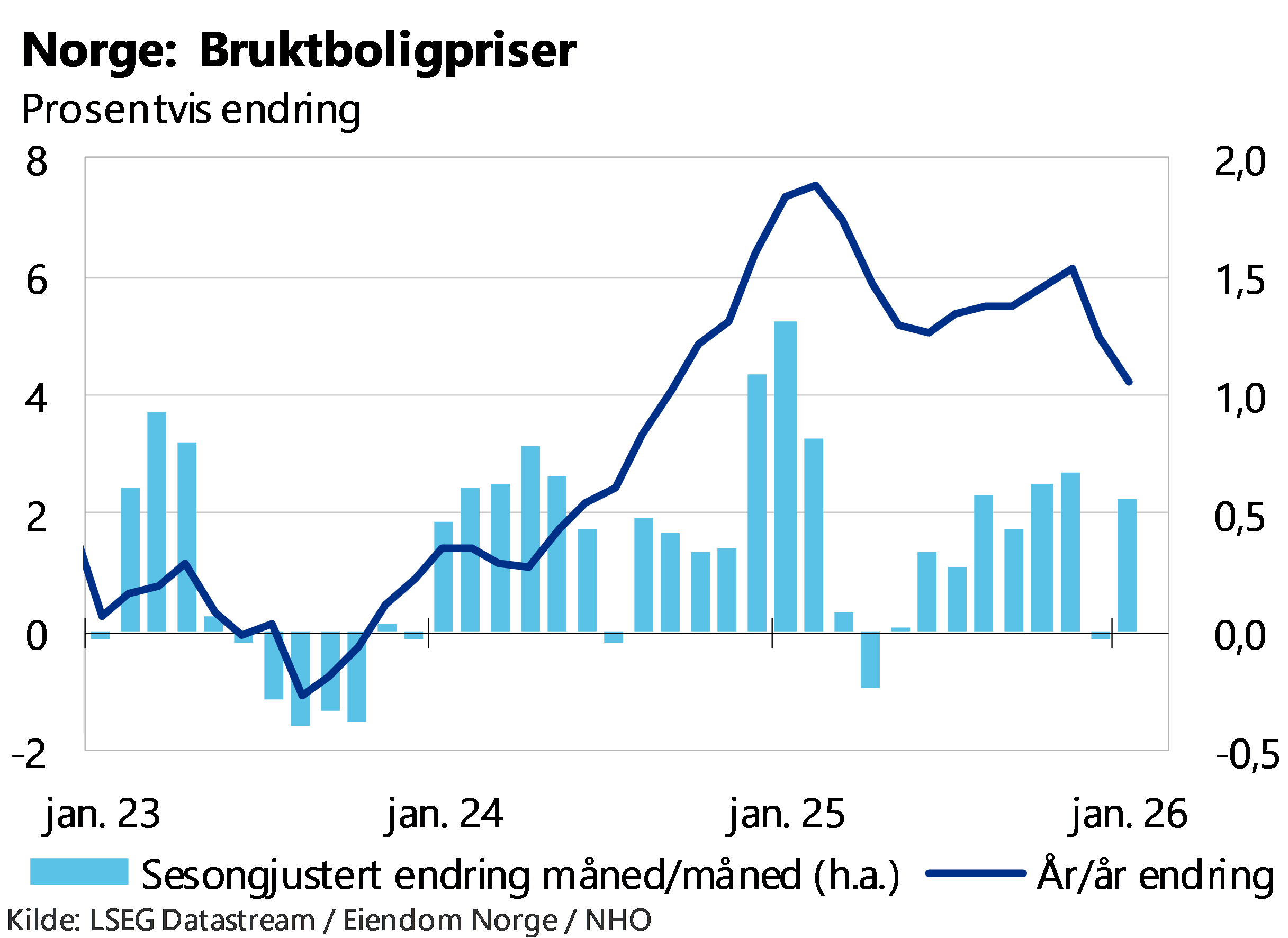

2.4 Høy fart i bruktboligmarkedet

Temperaturen i bruktboligmarkedet holder seg høy, med mange omsatte boliger og frisk prisvekst. Antallet boliger lagt ut for salg og antallet solgte boliger er begge høyere enn for ett år siden, samtidig som antall usolgte boliger har gått ned med 3 prosent.

Høy etterspørsel har løftet bruktboligprisene. I januar var boligprisene 4,2 prosent høyere enn i samme måned året før. Mens prisveksten har vært sterk på Vestlandet, spesielt Bergen og Stavanger, har den vært lavere på Østlandet og særlig i Oslo. En årsak til lavere prisvekst i enkelte områder, som Oslo, er at mange utleieboliger har blitt solgt som følge av lav lønnsomhet.

Husholdningene forventer fortsatt godt driv i boligmarkedet. Ifølge NBBLs boligmarkedsbarometer venter 70 prosent venter høyere boligpriser det neste året. Renteforventningene har imidlertid snudd: I februar venter et flertall nå høyere renter det neste året, som kan dempe kjøpelysten. Samlet peker likevel forventningene mot et fortsatt relativt sterkt boligmarked.

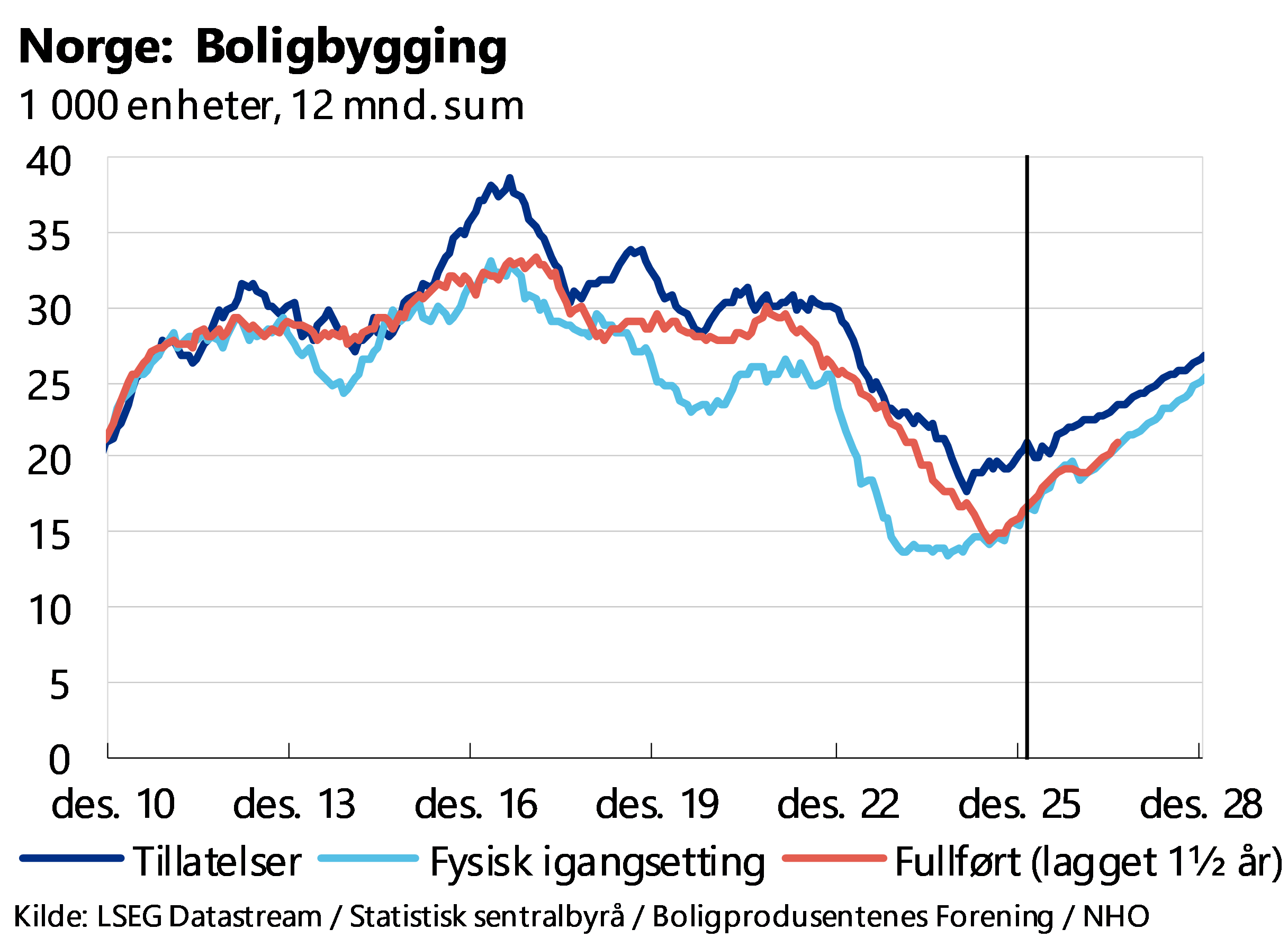

I nyboligmarkedet er imidlertid aktiviteten fortsatt lav. De siste tolv månedene er det ferdigstilt knappe 19 000 boliger, mens det er igangsatt bygging av 15 000, begge deler klart under normalen. Den viktigste årsaken til den lave byggeaktiviteten er høye byggekostnader, som har presset opp prisene på nye boliger relativt til brukte boliger. Det har redusert etterspørselen etter nye boliger. I tillegg har høye renter og økonomisk usikkerhet de senere årene gjort det mindre attraktivt å kjøpe boliger med overtakelse langt frem i tid.

Fremover venter vi at økende bruktboligpriser vil redusere prisgapet mellom nye og bruke boliger. Det vil gjøre nye boliger relativt mer attraktive og øke etterspørselen. I tillegg venter vi at kronestyrkelsen demper byggekostnadene noe fremover. De tre siste månedene har salget av nye boliger ligget litt lavere enn samme tid ett år før, mens antall boliger hvor bygging er startet har vært omtrent uendret. Utviklingen ligger samlet sett nær det vi la til grunn i forrige rapport. Vi venter at byggeaktiviteten først nærmer seg normale nivåer mot slutten av prognoseperioden.

Som følge av fall i igangsettingen av nye boliger har boliginvesteringene falt i tre år på rad, med til sammen 23 prosent. Nedgangen ser imidlertid nå ut til å ha stoppet opp, og i fjerde kvartal økte investeringene med 2 prosent fra kvartalet før. På lengre sikt vil høyere boligpriser og lavere renter bidra til en gradvis normalisering av byggeaktiviteten, og dermed trekke investeringene opp. Vi anslår at boliginvesteringene vil øke om lag 3 prosent i år, og rundt 10¾ og 8½ i 2027 og 2028.

Boligprisveksten de siste månedene har vært omtrent som ventet i forrige rapport. Fremover vil få ferdigstillelser, noe lavere renter og økt kjøpekraft trekke i retning av videre prisvekst. Vi anslår boligprisveksten til om lag 6 prosent i år, og rundt 5 prosent i 2027 og 2028.

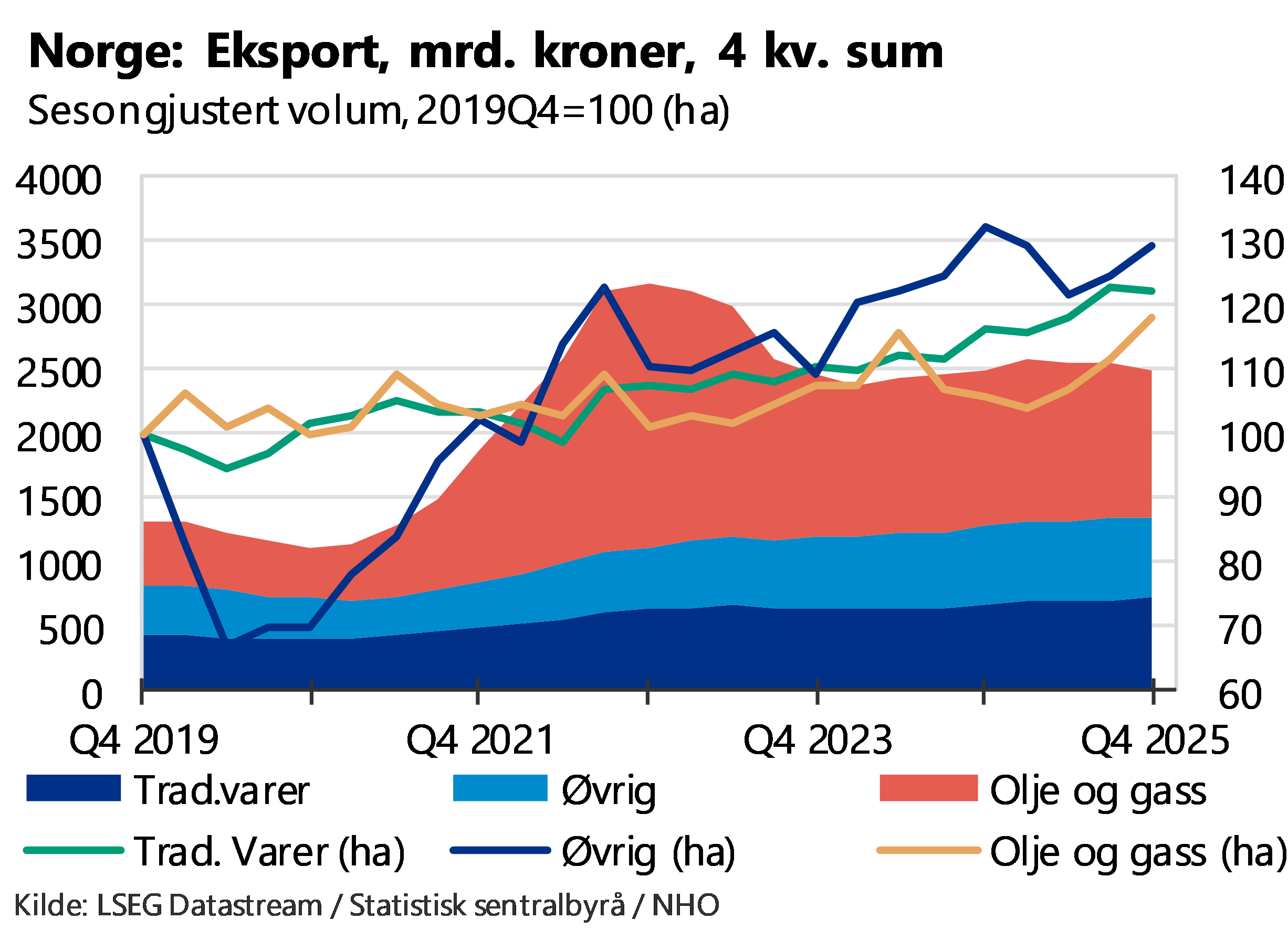

2.5 Overraskende frisk eksportvekst

I fjor eksporterte Norge varer og tjenester for 2504 mrd. kroner, tilsvarende 45 prosent av BNP. Målt i verdi er eksporten nær doblet siden 2019, det siste året før pandemien, til tross for at dette har vært en periode preget av stor global uro, økte handelshindre og – i 2020 – etterkrigstidens dypeste økonomiske nedtur internasjonalt.

Drøyt halvparten av verdiveksten over disse seks årene skyldes økt eksportverdi av olje og gass, som i første rekke avspeiler økte priser, og særlig på gass. En firedel av den samlede verdiøkningen skyldes økt eksport av tradisjonelle varer, med en gjennomsnittlig årlig volumøkning på drøyt 3 prosent, og en årlig prisvekst på bortimot det dobbelte. Nesten en femdel av verdiøkningen skyldes økt tjenesteeksport fra fastlandet, med gjennomsnittlig årlig volum- og prisøkning på henholdsvis drøye 5 og 4 prosent. Resten av vekstbidraget kommer i hovedsak fra bruttofrakter.

Siden 2019 har fastlandseksporten særlig blitt løftet av økt eksport av sjømat (primært grunnet sterk prisvekst), metaller (mest prisvekst), verkstedprodukter (gjennomsnittlig årlig volumvekst på 7 prosent) og finans- og forretningstjenester (5 prosent årlig volumvekst).

Mens eksportprisøkningene et stykke på vei avspeiler "flaks" – siden norske bedrifter i all hovedsak er pristakere på verdensmarkedet – avspeiler volumøkningene i større grad at norske eksportører har tatt markedsandeler utenlands. Bak dette ligger i første rekke en flerårig svekkelse av kronen, som har styrket norsk konkurransekraft. Mens industriens arbeidskraftkostnader per time i 2012 lå hele 64 prosent over et eksportveid gjennomsnitt av Storbritannia og Norges handelspartnere i EU, lå de i fjor 23 prosent over. I tillegg til dette har norske eksportører nytt godt av økt etterspørsel etter investeringsvarer/maskiner innenfor fornybart/havvind, datalagring og forsvarsindustri.

Den gunstige utviklingen fortsatte i fjor, med en verdioppgang i fastlandseksporten på 7½ prosent fra året før, hvorav 2 prosent skyldtes økte priser, og resten økt volum. Ifølge SSB økte eksportvolumet av reisetrafikktjenester med 18 prosent i fjor, mens eksportvolumet av verkstedprodukter økte med nesten 17 prosent. Deler av denne økningen gjenfinnes også i økt eksport til USA, selv om norske varer møtte høyere handelsbarrierer på det amerikanske markedet. Samlet økte USA-eksporten med 10 prosent i fjor, særlig som følge av en dobling av eksportverdien av elektriske maskiner og apparater. I tillegg økte sjømateksporten til USA med 15 prosent i volum (tonn) i fjor, men brorparten av denne økningen kom før USAs importtoll ble hevet. Som ulike studier har vist, har mesteparten av kostnadene ved økt toll blitt båret av amerikanerne selv, og særlig sluttbrukerne, nemlig husholdningene.

Vi venter ikke like sterk eksportvekst fremover. Våre handelspartneres importvekst (markedsveksten) ventes å vokse moderate 1½-2 prosent årlig fremover. Og der industriens effektive valutakurs (KKI) svekket seg frem til våren 2023, har den siden vært ganske stabil, i hvert fall inntil den siste måneden, der KKI har styrket seg med 3-4 prosent. På denne bakgrunn legger vi til grunn en volumvekst i fastlandseksporten rundt moderate 1½-2 prosent årlig ut prognoseperioden, jf. figuren under.

Importutviklingen avspeiler i stor grad utviklingen i innenlandsk etterspørsel. I fjor økte importvolumet med 2½ prosent, mot hele 5 prosent året før. Men om det sees bort fra importen av skip, oljeplattformer og fly, samt olje- og shippingrelatert import, var volumveksten 4 prosent i fjor, hvorav om lag én prosentenhet skyldtes en kraftig økning i bilimporten. Uten tilsvarende bidrag herfra, anslår vi en volumvekst i importen på 2-3 prosent årlig de nærmeste årene.

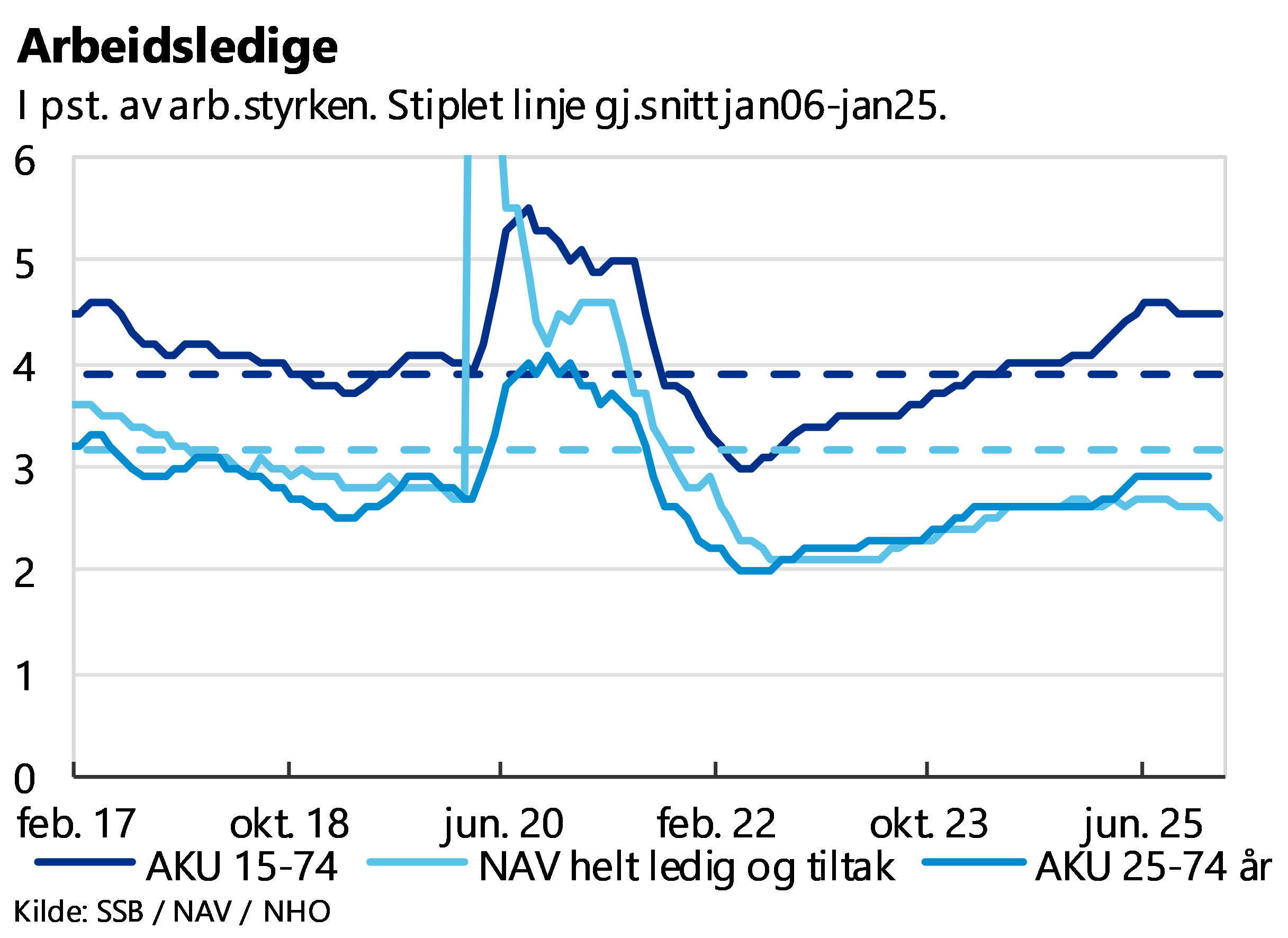

2.6 Tegn til lavere arbeidsledighet

I fjerde kvartal avtok antall timeverk. Timeverkene vokste mindre enn verdiskapingen gjennom fjoråret, og med knapt 0,3 prosent i gjennomsnitt per kvartal i årets tre første kvartaler. Det innebærer at produktiviteten økte noe i fjor.

Det pågående aktivitetsoppsvinget vil trekke med seg timeverkene slik at de vokser med om 1,2 og 1,8 prosent de neste to årene. Økt vekst i timeverkene er også en konsekvens av at det er flere arbeidsdager både i inneværende og neste år. Samtidig viser Norges Banks regionale nettverk i fjerde kvartal en lavere andel bedrifter som melder om full kapasitetsutnyttelse falt sammenlignet med tidligere kvartaler. Produktivitetsveksten ventes å avta noe i år, men så holde seg stabil ut perioden. Produktivitetsveksten i prognoseperioden er om lag lik gjennomsnittet i de fem årene forut for pandemien.

Etterspørselen etter arbeidskraft, målt som summen av sysselsetting og ledige stillinger, har avtatt de siste par årene. Sammenlignet med før pandemien er imidlertid fortsatt antall ledige stillinger i prosent av samlet sysselsetting noe høyere enn i 2019.

Likevel viser foreløpige nasjonalregnskapstall en ganske moderat sysselsettingsvekst, og personsysselsettingen økte kun med 0,3 prosent i første kvartal og 0,1 prosent i andre og tredje kvartal og 0,2 prosent i fjerde kvartal.

I NØB antyder våre medlemsbedrifter at etterspørselen etter arbeidskraft vil være lav også i de kommende seks månedene Den avmålte ansettelseslysten speiles også av kontaktbedriftene i Norges Banks regionale nettverk. Vi anslår at sysselsettingen vil vokse noe mindre enn timeverkene som følge av at virkedagene trekker opp timeverkene. Vi anslår at sysselsettingen vokser med 0,9 prosent i 2026, 1,0 prosent i 2027 og 0,3 prosent i 2028.

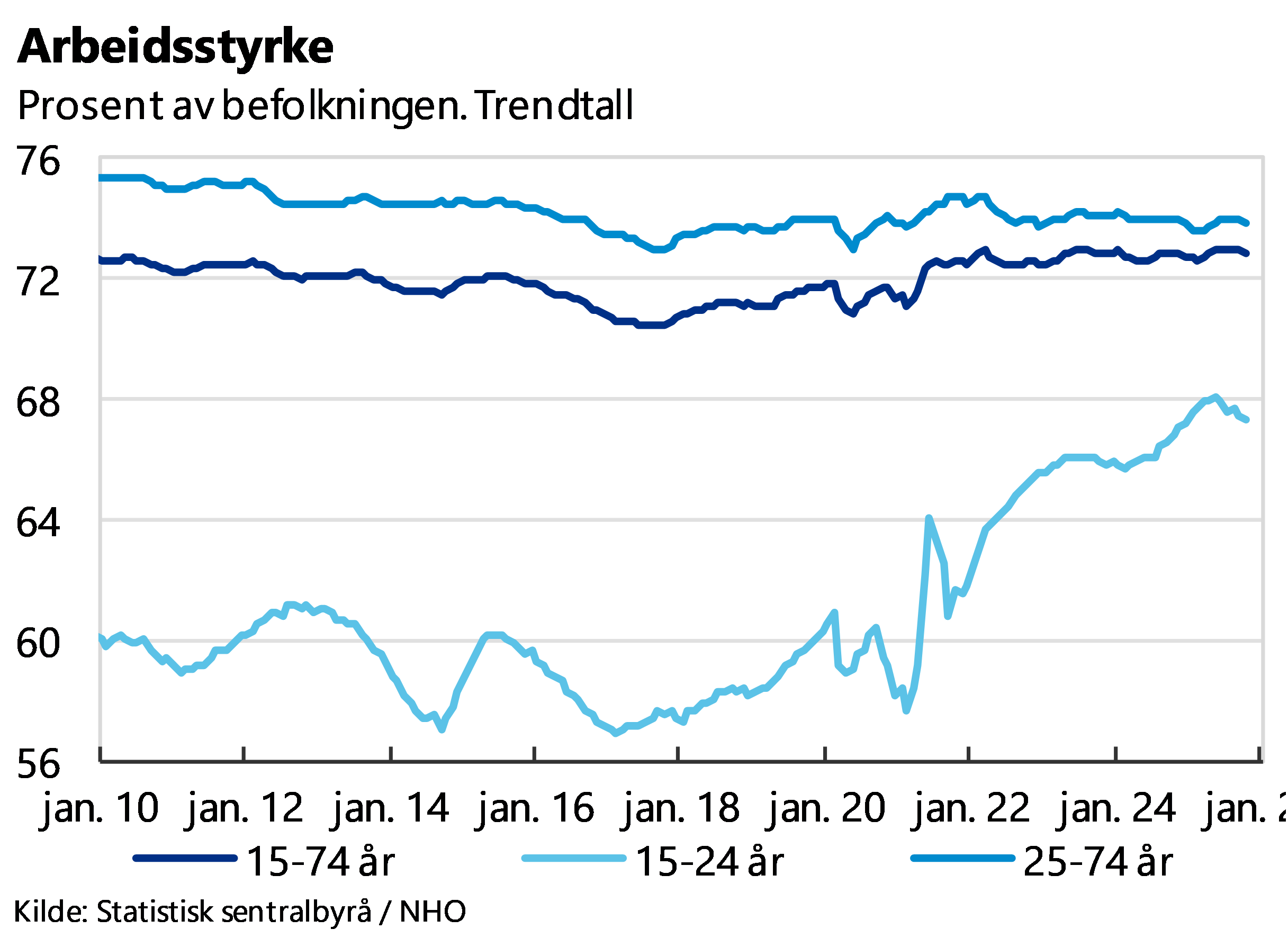

Samtidig er veksten i arbeidsstyrken også mer moderat. Yrkesandelen har vært stabil siden i fjor høst, og var i januar knapt 73 prosent. For aldersgruppen 15−24 år økte andelen i arbeidsstyrken mye fram til august, men har siden avtatt noe. Vi anslår at arbeidsstyrken vil vokse med om lag 0,5 prosent i hvert av årene i prognoseperioden. Den relativt moderate veksten i arbeidstilbudet må ses i sammenheng med at også befolkningsveksten blir lavere framover. De siste årene har befolkningsveksten vært høy, blant annet som følge av et høyt antall ankomne flyktninger fra Ukraina.

AKU-ledighetstrenden har økt gradvis fra 3,6 prosent i 2023 til 4,5 prosent i fjor. Økningen er i hovedsak drevet av flere unge ledige, som avspeiler sterk vekst i arbeidsstyrken 15-24 år de siste årene. I desember avtok den sesongjusterte arbeidsledigheten til 4,3 prosent.

Navs statistikk for arbeidsledige viser at den registrerte arbeidsledigheten har vært langt mer stabil, og har kun økt fra 1,8 prosent i 2023 til 2,1 prosent i februar i år. Bruttoledigheten, som også inkluderer personer på ordinære arbeidsmarkedstiltak, var 2,5 prosent. Det siste året har det blitt flere arbeidsledige i Oslo, Rogaland og Trøndelag, som kan ses i sammenheng med at tilpasningene til lavere aktivitet i petroleumsnæringen og eksportrettet industri allerede har begynt å vise seg i ledighetstallene. Det er også en økning i arbeidsledigheten blant industri, ingeniør og i reiseliv og serviceyrker. Samtidig har arbeidsledigheten i bygg og anleggsyrker og uoppgitt gått ned.

Aktivitetsoppsvinget vil ventelig trekke ned AKU-ledigheten i år. Derimot ventes Nav-ledigheten å øke noe fremover blant annet fordi mange ukrainske flyktninger er ferdig med introduksjonsprogrammet og dermed kommer inn i Navs ledighetsstatistikk. Både AKU- og NAV-arbeidsledigheten ventes likevel å avta i 2027 og 2028 som følge av økt aktivitet.

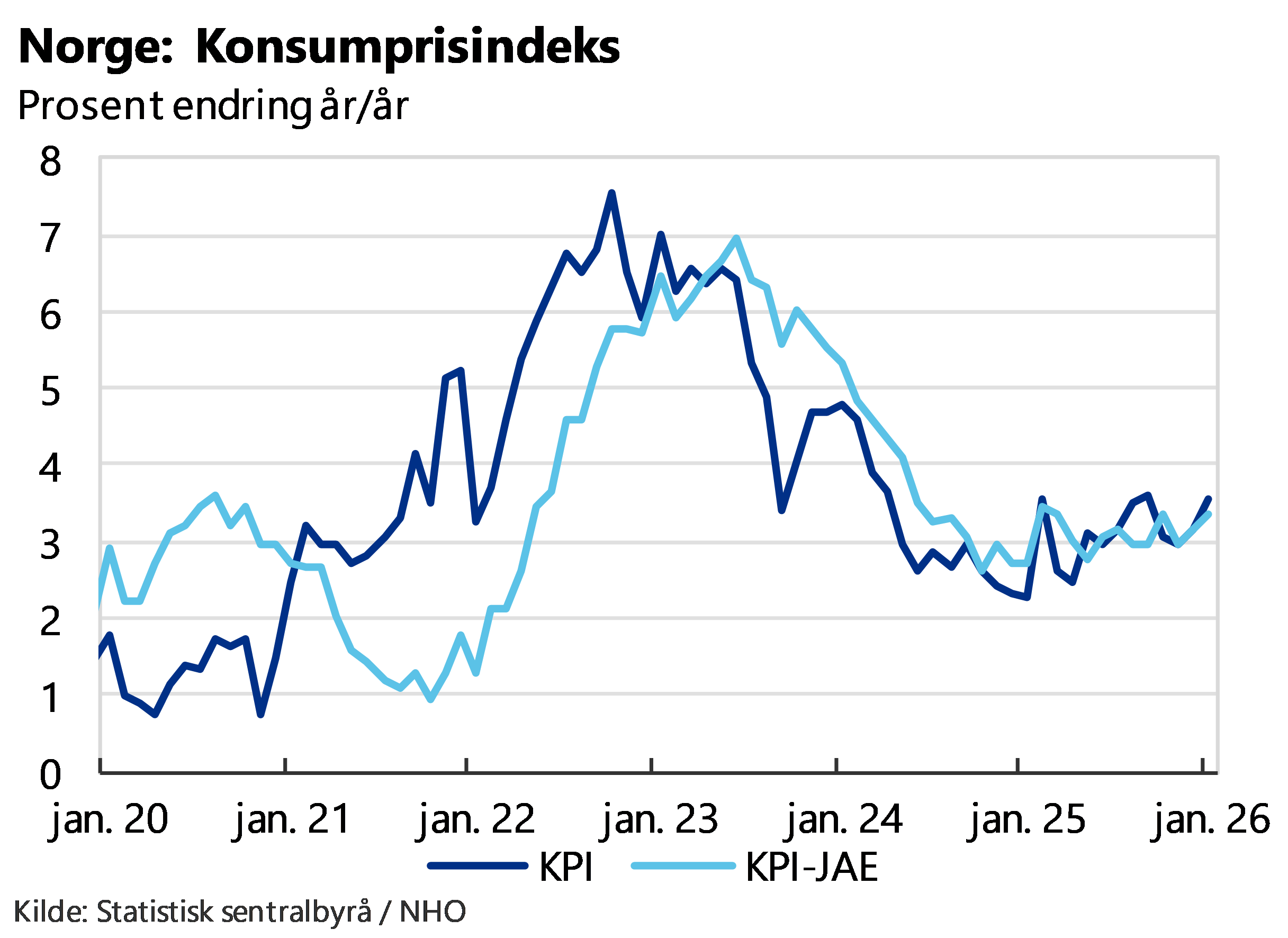

2.7 Fortsatt høy lønns- og prisvekst

Prisveksten har tiltatt noe det siste året. I januar kom prisstigningen inn betraktelig høyere enn ventet, med en årsvekst på 3,6 prosent i KPI og 3,2 prosent i underliggende inflasjon, dvs. justert for energipriser og avgiftsendringer (KPI-JAE). Prispresset er bredt fundert, og både norskproduserte varer og tjenester bidrar til å holde inflasjonen oppe.

En drivkraft bak den innenlandske prisveksten er fortsatt høy lønnsvekst. De fire siste kvartalene økte både prisveksten og lønnsveksten per produserte enhet i Fastlands-Norge utenom kraft i snitt 3,0 prosent år/år.

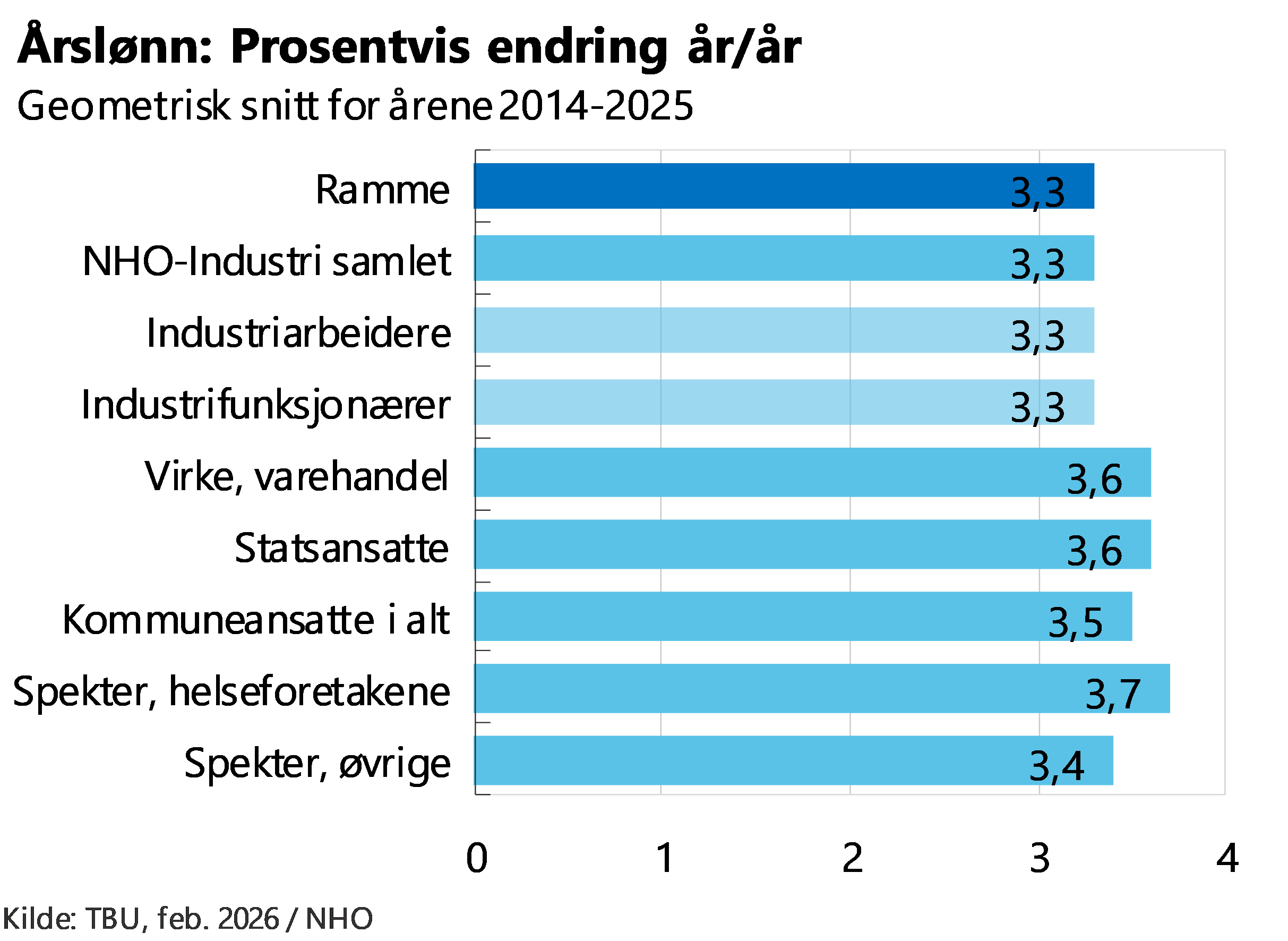

Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) la i februar frem sin foreløpige rapport for 2025 som viste at årslønnsveksten i de største forhandlingsområdene avtok fra 5,2 prosent i 2024 til 4,8 prosent i 2025. I industrien endte lønnsveksten på 5,1 prosent. Dette var høyere enn den anslåtte rammen på 4,4 prosent. Lønnsveksten i industrien ble imidlertid trukket opp av sammensetningseffekter og høy vekst i uregelmessige tillegg. Påløpt årslønn i hele økonomien, altså årslønn etter opptjeningsår, økte 5,0 prosent i fjor. Konsumprisene steg med 3,1 prosent, slik at reallønnen økte med 1,9 prosent. Så lenge reallønnsveksten overstiger produktivitetsveksten, vil det bidra til fortsatt prispress særlig i arbeidsintensive næringer.

Flere andre forhold kan også bidra til å holde den samlede prisveksten oppe. Grensen for momsfritak på elbiler ble redusert fra 500 000 til 300 000 kroner fra 1. januar. Dette bidro til at prisene på kjøretøy steg 3,3 prosent fra desember til januar, betydelig høyere enn det historiske gjennomsnittet på under 1 prosent de siste 20 årene. Prisveksten var likevel lavere enn momsendringen skulle tilsi, gitt en gjennomsnittspris på nye elbiler på i underkant av 600 000, som tyder på at bilforhandlerne enn så lenge har absorbert noe av de økte avgiftene. I budsjettforhandlingene ble partiene enige om å trappe ned grensen for MVA-fritak videre til 150 000 kroner i 2026 og fjerne den helt året etter. Dersom dette gjennomføres, vil det løfte prisene på kjøretøy også de kommende årene, og bidra til å løfte den samlede prisveksten med 0,2-0,3 prosentpoeng.

Videre har Norgespris bidratt til å dempe den løpende prisveksten på elektrisitet. Samtidig var strømprisene relativt lave i andre halvår av 2024, noe som gjør at årsveksten i strømprisene, selv med Norgespris, har vært forholdsvis høy de siste månedene. Fordi Norgespris først kunne tegnes i høst og gir en fast pris gjennom året, vil ordningen bidra til høyere år-til-år-vekst i strømprisene gjennom sommermånedene i år, ettersom sommerprisene normalt ligger lavere enn fastprisen.

|

Boks: Høyere lønnsvekst enn anslått i industrien Årslønnsveksten for industrien samlet i NHO-området er av TBU foreløpig beregnet til 5,1 prosent i fjor. Historien viser at selv om rammeanslaget kan bomme noe i enkeltår, har det likevel truffet svært godt over tid, jf. figuren under. Over tid har lønnsveksten i industrien samlet vært helt på linje med rammeanslaget. Dette tilsier at normen har vært troverdig over tid. I tillegg har lønnskostnadsandelen i industrien vært rimelig stabil over tid. Lønnsveksten har også vært relativt likeartet i forhandlingsområdene over de tolv årene siden Holden III-utvalget tilrådde den eksisterende måten å kommunisere rammeanslaget på.

|

Internasjonalt har prisene på visse typer databrikker, særlig høykapasitetsbrikker brukt til minne og lagring, økt markant den siste tiden. Dette skyldes blant annet store investeringer i datasentre knyttet til drift og trening av kunstig intelligens, som har lagt beslag på store deler av produksjonskapasiteten. Samtidig tar det lang tid å bygge ut nye produksjonsfasiliteter. Knapphet og økte priser på slike brikker vil kunne drive opp prisene på IKT-utstyr fremover, som har en vekt på om lag 2 prosent av konsumprisindeksen.

På den andre siden har en sterkere kronekurs bidratt til å trekke ned prisen på importerte varer, som i januar var 2,1 prosent høyere år/år. Til tross for det har også importprisveksten økt med drøyt 1 prosentpoeng det siste året.

Fremover venter vi at prisveksten bare vil avta noe. For inneværende år legger vi til grunn TBUs prisanslag. I sin foreløpige rapport anslår TBU en konsumprisvekst på 3,0 prosent i år, mens KPI-JAE anslås til 3,1 prosent. I 2027 og 2028 anslår vi en konsumprisvekst på henholdsvis 2,9 og 2,5 prosent.

Arbeidslivets parter venter ifølge forventningsundersøkelsen til Norges Bank i første kvartal en årslønnsvekst på 3,9–4,2 prosent i år. Om det blir utfallet, og prisveksten blir slik TBU anslår, vil reallønnen øke også i år.

2.8 Høy oljepengebruk

Regjeringen klarte å ro i land budsjettforhandlingene med sine fire samarbeidspartnere, og saldert budsjett ble vedtatt 22. desember i fjor.

På forhånd var det mange som fryktet at forhandlinger med mange ulike partier ville medføre store påplussninger fra budsjettforslaget som ble lagt frem i oktober. Det var derfor overraskende at det allerede i statsbudsjettet, før forhandlinger, var lagt opp til en oljepengebruk på 2,8 prosent av fondet. Det er mer enn de 2,7 prosentene som skal brukes i vanlige tider for å holde handlingsregelens tre prosent over tid. Disse 2,8 prosentene inneholder vel å merke ekstraordninære overføringer til Ukraina.

Forhandlingene ble dyre, totalt ble utgiftene økt med nesten 14,9 mrd. kroner. Oljepengebruken ble økt med 4,6 mrd. Øvrig inndekning skjedde delvis gjennom omprioriteringer og delvis ved å bruke engangsmidler, eksempelvis erstatningene i forbindelse med NH90-helikopterne. En del av ugiftsøkningen skyldtes utdeling av mer penger i 2025. Engangsposter til inndekning og økning i fjorårets budsjetter er en måte å smøre forhandlinger med oljepenger på, men hvor det ikke fremkommer like lett av de offisielle nøkkeltallene.

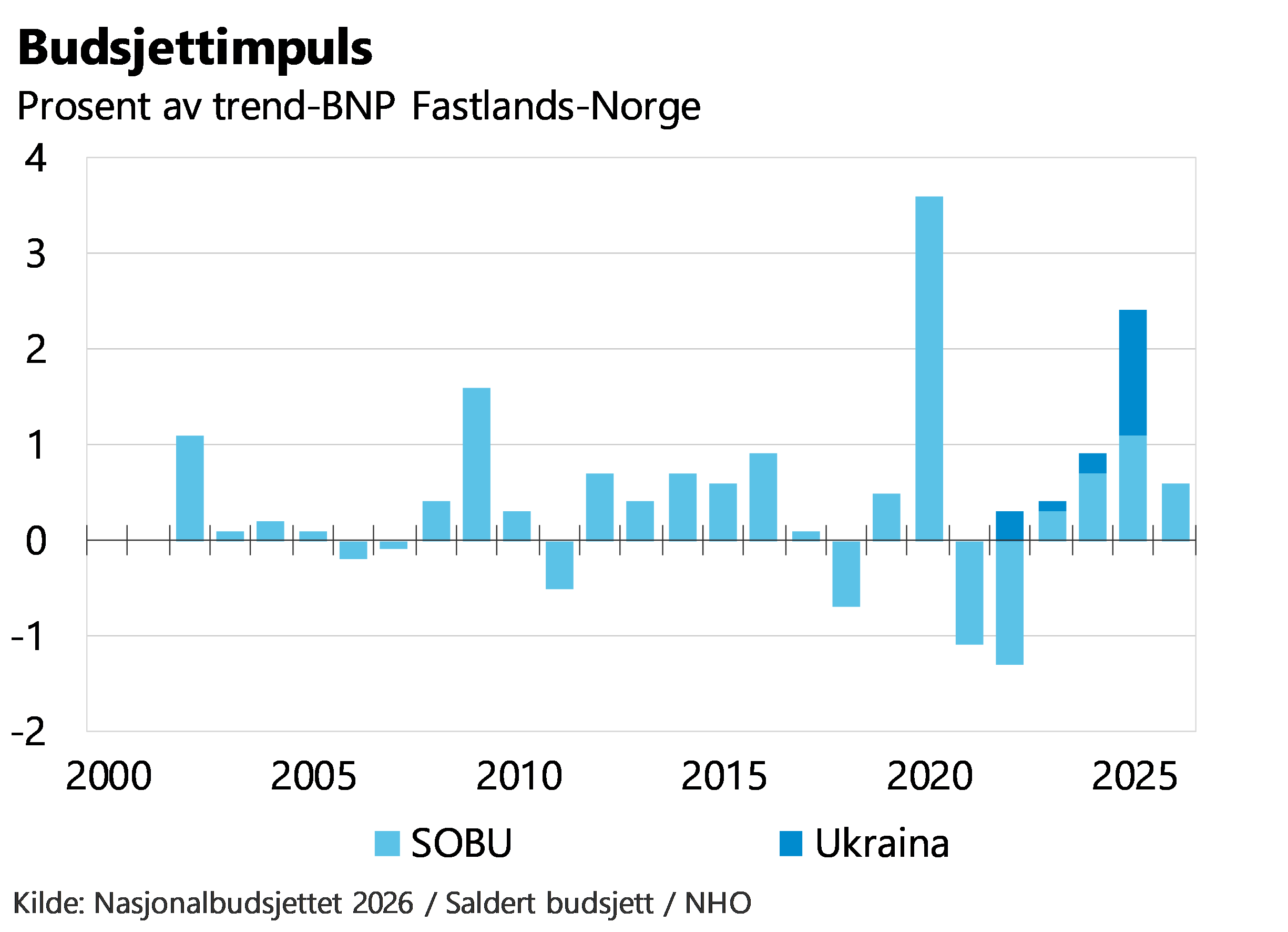

Siden forrige Økonomisk overblikk har regjeringen publisert offisielle nøkkeltall for saldert budsjett. Ifølge disse anslås det strukturelle oljekorrigerte underskuddet i 2026 til 584,0 mrd kroner, tilsvarende 13,2 prosent av trend-BNP for Fastlands-Norge. Budsjettimpulsen, som er økningen i denne andelen fra året før, er 0,6 prosent i det salderte budsjettet, jf. figuren under. Dette er 0,2 prosentpoeng høyere enn i nasjonalbudsjettet, og indikerer at budsjettpolitikken virker mer ekspansivt på økonomien.

Budsjettimpulsen alene sier likevel lite om hvor ekspansivt budsjettet er, for hvordan midlene brukes har stor betydning for hvordan aktiviteten i norsk økonomi blir påvirket. Finansdepartementets kjører derfor modellberegninger, og disse viste at forslaget til statsbudsjett var nøytralt eller svakt ekspansivt. Nye modellberegninger foreligger ikke til saldert budsjett, men ekspansiviteten har økt.

Den totale oljepengebruken ligger fortsatt på 2,8 prosent, det samme som i budsjettforslaget. Tatt i betraktning at det er svært store ekstraordinære overføringer til Ukraina, er ikke oljepengebruken overraskende høy, heller ikke med påplussningene i budsjettforliket. Men det gir også et signal om at det kan være vanskelig å holde igjen på oljepengebruken i de videre budsjettforhandlingene denne stortingsperioden. I forrige periode var det forholdsvis god disiplin i forhandlingene, og det var bare for Ukraina-midlene det var store bevegelser i forlikene. Pengebruken vil måtte bremse opp de neste årene, men vanskelige budsjettforhandlinger vil kunne trekke i motsatt retning.

Handlingsregelen baserer seg på størrelsen av oljefondet ved utgangen av året før. Ved fremleggelsen av statsbudsjettet er dette kun et estimat basert på verdien i omkring juli−august, og dersom oljefondet vokser raskt, slik som den har gjort de siste årene, kan dette estimatet blir veldig feil. Vi har derfor sett store økninger i oljepengebruken i revidert nasjonalbudsjett (RNB), under dekning av at handlingsregelen fortsatt blir holdt. Også estimatet for oljefondet i utgangen av 2025 ble for lavt. Estimatet var 20 500 mrd, mens fasit viste 21 268 mrd. Dersom dette følger mønsteret fra de siste årene, vil dette kunne gi en økning på 20 mrd i pengebruk i RNB.

Utvikling i offentlig konsum og offentlige investeringer i 2025 var noe svakere enn forventet. Det var særlig utviklingen i kommunenes konsum som trakk ned, med en vekst siden året før på kun 0,1 prosent. Oppgangen i forsvarsrettet konsum var imidlertid formidabel, med en økning på hele 11,3 prosent.

Vi legger til grunn samme utvikling som vi så for oss i forrige kvartalsrapport, det vil si at offentlig konsum ventes å vokse med 2,8 prosent i år og offentlige investeringer med 1,0 prosent.

2.9 Ingen rentekutt i år

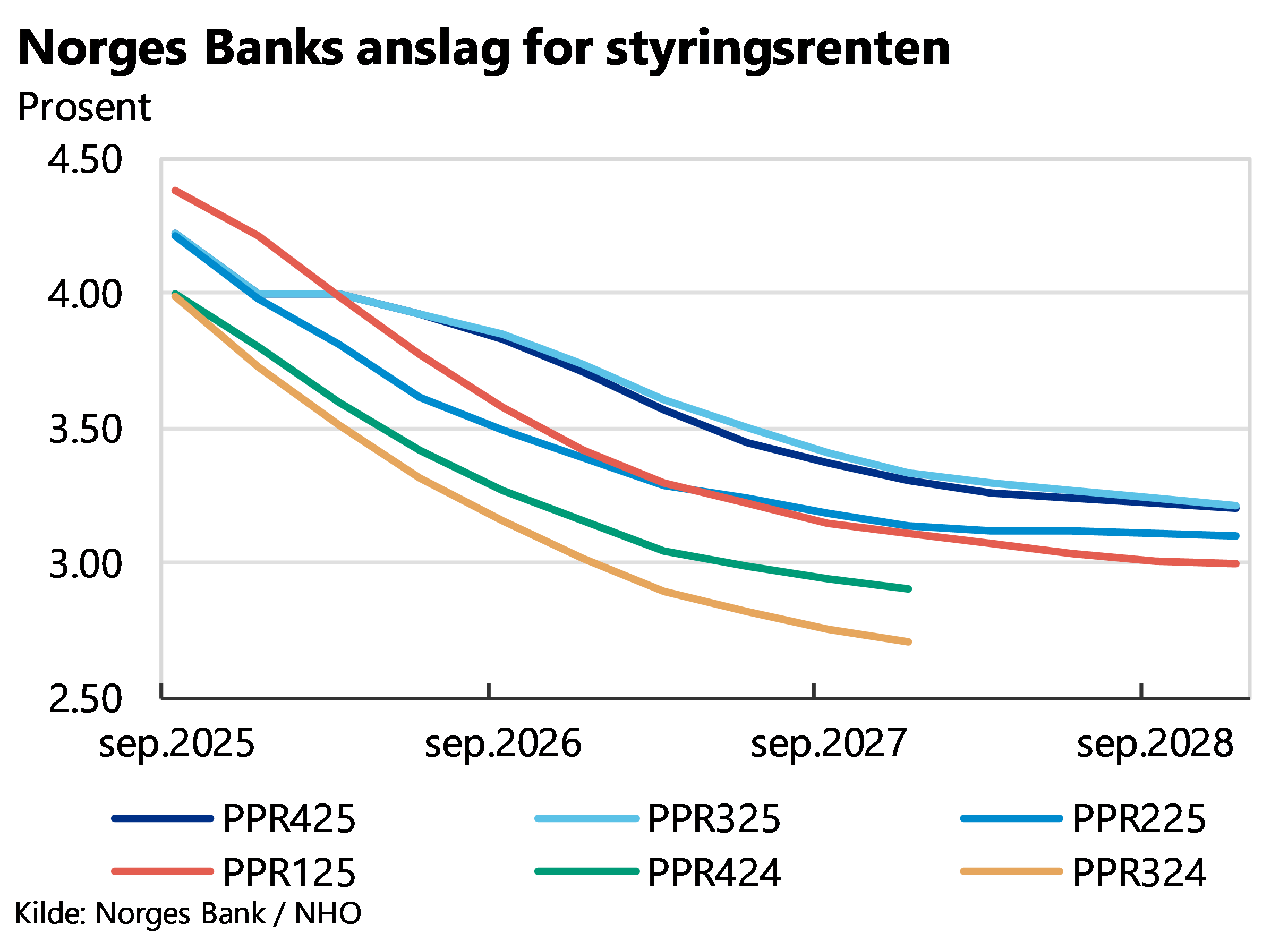

Rundt sommertider i fjor kom også rentekuttene i Norge. I juni og september ble renten kuttet fra 4,5 prosent til 4,0 prosent. Samtidig har hele tiden de mer langsiktige renteutsiktene økt, jf. figuren nedenfor.

I siste pengepollitisk rapport (PPR), som Norges Bank publiserte i desember, var rentebanen nær identisk som i septemberrapporten og indikerte at det ville bli 1-2 rentekutt i år. Under årete første rentemøte i januar ble det også fremhevet at det var sannsynlig med rentekutt i år. Imidlertid ble det også vektlagt at inflasjonen fortsatt er over målet og at det er behov for en innstrammende rentepolitikk.

Siden publiseringen av siste PPR har aktivitetsnivået i økonomien vært omtrent som forventet. BNP-veksten for Fastlands-Norge i fjerde kvartal var litt lavere, og registert ledighet var som forutsatt. Prisveksten har imidlertid overrasket på oppsiden. Sentralbanken la til grunn en årsvekst i KPI på 2,7 prosent i januar, mens den faktiske utviklingen var 3,6 prosent. Også den underliggende inflasjonen var vesentlig høyere enn ventet. Norges Banks årsanslag for KPI og KPI-JAE i år er henholdvis 2,4 og 2,7 prosent, men med inflasjonshoppet i januar er dette lite trolig. Teknisk beregningsutvalg (TBU) la i sin foreløpige rapport til grunn en prisvekst på 3,1 og 3,0 prosent for henholdsvis KPI og KPI-JAE. En betydelig styrking av kronen, der I-44 har styrket seg 6 prosent siden desember, peker imidlertid mot noe lavere importert prisvekst fremover. På sikt gir en styrket kronekurs også lavere lønnsvekst gjennom lavere lønnsomhet i frontfaget.

Samlet sett peker dette mot at rentekuttene skyves ut i tid, og vi venter at styringsrenten forblir på 4,0 prosent i år. Deretter venter vi ett rentekutt i 2027 og ett i 2028.