Innhold

- Temadel: Små forskjeller - mange nyanser

- Temadel: Næringslivets kapitaltilgang

- Temadel: Internasjonal handel i endring

- Fremtidig næringsstruktur og organisasjonsgrad

- Et endret kraftmarked - kan bedriftene tilpasse seg en ny virkelighet?

- CBAM og norsk næringsliv

- Digitalisering og produktivitet

- Klimaendringer og økonomiske konsekvenser

- Sykefravær

- Arbeidskraftløftet

Innledning

Økonomisk ulikhet har over tid vært et sentralt tema i norsk samfunnsdebatt, og har fått fornyet oppmerksomhet i forbindelse med diskusjoner om skattepolitikk, verdiskaping og fordeling. Debatten konsentreres ofte om utviklingen i inntekts- og formuesforskjeller, og særlig om fordelingen i toppen. Samtidig er det bred oppslutning i Norge om at et samfunn med akseptable forskjeller, høy sysselsetting og gode muligheter for mobilitet legger til rette for verdiskaping, stabilitet og høy tillit.

En internasjonal sammenligning viser at målt ved samlet lønns-, nærings og kapitalinntekt, er ulikheten i Norge lav og enda lavere dersom vi måler ulikhet justert for offentlige politikktiltak, slik som f.eks. overføringer, stønader og verdien av offentlige tjenester. Uavhengig av mål har inntektsulikheten vært relativt stabil det siste tiåret. Norge kjennetegnes dermed av en samfunnsmodell som kombinerer høyt nivå på verdiskaping og produktivitet med relativt små inntektsforskjeller. Koordinert lønnsdannelse, høy arbeidsdeltakelse, universelle utdannings- og velferdsordninger og et arbeidsorientert inntektssikringssystem bidrar samlet til at forskjellene dempes allerede i arbeidsmarkedet. Over livsløpet gir dette både økonomisk trygghet og relativt høy mobilitet.

Et gjennomgående utgangspunkt for denne rapporten er derfor at fordelingen av økonomiske ressurser i hovedsak formes i arbeidsmarkedet. For de aller fleste husholdninger utgjør arbeidsinntekt den dominerende inntektskilden, og i gjennomsnitt utgjør lønn om lag 70 prosent av samlede inntekter. Arbeidsinntekten har dermed avgjørende betydning for den enkeltes velferd. Samtidig danner arbeidsinntekten grunnlaget for rettigheter i pensjons- og trygdesystemene, og påvirker dermed inntekten også i perioder utenfor arbeidslivet. Hvordan arbeidsmarkedet fungerer, når det gjelder sysselsetting, lønnsdannelse og tilknytning til arbeid, er derfor sentralt for å forstå nivået på ulikheten og utviklingen over tid.

Fordelingsutvalget i 2009 framhevet deltakelse i arbeidslivet som den mest grunnleggende mekanismen for fordeling av inntekt i samfunnet:

«Deltakelse i produktivt arbeid og det økonomiske liv for øvrig, er den mest grunnleggende mekanismen for fordeling av inntekt i samfunnet. Inntekt fra arbeid er den største inntektskomponenten for den enkelte og husholdningene de tilhører. Den danner samtidig det viktigste grunnlaget for inntekt i yrkespassive deler av livet, enten det er som pensjonist eller fravær fra arbeidslivet av kortere eller lengre varighet. Også grunnlaget for kapitalinntekt bestemmes i noen grad av arbeidsinntekten, men her vil arv og investerings- og annen næringsvirksomhet bety mye.»

Også senere utredninger, herunder Lavlønnsutvalget, har understreket betydningen av høy yrkesdeltakelse for å forebygge lavinntekt. I Norge bidrar kollektive lønnsforhandlinger, tariffavtalte minstelønnssatser og bruk av allmenngjøring til å løfte de laveste lønningene blant yrkestilknyttede. Sammen med høy sysselsetting bidrar dette til å begrense inntektsforskjellene i den delen av befolkningen som er i arbeid.

Analyser av økonomisk ulikhet krever bevissthet om hvilke mål og begreper som benyttes. Årlige inntekts- og formuestall gir viktig informasjon, men må tolkes i sammenheng med inntekt og formue over livsløp, befolknings- og husholdningssammensetning, mobilitet, pensjonsrettigheter og formue. Det er også viktig å være bevisst på at både pensjon og formue kan være bundet i framtidige utbetalinger eller i bolig og næringsvirksomhet. Inntekt eller formue fra disse er dermed ikke løpende kontantstrømmer som husholdningene eller eierne kan disponere fritt. Særlig relevant er det for formue og formuesinntekter som for enkeltindivider kan endres som følge av konjunkturer, verdsettelse eller konkurransemessige forhold.

Formålet med rapporten er å gi en kunnskapsbasert framstilling av økonomisk ulikhet i Norge. Rapporten analyserer hvordan inntekter og formuer oppstår og fordeles, hvordan ulike målemetoder påvirker forståelsen av ulikhet, og hvilken rolle arbeidsmarkedet og sentrale institusjoner i den norske modellen spiller for fordeling og mobilitet. Et sentralt spørsmål er hvordan politikken kan bidra til små forskjeller uten å svekke arbeidstilbud, investeringer og økonomisk vekst, og gjennomgangen kan bidra til å belyse hvorvidt det er behov for ytterligere likevektsskapende tiltak eller om ulikheten vurderes til å være på et akseptabelt nivå. I det følgende gis det først en gjennomgang av inntektsdannelsen i Norge og hvordan ulike politiske virkemidler virker inn på denne. Deretter går vi mer konkret gjennom hvordan den norske modellen griper inn i ulike stadier av inntektsdannelsen.

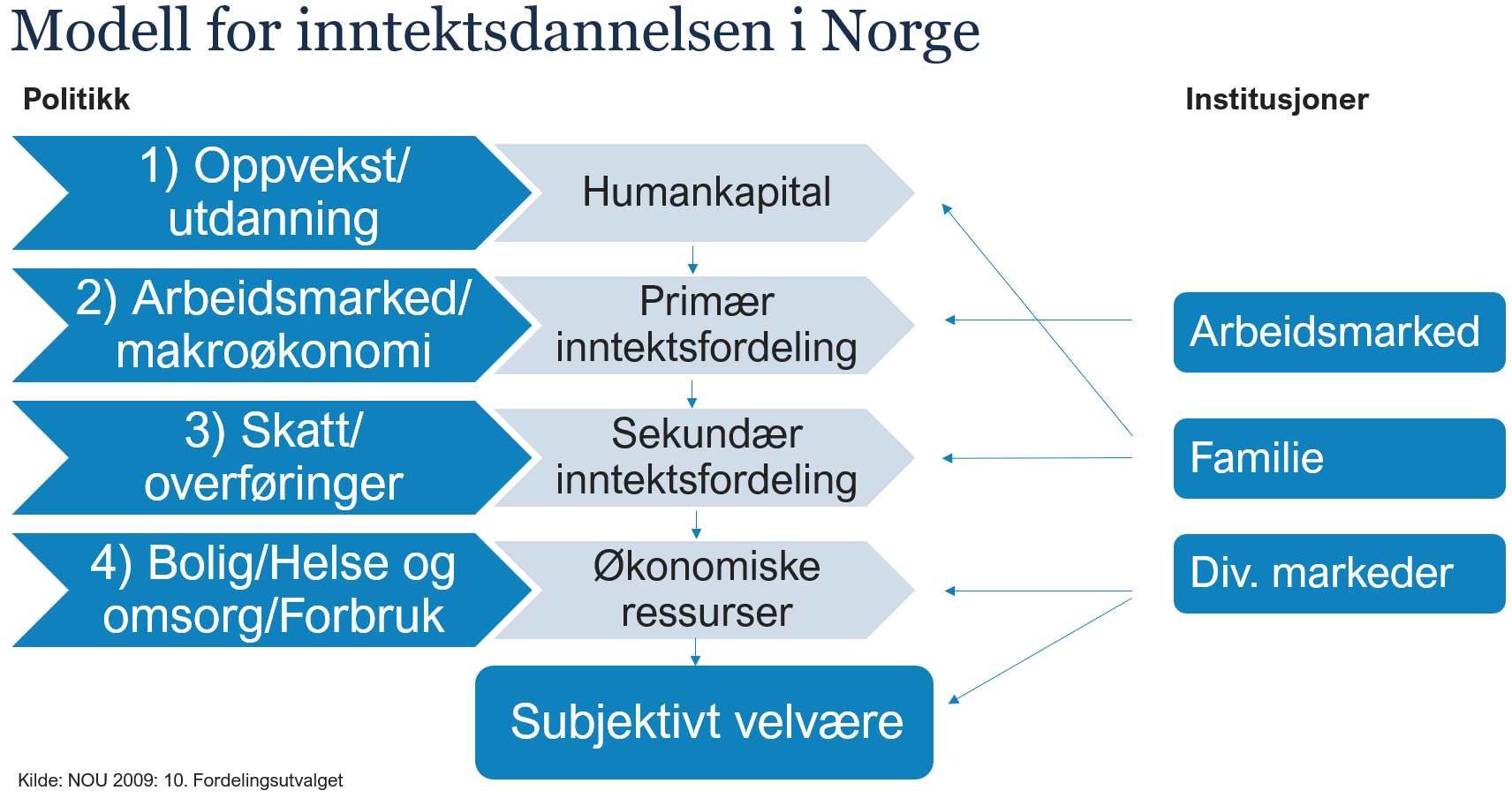

Modell for inntektsdannelsen

Fordelingsutvalget skisserte en enkel modell for inntektsdannelsen i samfunnet, se figur.[1] Modellen bygger på at arbeidsmarkedet er den viktigste arenaen for fordeling av inntekt i samfunnet. Det er en betydelig forskjell i økonomiske ressurser mellom personer i og utenfor jobb. For å lykkes i arbeidsmarkedet trengs humankapital, som utdanning, ferdigheter og helse. Fordelingen av slik kompetanse er derfor et avgjørende første trinn i inntektsdannelsen og har betydning for senere inntekt og levekår.

Familien spiller en sentral rolle i den tidlige fasen og virker sammen med utdanningspolitikken fra barnehage til høyere utdanning og etterutdanning. Figuren illustrerer at tilgang til utdanning og kvaliteten på skolen er grunnleggende for individers framtidige inntekts- og jobbmuligheter, og dermed også for sosial mobilitet.

Arbeidsmarkedets innretning og virkemåte, og makroøkonomisk politikk spiller en sentral rolle i fordelingen i inntektsdannelsens andre trinn, da stabil tilknytning til arbeid, lønnsnivå og risiko for arbeidsledighet har stor betydning for økonomisk trygghet over livsløpet.

Lønnsdannelsen er viktig for fordelingen i den primære inntektsfordelingen, dvs. andre trinn i figuren over. I Norge er lønnsdannelsen koordinert, noe som bidrar til høyere sysselsetting. Koordineringen står i kontrast til flere andre land hvor lønnsdannelsen er desentralisert eller kun koordinert på næringsnivå. Den koordinerte lønnsdannelsen bidrar til forskjell fra en sentralisert lønnsdannelse til fleksibilitet. For eksempel kan et helt sentralisert system i større grad overse lønnsomhetsforskjeller mellom virksomheter, noe som kan føre til nedleggelser og tap av arbeidsplasser. Koordinert lønnsdannelse gjør det dermed lettere å ivareta arbeidsplasser i både konkurranseutsatte og ikke konkurranseutsatte næringer.

Både overføringer og inntektskatt til husholdninger, griper inn i inntektsfordelingen etter skatt, dvs. den sekundære inntektsfordelingen. Overføringer til husholdninger virker omfordelende. Slike overføringer omfatter blant annet trygdeytelser, barnetrygd, bostøtte og sosialhjelp, og har som formål å sikre et minimum av inntekt og levekår for personer med svak eller ingen tilknytning til arbeidsmarkedet. Overføringer betyr særlig mye for husholdninger med lav inntekt.

Inntektsskatten, med både trinnskatt og fradragsordninger, bidrar til at inntektsforskjellene reduseres etter skatt, slik at personer med høy inntekt betaler en større andel av inntekten sin i skatt enn personer med lav inntekt.

I tillegg påvirkes folks levekår av politiske reguleringer og skattesystemets virkning på priser på forbruksgoder. Både merverdiavgift (mva.) og særavgifter øker prisene på avgiftsbelagte varer og tjenester folk kjøper.

Både skattesystemet, overføringene og boligsubsider kan påvirke insentivene til å stå i inntektsgivende arbeid og mobiliteten i arbeidsmarkedet.

Mål på inntekt og levekår

Som modellen for inntektsdannelse i forrige avsnitt indikerer, kan ulikhet måles på hvert nivå av inntektsdannelsen. Økonomisk ulikhet handler både om forskjeller i forutsetninger, som tilgang til utdanning og helseressurser, og om økonomiske utfall, som inntekt, formue og konsum. I tillegg kan ulikhet knyttes till velferdsmessige utfall, som levekår og livskvalitet. Disse dimensjonene henger tett sammen, men belyser ulike sider av økonomiske forskjeller.

Inntekt er strømmen av penger som en person mottar fra yrkesinntekter, kapitalinntekter og overføringer. I kapitalinntekter inngår blant annet renteinntekter og aksjeutbytte. Ulikhet i inntekt kan måles før eller etter skatt.

Inntekt som spares bidrar til å bygge formue. Formue er den samlede økonomiske verdien av alt en person eller husholdning eier (eiendeler), fratrukket gjeld. Ulikhet kan derfor også måles ved verdien av og fordelingen av formue. For majoriteten av befolkningen er bolig og opparbeidede pensjonsrettigheter de viktigste eiendelene.

I mange sammenhenger betraktes formue som felles for personer i samme husholdning, og derfor måles ofte formue på husholdningsnivå. Hvilke grupper man inkluderer i slike målinger har stor betydning for nivået på ulikheten. For eksempel vil formuesulikheten ofte fremstå høyere dersom man inkluderer unge voksne i etableringsfasen med høy gjeld eller eldre som har opparbeidet betydelig boligformue, enn dersom man sammenligner personer i samme livsfase.

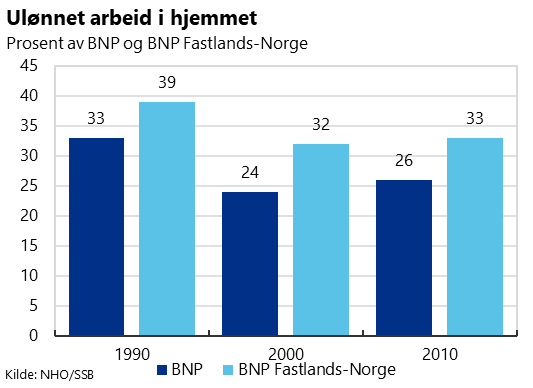

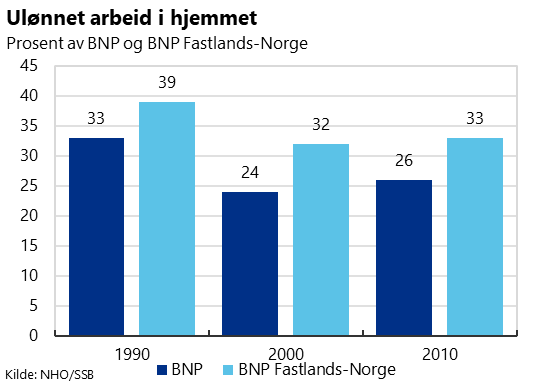

Ulønnet arbeid i hjemmet måles ikke som inntekt

I inntektsbegrepene over telles ikke ulønnet arbeid med i den ordinære statistikken. Husholdninger med én yrkesaktiv og én hjemmeværende har lavere markedsinntekt, men den hjemmeværendes ubetalte arbeid gjør det mulig å produsere varer og tjenester som andre husholdninger må kjøpe i markedet, som barnepass, matlaging, renhold og vedlikehold. Arbeid i hjemmet kan derfor påvirke husholdningenes levekår og måles normalt ikke med i når vi sammenligner ulikhet mellom husholdninger i Norge eller mellom land.

Vi har lang tradisjon for å beregne verdien av ulønnet arbeid i Norge, og nasjonalregnskapet inkluderte denne verdien i årene fra 1912 og fram til 1952.[1] Da ble verdien tatt ut for å bedre kunne sammenligne verdiskaping mellom land. Ulønnet arbeid representerer imidlertid i 2010 fortsatt en betydelig økonomisk verdi, selv om den ikke fanges opp i tradisjonelle inntektsmål, og vil påvirke hvordan vi tolker ulikhet.

Omfanget av ulønnet arbeid har gått ned over tid, særlig blant kvinner, i hovedsak fordi flere kvinner deltar i lønnet arbeid og fordi økt inntekt har ført til at flere tjenester kjøpes i markedet. Dermed blir en større del av verdiskapingen registrert i BNP og i offisielle inntektsmål. Ifølge SSBs artikkel i Samfunnsspeilet 9/2009, utgjorde verdien av ulønnet arbeid i hjemmet 43 prosent av BNP i 1972, 33 prosent i 1990 og 24 prosent i 2000. I forhold til BNP Fastlands-Norge utgjorde verdien 39 prosent i 1990 og 32 prosent i 2000. Etter dette har verdien ikke gått ned, og den siste målingen vi har i 2010, utgjorde ulønnet husholdsarbeid 26 av BNP og 33 prosent av BNP Fastlands-Norge.[2]

Ulikhet avhenger av hvem, når og hva som måles

Valg av ulikhetsmål har betydning for hvordan økonomisk ulikhet forstås. I denne rapporten benytter vi i hovedsak Gini-koeffisienten som gir et overordnet bilde av inntektsfordelingen. Vi omtaler også andre forholdstall og lavinntektsmål som gir mer utfyllende informasjon om henholdsvis ytterkantene av fordelingen og økonomisk utsatthet over tid. Se boks 2 for nærmere definisjon av ulike mål.

Valg av inntektsenhet og tidspunkt for måling kan ha stor betydning for resultatene. Husholdninger kan ha ulikt antall medlemmer og ulikt forbruksmønster, og inntekter kan variere fra år til år. Særlig svinger kapitalinntekter mye, og i et enkelt år kan derfor personer med mye kapitalinntekter ha null skattbar inntekt.

|

Boks 1 Ulikhetsmål* Gini-koeffisienten er det mest brukte målet på fordeling av økonomiske ressurser. Den gir ett oppsummerende tall for hele fordelingen. Koeffisienten tar verdien 100 når all inntekt i populasjonen tilfaller én person og verdien 0 dersom all inntekt er helt likt fordelt i befolkningen. Desiler og persentiler deler befolkningen inn i like store grupper rangert etter inntekt eller formue. Det er vanlig å dele befolkningen opp i ti (desiler) eller hundre grupper (persentiler), hvor første desil er de ti prosent med lavest inntekt eller formue. Ulikhet kan måles ved gjennomsnitt innen gruppene eller ved grenseverdiene mellom gruppene P90/P10 er forholdstallet mellom inntekten til personen ved grensen mellom desil 9 og 10 (P90) og personen ved grensen mellom desil 1 og 2 (P10). Siden målet bare bruker disse to grensepunktene, påvirkes det ikke direkte av inntektene til alle personer blant de 10 prosent rikeste eller de 10 prosent fattigste. S80/S20 er forholdstallet mellom samlet inntekt for de 20 prosentene av befolkningen med høyest inntekt og de 20 prosentene med lavest inntekt. I motsetning til P90/P10 inkluderer dette målet også ytterkantene av inntektsfordelingen. Vedvarende lavinntekt er et mål som kartlegger hvor mange som over tid har lav inntekt sammenlignet med resten av befolkningen. I praksis måles dette ofte som personer som i minst tre år har en gjennomsnittlig inntekt på under 60 prosent av medianinntekten. Personer med vedvarende lavinntekt er dermed ikke nødvendigvis de samme som befinner seg nederst i inntektsfordelingen i ett enkelt år (Normann, 2024). * Definisjoner for Gini, desiler og persentiler, P90/P10, S80/S20, er hentet fra Meld. St. 1 (2023–2024), boks 6.2. Vedvarende lavinntekt er hentet fra Normann (2024). Lavere andel barn med vedvarende lavinntekt i 2023 – SSB. |

Inntekt for individ og husholdning

Det er forskjell på å måle inntekt per person og per husholdning. Ofte brukes husholdningens samlede inntekt som mål på økonomisk velferd. For å kunne sammenligne husholdninger med ulik størrelse brukes såkalte ekvivalensskalaer, se boks om ekvivalensskalaer der EU-, OECD- og kvadratrotskalaen omtales. Disse justerer inntekten etter hvor mange som bor sammen og bygger på at det finnes stordriftsfordeler, for eksempel trenger ikke en familie på fire personer fire vaskemaskiner. Skalaene tar også hensyn til at barn vanligvis har lavere økonomiske behov enn voksne.

Valg av ekvivalensskala påvirker målingen av ulikhet og lavinntekt. Noen skalaer antar store stordriftsfordeler, andre mindre. Dette kan føre til at ulike grupper, som barnefamilier eller enslige, kommer bedre eller dårligere ut i statistikken, og det påvirker hvor mange som regnes som å ha lavinntekt.

|

Boks 2: Ekvivalensskalaer* 1. Kvadratrotskalaen Husholdningsinntekten divideres med kvadratroten av antall husholdningsmedlemmer. Kvadratrotskalaen legger således til grunn at en husholdning med to voksne og to barn må ha en inntekt som er to ganger så høy som inntekten til en enslig for å oppnå det samme velferdsnivået. 2. OECD-skalaen Den første voksne person i husholdningen får vekten 1, de neste voksne personene i husholdningen får vekten 0,7 hver, mens barn får vekten 0,5 hver. Med OECD-skalaen må en husholdning på to voksne og to barn ha en inntekt som er 2,7 ganger så stor som inntekten til enslig for å ha like god økonomi. Merk at OECD i sine publikasjoner likevel stort sett benytter kvadratrotskalaen. 3. EU-skalaen Første voksen i husholdningen gis vekten 1, andre voksne (eldre enn 16 år) vekten 0,5 hver, mens hvert barn 0-16 år får vekten 0,3. En husholdning med to voksne og to barn (under 17 år) vil dermed måtte ha en inntekt som er 2,1 ganger så stor som inntekten til en enslig for å ha like god økonomi. * NOU (2009: 10). Fordelingsutvalget. Boks 3.2. |

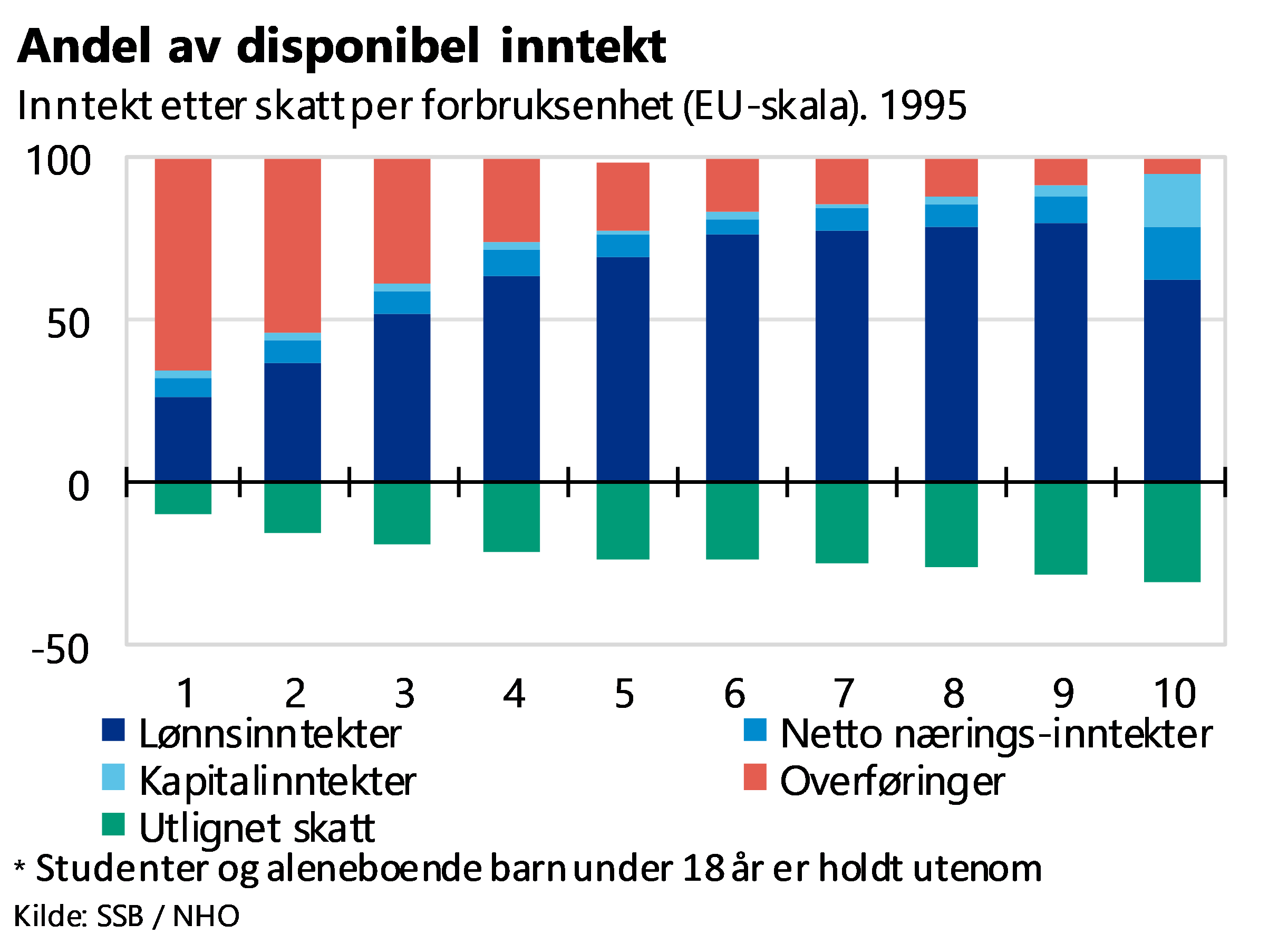

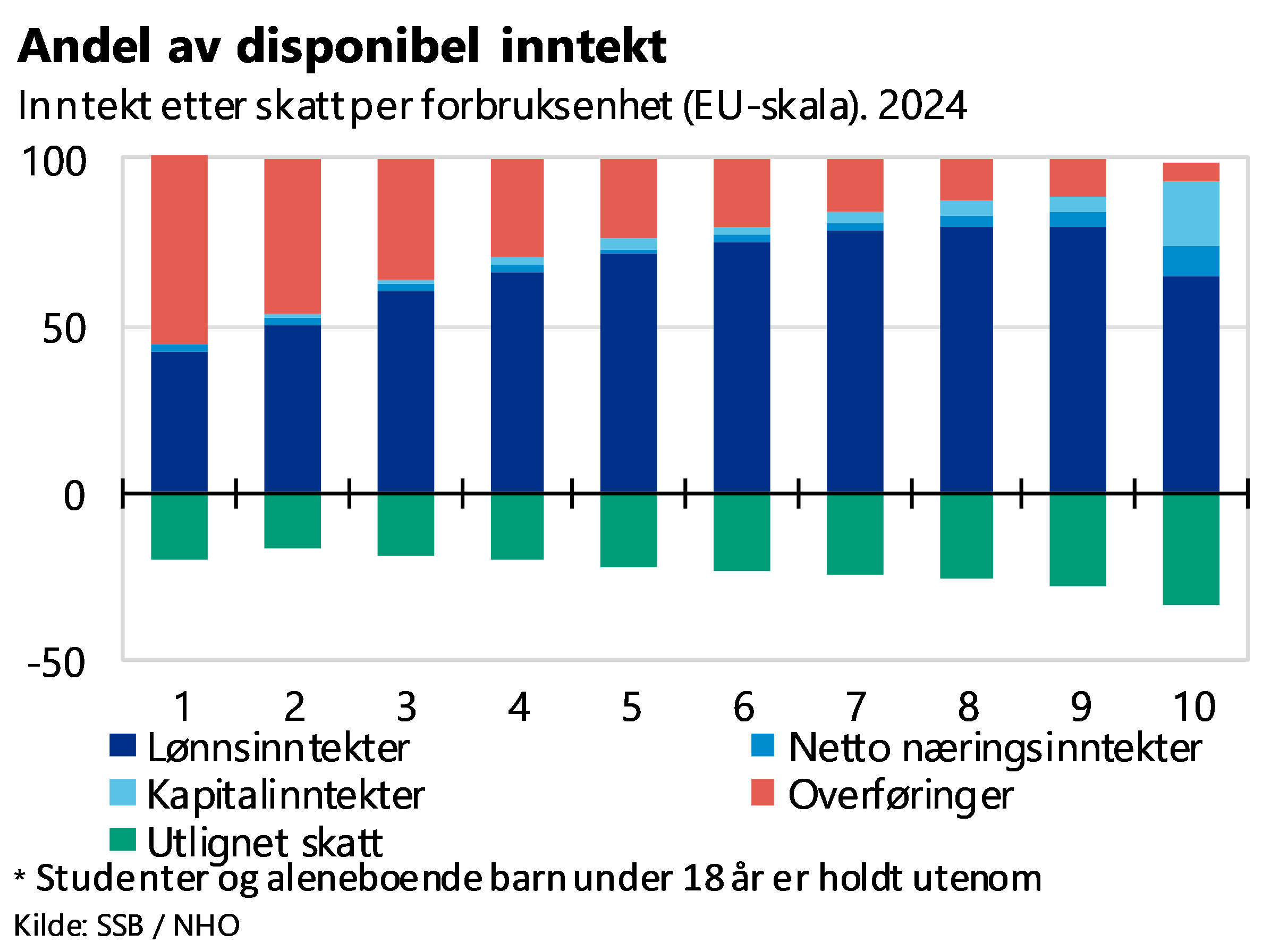

Figurene viser hvordan ulike inntektstyper fordeler seg mellom inntektsdesilene i 1995 og 2024, målt per forbruksenhet etter EU‑skalaen, som justerer inntekten etter husholdningsstørrelse og sammensetning. Lønnsinntekter er den viktigste inntektskilden i de fleste grupper, mens overføringer utgjør en større andel for de nederste desilene. Kapitalinntekter er klart viktigst i toppen av fordelingen, og har fått noe større betydning i de øverste desilene i 2024 sammenlignet med 1995. Figurene viser inntekten før skatt, sammen med det negative bidraget fra utlignet skatt, som gjør at disponibel inntekt er lavere enn før‑skatt‑inntekten i alle grupper.

Inntektssammensetningen er om lag lik i en lengre periode sammenlignet med et enkelt år. Aaberge, Mogstad og Vestre (2021) viser sammensetningen av bruttoinntekt i ulike inntektsgrupper for perioden 2006–2018.[3] For 99 prosent av husholdningene utgjør lønnsinntekter 70 prosent eller mer av samlet bruttoinntekt. I de nedre og midtre delene av inntektsfordelingen domineres inntekten av arbeidsinntekter, supplert av offentlige overføringer som spiller en særlig viktig rolle i de laveste gruppene. Kapital- og eierinntekter forekommer kun i svært begrenset omfang i disse segmentene. Fra rundt 95-persentilen utgjør eierrelaterte inntekter og øvrig kapitalavkastning den største delen av bruttoinntekten. Rapporten viser videre at eierinntekter kan utgjøre opptil 97 prosent av bruttoinntekten for den øverste 0,1 prosenten av inntektsfordelingen.

Inntekt over livsløpet kontra årlig inntekt

Når vi måler inntekten for et individ eller husholdning, kan ha betydning for vurderingen av ulikhet. En person med lang utdanning vil i perioder av livet ha lav inntekt fordi hovedaktiviteten er studier, mens alderspensjonister kan ha lav løpende inntekt, men samtidig ha nedbetalt bolig eller lav gjeld. De reelle forbruksmulighetene kan dermed være høyere enn inntekten isolert sett tilsier.

Hvordan økonomisk ulikhet måles og avgrenses har betydning for hvordan forskjeller i levekår og økonomisk kapasitet forstås. Inntektsbaserte mål gir viktig informasjon om fordelingen av løpende ressurser, men kan i enkelte tilfeller ikke være tilstrekkelig for å gi et fullstendig bilde av husholdningers samlede økonomiske situasjon. Dette gjelder særlig når formue og kapitalinntekter varierer over tid eller fordeles ulikt mellom personer og husholdninger.

[1] https://www.ssb.no/nasjonalregnskap-og-konjunkturer/artikler-og-publikasjoner/ulonnet-arbeid-skaper-store-verdier--30906

[2] https://www.ssb.no/kultur-og-fritid/artikler-og-publikasjoner/verdien-av-ulonnet-husholdsarbeid

[3] Aaberge, R., Mogstad, M., Vestad, O. L. & Vestre, A. (2021). Økonomisk ulikhet i Norge i det 21. århundre. Statistisk sentralbyrå (Rapporter 2021/33).

Den norske modellen og inntektsfordeling

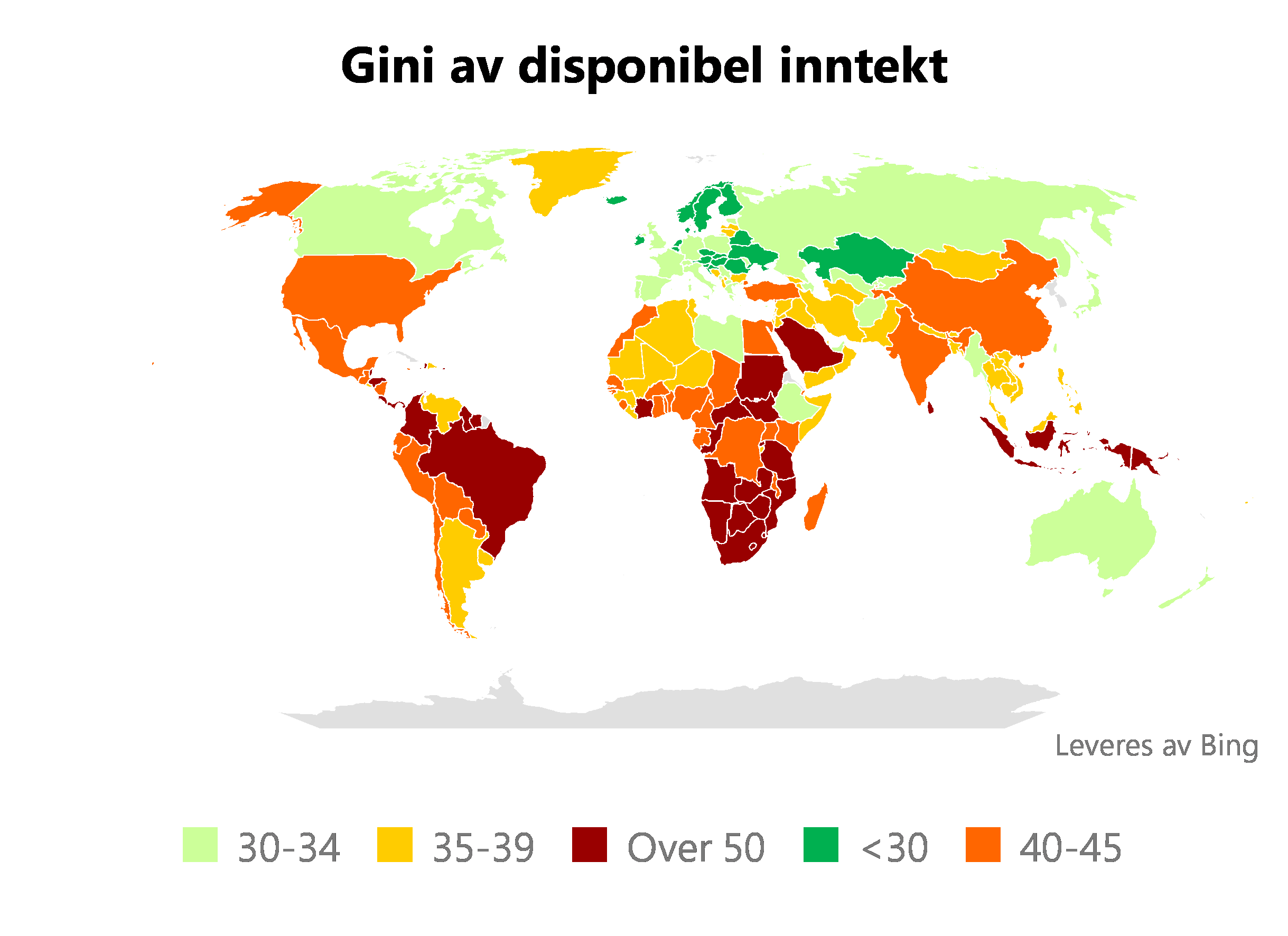

Politiske beslutningstakere og forskere viser ofte til de nordiske landene som eksempler på en samfunnsmodell som kombinerer lav inntektsulikhet med høy velstand og økonomisk vekst. Sett i et internasjonalt perspektiv er inntektene i Norge relativt jevnt fordelt og markert med grønn farge i kartet under. Kartet viser Gini-koeffisienten for disponibel husholdningsinntekt i hvert land. Tallene er hentet fra Standardized World Income Inequality Database (SWIID), som harmoniserer nasjonale husholdningsundersøkelser for å gjøre land sammenlignbare. Globalt ligger Norge på en 10 plass over lavest ulikhet av disponibel inntekt.

Som vi drøftet innledningsvis, er inntektsdannelsen avhengig av alt fra familie, oppvekst, arbeidsmarked og lønnsdannelse. For å se nærmere på hvordan de ulike komponentene i den norske modellen bidrar til likhet i økonomiske ressurser, vil vi her se nærmere på utdanningssystemet, markeds- og lønnsinntekter, skatter og overføringer, og lavere pris på offentlige tjenester samt boligmarkedet og pensjonsinntekter. Vi vil også drøfte hvordan anslått markedsverdi på bolig og aksjer kan påvirke ulikhetsmålene.

Utdanningssystemet bidrar til mobilitet, men lite til fordeling

Håvardstein og Torsvik (2024) mener at dersom man også tar hensyn til forhold før inngangen til arbeidsmarkedet, er sammenhengen mellom omfordeling og økonomisk effektivitet sammensatt.[1] På den ene siden kan progressive skatter i land der utdanning i stor grad er offentlig finansiert og tilgjengelig for de fleste (som i Norge), svekke insentivene til både arbeid og kompetansebygging og dermed redusere effektiviteten. På den annen side kan et mer tilgjengelig utdanningssystem (finansiert via skatteseddelen) bidra til at barn fra lavinntektsfamilier utvikler sitt potensiale, slik at effektiviteten øker. Det betyr at effekten på arbeidstilbud blant de med lave inntekter er større enn den negative skatteeffekten for de med høye inntekter. OECD peker på at utviklingsland kan styrke den langsiktige veksten ved å utnytte humankapitalen bedre (OECD, 2018).[2] Utdanningssystemet kan dermed virke ulikt avhengig av utgangspunktet.

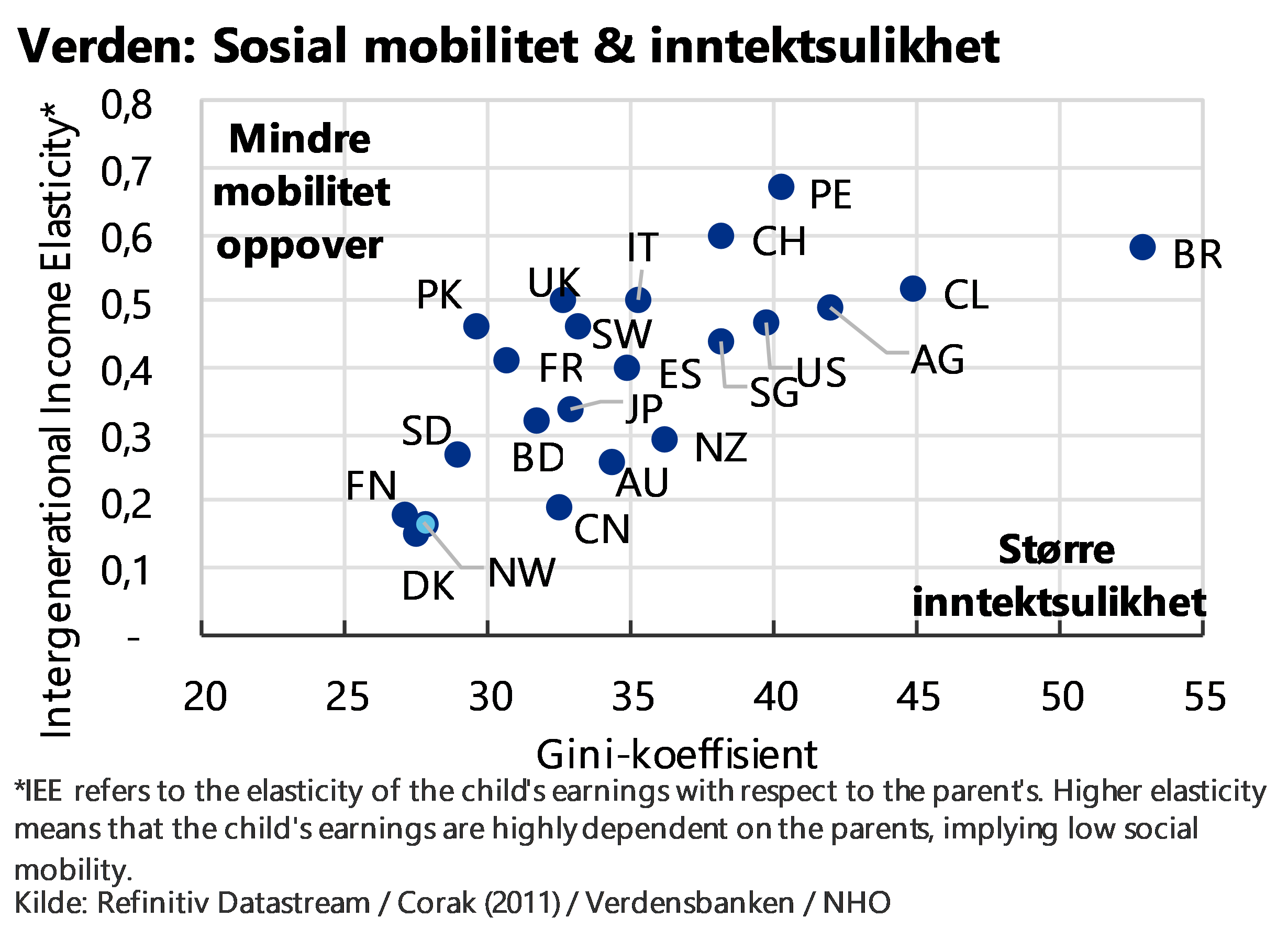

Corak (2013) analyserer sammenhengen mellom utdanningssystem, inntektsulikhet og sosial mobilitet, ofte illustrert gjennom den såkalte Great Gatsby-kurven, se figur.[3] Han viser at land med små inntektsforskjeller og universelle utdanningssystemer har høyere mobilitet i inntektsfordelingen, målt som svakere sammenheng mellom foreldres og barns inntekt. Et utdanningssystem med bred tilgang, høy kvalitet og relativt små forskjeller mellom skoler bidrar til at barns utdannings- og inntektsutfall i mindre grad bestemmes av foreldrenes økonomiske bakgrunn. Ifølge Corak er utdanning dermed en sentral mekanisme som knytter lav ulikhet i én generasjon til høyere mobilitet i den neste.

Forskning på sosial mobilitet i Norge viser at sammenhengen mellom foreldres og barns inntekt er svakere enn i mange andre land, noe som indikerer relativt høy intergenerasjonell mobilitet (Markussen og Røed, 2022).[4] De bruker individuell yrkesinntekt før skatt – et mål som omfatter arbeids- og næringsinntekt, og som brukes for å fange opp økonomisk posisjon på tvers av generasjoner. Samtidig er mobiliteten lavere nederst i inntektsfordelingen, slik at barn som vokser opp i lavinntektsfamilier i større grad risikerer selv å få lav inntekt som voksne.

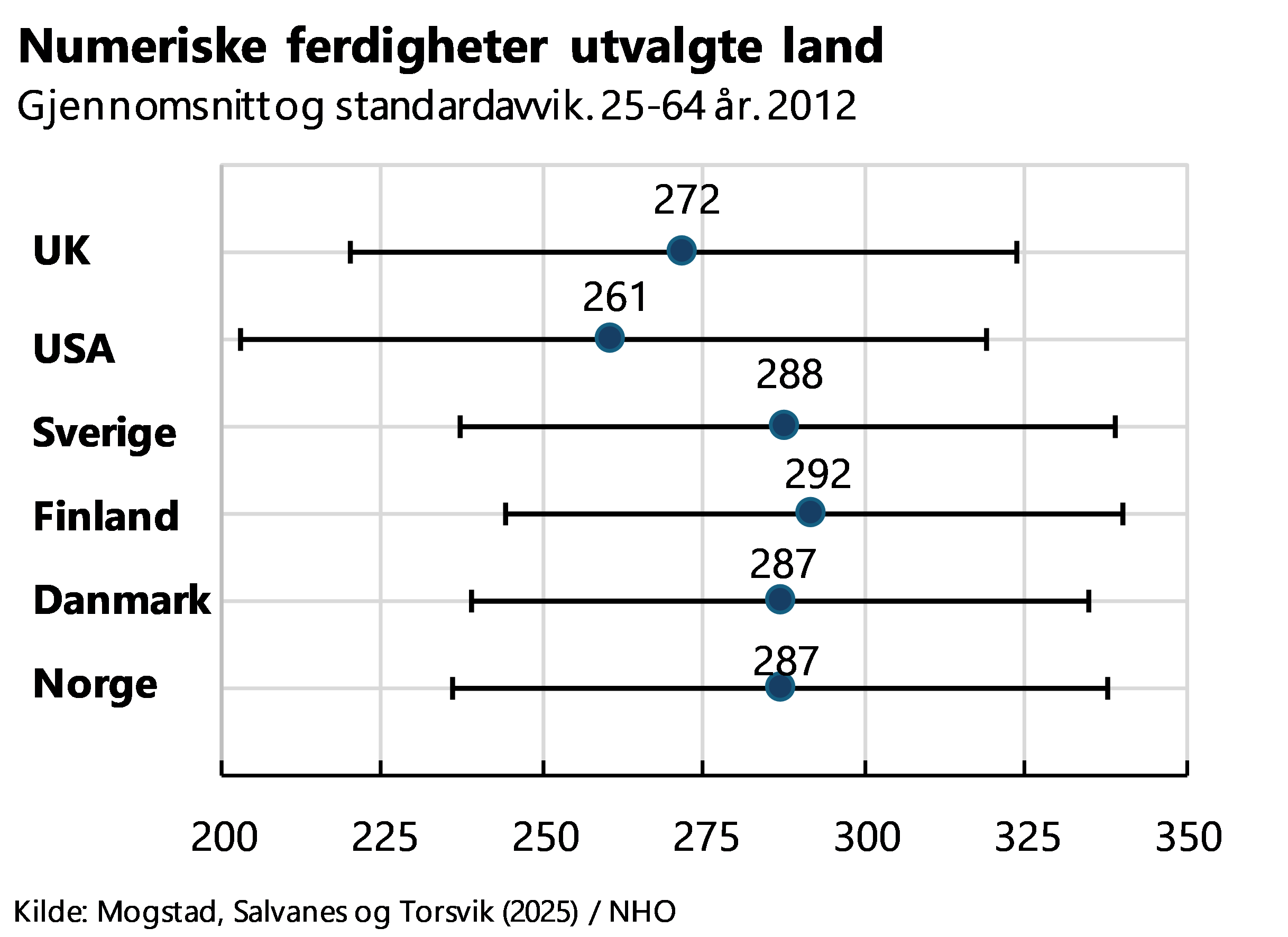

Mogstad m.fl. (2025)[5] studerer om utdanningssystemet kan bidra til å forklare forskjell i lønnsforskjeller i Norge og andre land. I likhet med de andre Nordiske landene, har Norge en relativt jevn fordeling av formell utdanning, og høye fullføringsrater for videregående og høyere utdanning. Variasjon i antall år med utdanning er lavere i Norden enn i USA. Forfatterne viser at også kognitive og arbeidsmarkedsrelevante ferdigheter i Norge er ganske jevnt fordelt ved å benytte internasjonalt sammenlignbare ferdighetsdata fra OECDs Programme for the International Assessment of Adult Competencies (PIAAC). Dataene måler kognitive og arbeidsmarkedsrelevante ferdigheter blant voksne i ulike land. I tillegg inneholder dataene detaljerte opplysninger om lønn, arbeidstimer, utdanning og familiebakgrunn, noe som gjør det mulig å analysere både nivået og spredningen av ferdigheter (se figur nedenfor) og hvordan disse belønnes i arbeidsmarkedet.

De finner imidlertid ikke at forskjellene i ulikheten i timelønn mellom Norge og USA kan forklares av forskjeller i arbeidsstyrkens sammensetning etter utdanningsnivå. Det kan likevel tenkes at lønnspremiene blir lavere som følge av at utdanningssystemet i stor grad er offentlig finansiert i Norge.

Forskning på inntektsdynamikk i Norge viser at familiebakgrunn fortsatt har betydning for økonomiske utfall over livsløpet. Ved bruk av norske registerdata finner Halvorsen, Ozkan og Salgado (2022)[6] at barn av foreldre med høy inntekt og formue i gjennomsnitt opplever sterkere inntektsvekst og større variasjon i arbeidsinntekten gjennom karrieren. Det tyder på at disse barna oftere velger yrkesretninger der lønnsutviklingen kan være både mer lønnsom og mer volatil.

Lavlønnsutvalget pekte også på at det er stor mobilitet i den nedre delen av lønnsfordelingen.

Samlet sett peker forskningen på at et inkluderende utdanningssystem bidrar til jevnere ferdighetsfordeling og mer like muligheter, samtidig som familiebakgrunn fortsatt kan påvirke økonomiske utfall gjennom karrierevalg, vilje til risikotaking og inntektsvekst over livsløpet.

Inntektspolitisk samarbeid og inntektssikring

Utenforskap er en kilde til ulikhet ved at de som er i jobb har høyere inntekt enn de som står utenfor, siden kompensasjonsgraden ved å stå utenfor jobb er lavere enn å være i jobb. Høy sysselsetting og lav arbeidsledighet bidrar derfor til mindre inntektsforskjeller enn ved høy arbeidsledighet. Som nevnt innledningsvis er også sysselsetting den viktigste faktoren for å unngå lavinntekt.

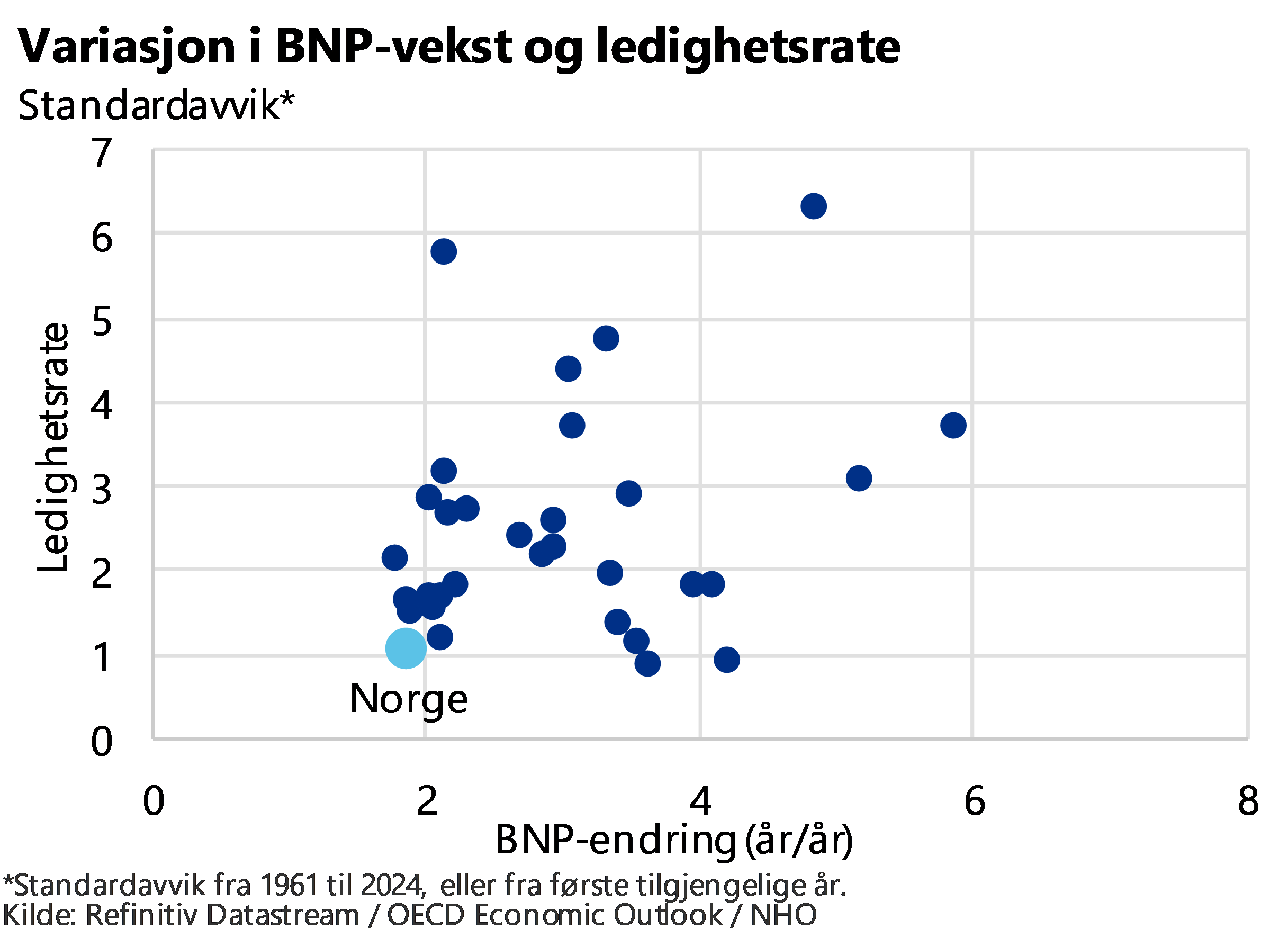

Samlet viser statistikk at Norge har stabilt høy sysselsetting og lav arbeidsledighet sammenlignet med de fleste andre land, se figur.

Studier viser at høyere arbeidsledighet kan bidra til økt utenforskap. Salvanes, Møen og Huttunen (2009)[7] fant at vel 12 prosent av de som mistet jobben ved en bedriftsnedleggelse i perioden 1991-2000 var ute av arbeidsstyrken fem år etter. Det var 3,5 prosentpoeng høyere enn for kontrollgruppen som ikke ble omfattet av bedriftsnedleggelser.

I Norge er målsettingen ved det inntektspolitiske samarbeidet mellom partene i arbeidslivet og myndighetene å koordinere lønnsdannelsen for å sikre høy sysselsetting og lav arbeidsledighet, se NOU (2023: 30).[8]

Et sentralt prinsipp i teorien om frontfagsmodellen er skillet mellom konkurranseutsatt og skjermet sektor. I konkurranseutsatt sektor bestemmes prisene i internasjonale markeder, og lønnsveksten må derfor tilpasses produktivitetsutviklingen og prisene næringen møter ute. Dersom lønnsveksten blir for høy, svekkes konkurranseevnen, som på sikt kan føre til lavere sysselsetting.

Gjennom koordinert lønnsdannelse og frontfagsmodellen tilpasses lønnsveksten i norsk økonomi til lønnsveksten i konkurranseutsatt sektor og hos våre handelspartnere (se også nærmere omtale om lønnsdannelsen i de to neste avsnittene). Dette bidrar til å bevare konkurranseevnen og legge til rette for stabil økonomisk utvikling over tid, noe som er viktig for å sikre arbeid og inntekt for flest mulig. Over tid viser forskning at frontfagsmodellen gir relativt høy grad av reallønnsfleksibilitet til tross for at arbeidsmarkedet er ganske regulert (Dapi, 2019).[9] Høy reallønnsfleksibilitet bidrar til høyere sysselsetting over tid.

For at mekanismene i lønnsdannelsen skal virke, må de andre politikkområdene spille på lag for å oppnå høy og stabil sysselsetting.

Den norske velferdsstaten er også innrettet slik at inntektssikringsordningene i stor grad er knyttet til tidligere yrkesdeltakelse og inntekt, noe som både påvirker hvem som får ytelser og gir insentiver til å være i arbeid for å sikre framtidig økonomisk trygghet. (Koeniger m.fl., (2007)[10] viser at arbeidsledighetstrygd, fagforeninger, stillingsvern og minimumslønn kan bidra til å redusere inntektsforskjellene. Arbeidsorienteringen forsterkes gjennom aktiv arbeidsmarkeds- og likestillingspolitikk, slik at den nordiske modellen samlet sett bidrar til høy sysselsetting og demper negative effekter på arbeidsinsentivene.

Tridico (2018) peker også på at endringer i arbeidsmarkedsinstitusjoner kan bidra til å forklare økningen i inntektsulikhet i OECD-land de siste tiårene.[11] Flere land har hatt gått i retning av mer fleksible arbeidsmarkeder, fagforeninger og innstramming i velferdsordningene. Med data fra 25 høyinntektsland i OECD i perioden 1990–2013 viser han at disse faktorene samlet sett bidratt til økt inntektsulikhet i flere land.

Lønnsdannelsen: Fordeler gevinster ved handel

Norge er en liten, åpen økonomi som påvirkes sterkt av internasjonale utviklingstrekk, teknologisk endring og globale sjokk. Institusjoner og politikk har stor betydning for hvordan gevinstene av handel, teknologi og produktivitetsvekst fordeles, og hvordan kostnadene ved omstilling håndteres.

Teknologisk utvikling er en bidragsyter til økt produktivitet og velstand, men kan også endre etterspørselen etter kompetanse og påvirke ulikhet (Acemoglu og Autor, 2011). Digitalisering og framveksten av kunstig intelligens kan forsterke slike effekter ved å øke lønnsspredningen mellom ulike grupper i arbeidsmarkedet (Acemoglu og Restrepo, 2019).[12]

Den norske modellen og lønnsdannelsen i Norge ser ut til å ha bidratt til å fordele gevinster og kostnader ved omstillinger, se OECD (2019),[13] NOU (2023: 30) og neste avsnitt om lønnsdannelsens bidrag til inntektsfordeling.

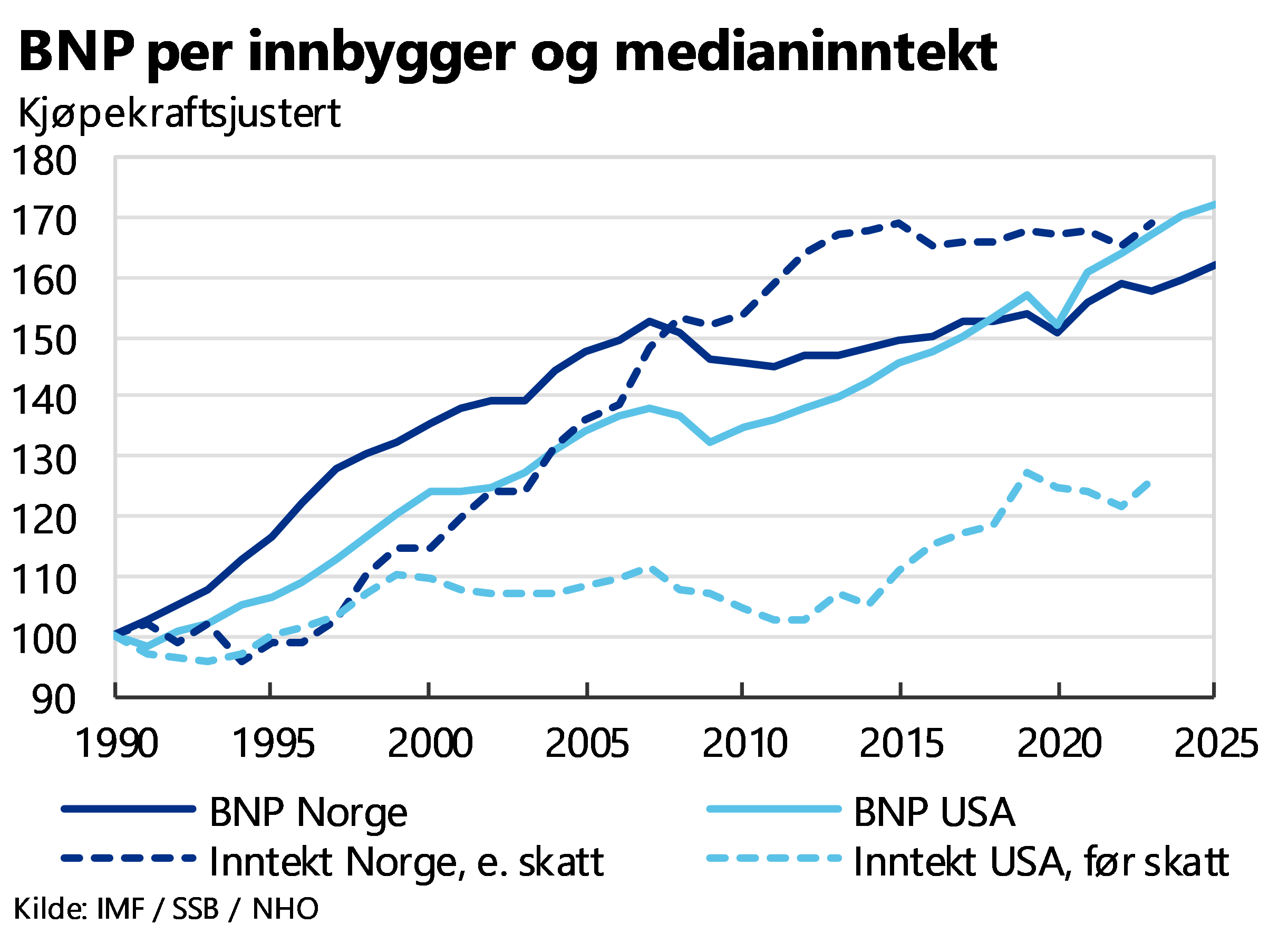

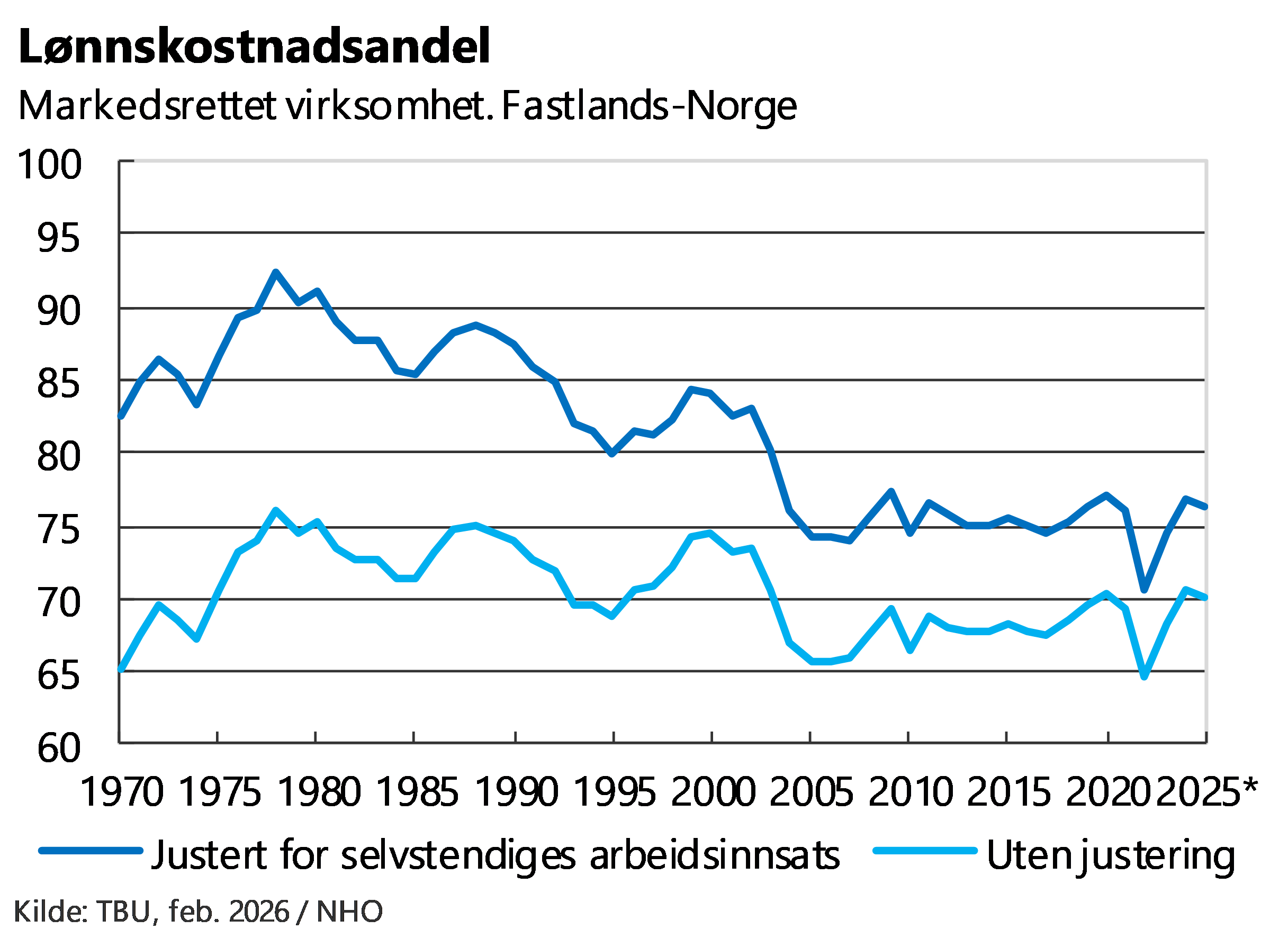

For det første er lønnsdannelsen forankret i lønnsomheten i konkuranseutsatt industri, noe som fordeler gevinstene fra handel. Siden industrien tradisjonelt[14] har hatt høyere produktivitetsvekst og bedret bytteforhold med utlandet, har denne lønnsomheten også bidratt til å løfte lønningene for brede grupper av arbeidstakere og til å fordele gevinstene fra handel. Det er derfor en nær sammenheng mellom BNP-veksten per innbygger i Norge og lønnsveksten for en medianlønnsmottaker, se figur.

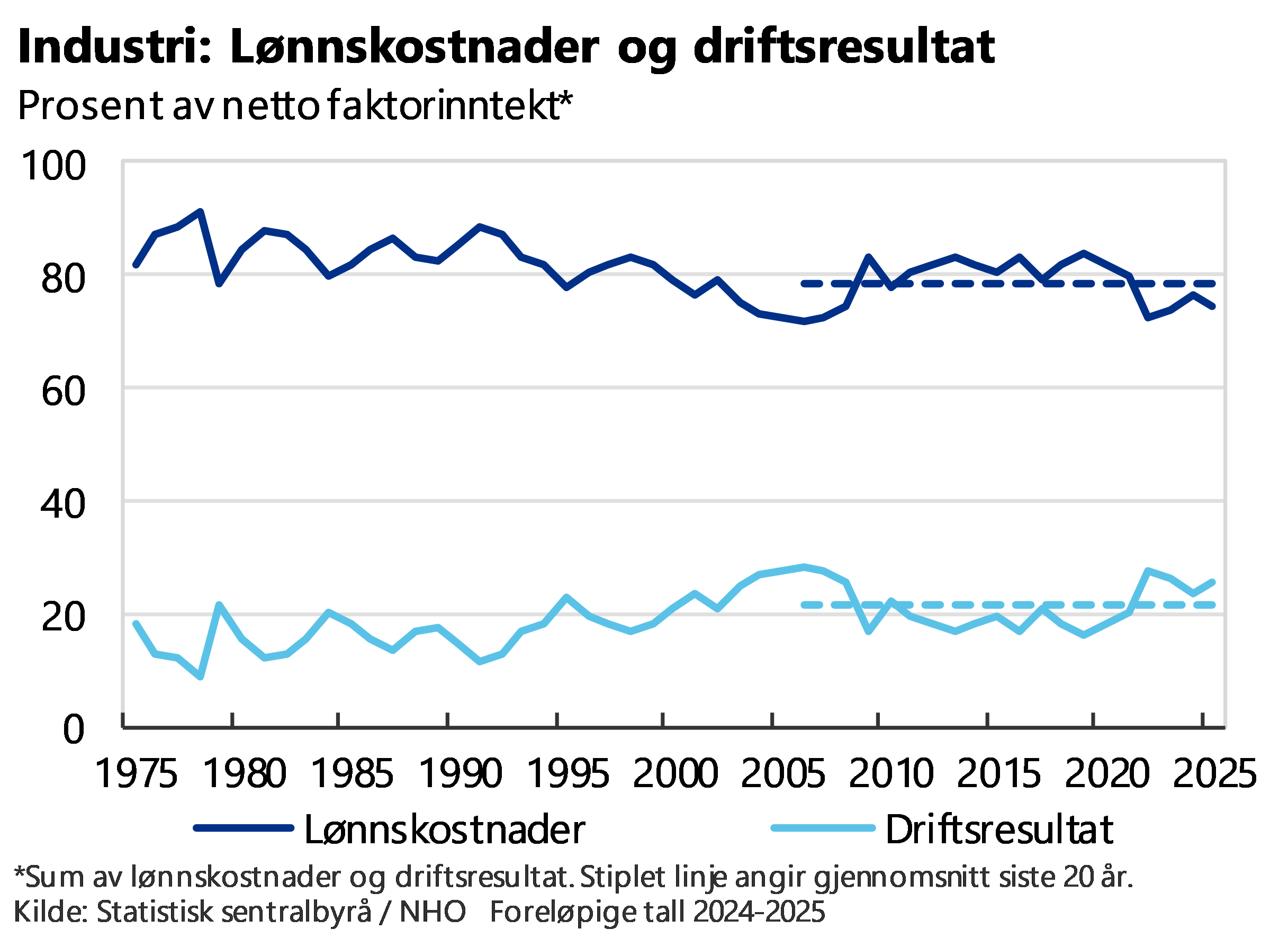

For det andre ser det ut til å være et samsvar mellom industriens konkurransekraft og lønnsandelen, se figur. Ifølge Piketty (2014) vil en økning i kapitalens andel av nasjonalinntekten på bekostning av lønnsandelen bidra til at inntekts- og formuesulikheten øker. Det er fordi kapitalinntekter er langt mer konsentrerte enn lønnsinntekter. Piketty hevder at fordelingen mellom lønn og kapital er et sentralt bindeledd mellom økonomisk vekst og ulikhet.

TBUs foreløpige hovedrapport for 2026 viser imidlertid at lønnskostnadsandelen i industrien var 74,7 prosent i fjor, mot et historisk gjennomsnitt på om lag 81 prosent.[15] Lønnsandelen trekkes ned av at industriens samlede driftsresultat var høyere i 2025, 71 mrd. kroner ifølge foreløpige nasjonalregnskapstall, mot 60 mrd. kroner i 2024. Tallene viser variasjoner mellom bransjer: i råvarebasert industri var lønnskostnadsandelen 76 prosent som gjennomsnitt for årene 1970-2025, mens verksted- og skipsbygningsindustrien lå på 87 prosent og øvrige industrinæringer på 78.

Kollektive forhandlinger bidrar til små lønnsforskjeller

Frontfagsmodellen har som nevnt i avsnittene over en tydelig fordelingsmessig effekt gjennom flere mekanismer. Forhandlingsmodellen bidrar både til å løfte lønnsgulvet og til at de høyeste lønningene er lavere enn i mange andre land.

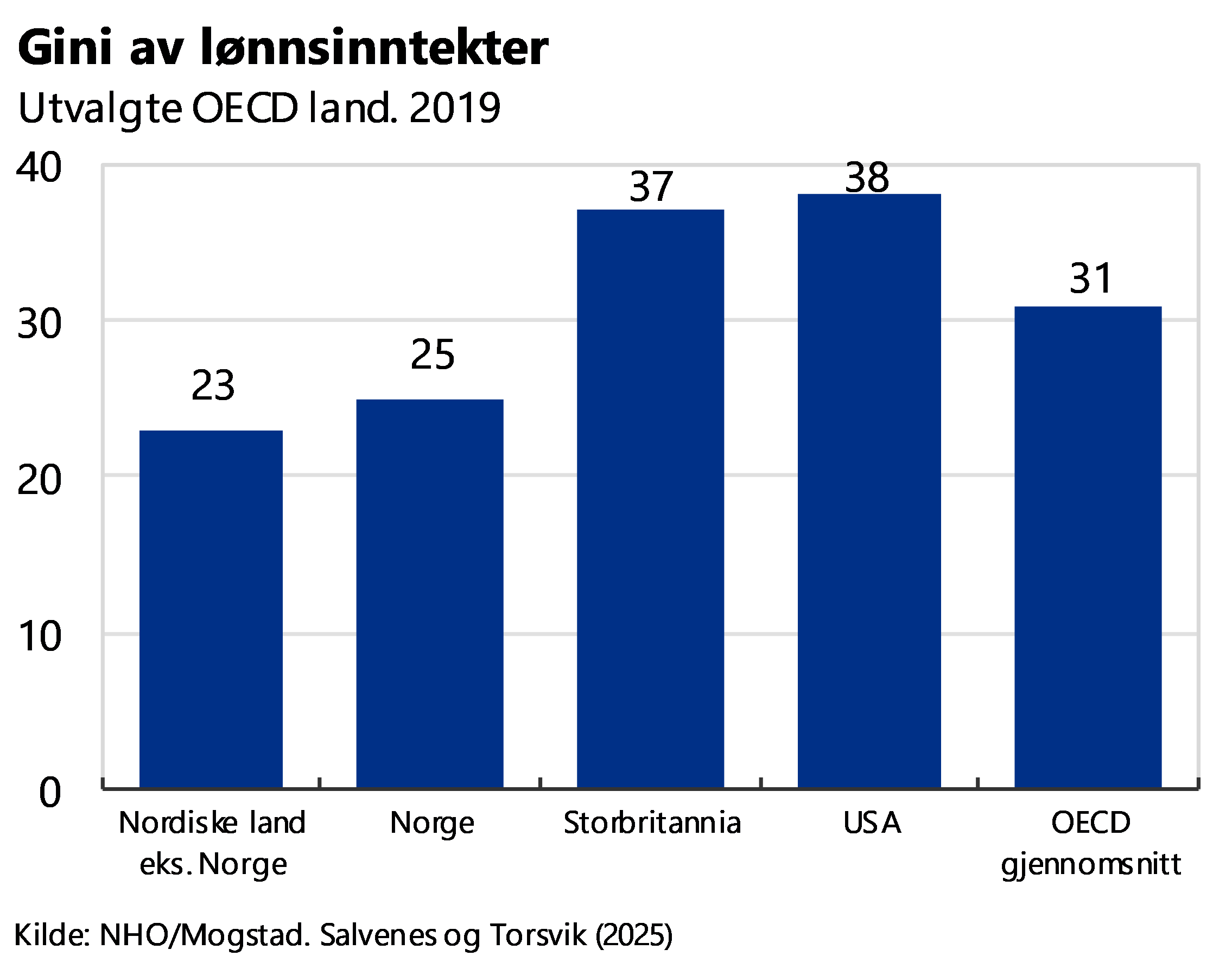

Inntektsforskjellene i Norge er mindre enn i de fleste andre europeiske land, se figuren under. Figuren viser Gini-koeffisienten for arbeidsinntekter i utvalgte OECD-land i 2019, og er beregnet for sysselsatte personer i yrkesaktiv alder (25–64år).

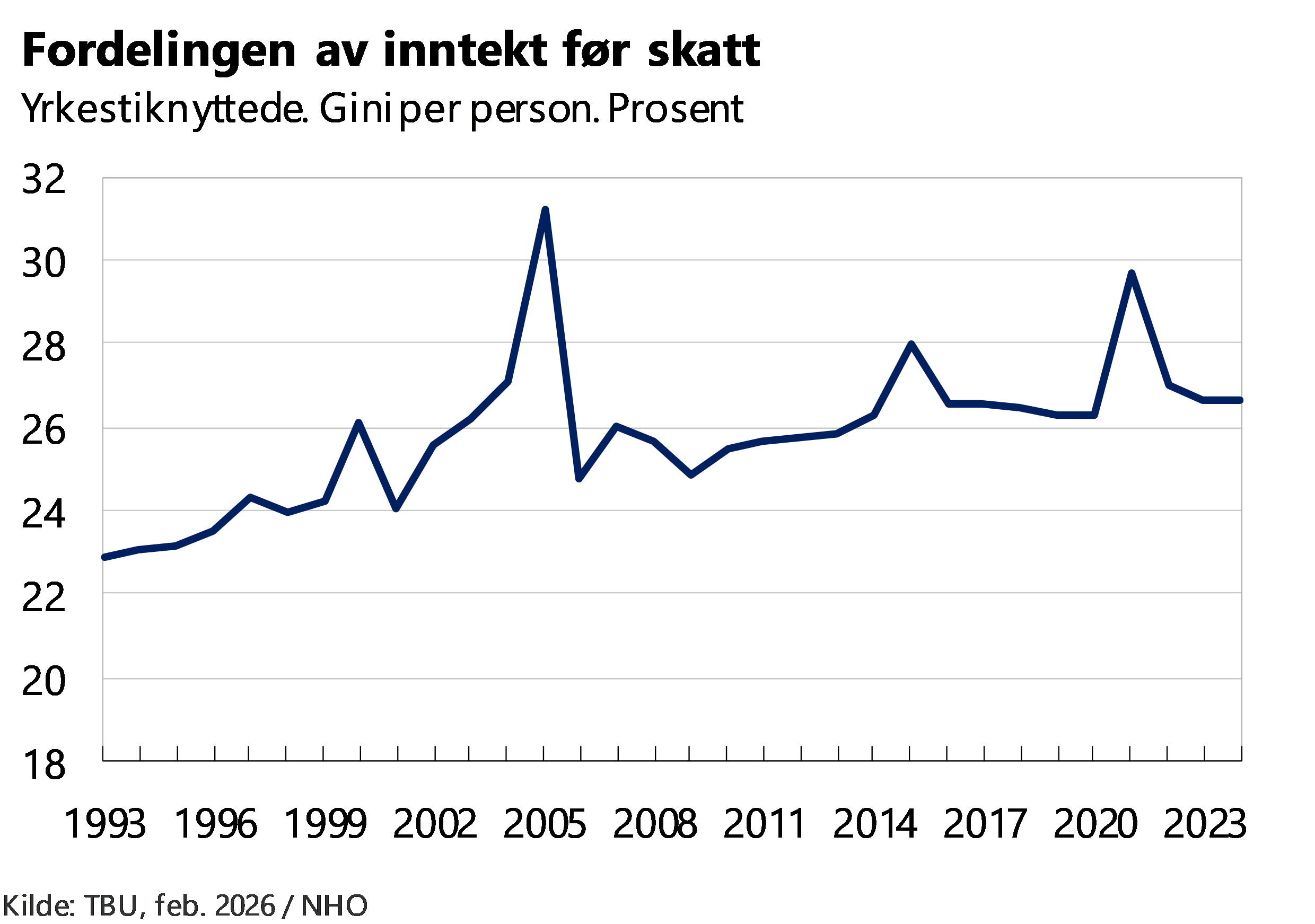

Ifølge TBUs foreløpige rapport i 2026[16] var ulikhet i inntekt før skatt i yrkesbefolkningen om lag uendret fra 2023 til 2024 og er om lag uendret sett over den siste 10-åersperioden. Sett over en 30-års periode er det en tendens til at inntektsulikheten har økt noe for den yrkesaktive befolkningen, se figuren under. Yrkestilknyttede omfatter her lønnstakere og selvstendig næringsdrivende med yrkesinntekt (inkludert dagpenger, sykepenger og foreldrepenger) på minst 60 prosent av gjennomsnittlig industriarbeiderlønn.

Fordelingen av inntekt over er sterkt preget av store svingninger rundt årene 2000, 2006, 2015 og 2021. Ifølge TBU skyldes dette i hovedsak tilpasninger i forkant av den midlertidige utbytteskatten i 2001, innføringen av utbytteskatt på avkastning utover normalavkastning i 2006 (skjermingsmetoden for aksjonærer) og økt utbytteskatt i 2022, samt at skattesatsen på skattepliktige aksjeinntekter for personer (utbytte og realiserte aksjegevinster) økte fra 27 til 31,68 prosent fra 2015 til 2019.

I Norge, som i de andre nordiske landene, er det de kollektivt avtalte minstelønnssatsene som er den viktigste formen for lønnsgulv. Lavlønnsutvalget[17] skriver at det er rimelig å anta at når mange arbeidstakere forhandler sammen, vil det øke deres forhandlingsstyrke. Dette kan være særlig fordelaktig for de som står svakest alene og som er mest utsatt for lavlønn. Kollektive forhandlinger vil typisk bidra til en mer sammenpresset lønnsstruktur. Som nevnt over kan også inntektssikringsordningene bidra til små lønnsforskjeller.

Lavlønnsutvalget viser også til at partenes prioriteringer kan være viktige for å løfte de laveste satsene. I Norge har den største arbeidstakerorganisasjonen, LO, historisk prioritert lavtlønte grupper i forhandlingene. I de sentrale forhandlingene i privat sektor har LO og YS ofte vektlagt å heve de laveste lønningene. Virkemidler som er brukt, omfatter blant annet heving av tariffavtalens minstelønnssatser, garantiordninger, særskilte tillegg/lavlønnstillegg og like generelle kronetillegg til alle, som prosentuelt betyr mest for de lavest lønte.

I tillegg bruker Norge allmenngjøring som virkemiddel for å sikre at utenlandske arbeidstakere som utfører arbeid i Norge får lønns- og arbeidsvilkår tilsvarende norske arbeidstakere. Ordningen griper inn i den ellers frie lønnsdannelsen og setter til side avtalefriheten om lønn. Den bryter således også med det norske tariffavtalesystemet, der partene i arbeidslivet, gjennom tarifforhandlinger, regulerer lønns- og arbeidsvilkårene. Ordningen innebærer imidlertid at det ikke skal allmenngjøres mer av tariffavtalen enn det som er nødvendig for å oppnå formålet med loven.

Det norske allmenngjøringsinstituttet er smalere enn det en finner i mange andre land. Det er kun begrensede deler av en tariffavtale som har blitt allmenngjort, og det er ingen automatikk i at det allmenngjøres. Norge har derfor i likhet med de andre nordiske landene ikke lovfestet minstelønn, mens det er utbredt i EU og i andre OECD-land.

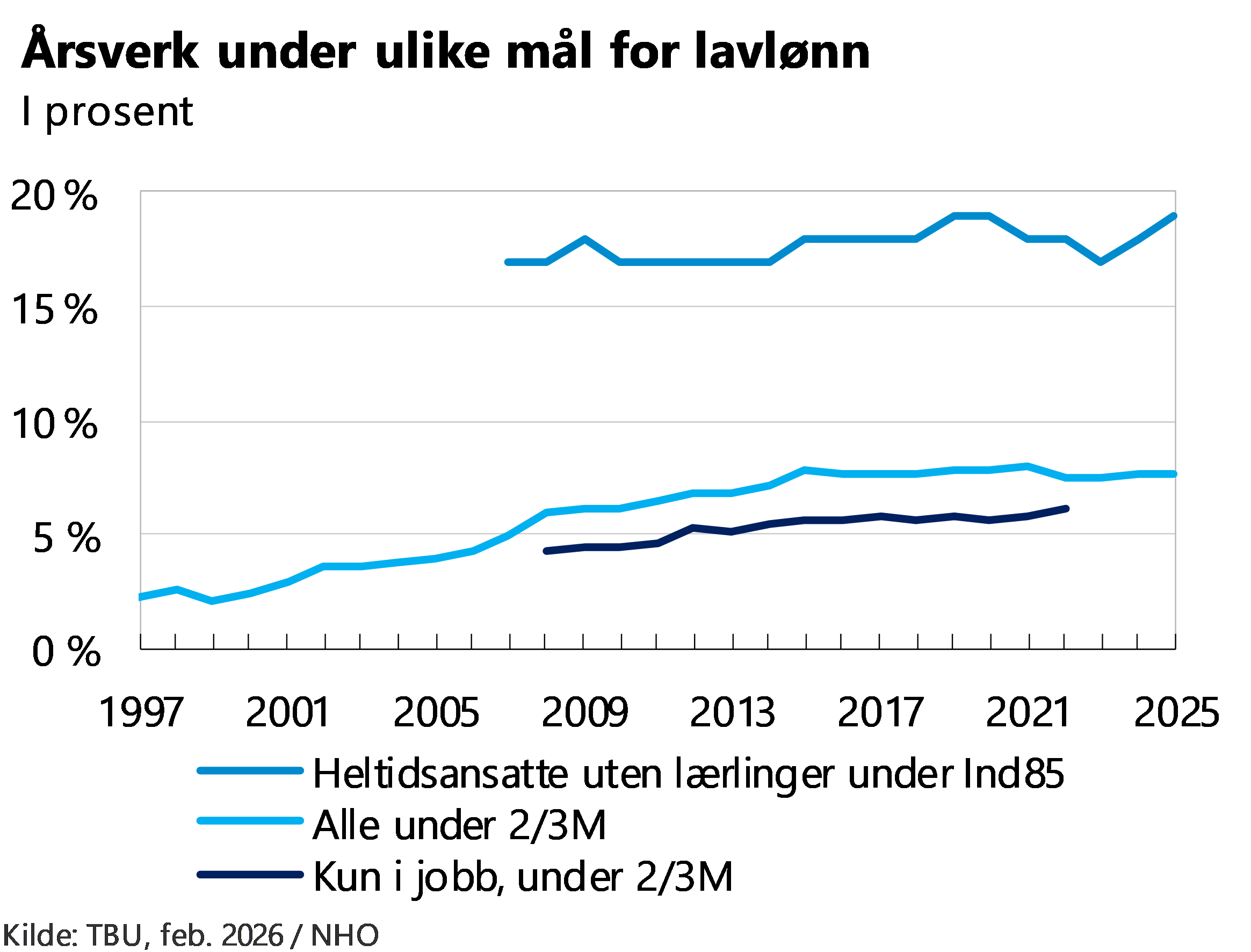

Lavlønnsutvalget mener at det ikke finnes én grense for lavlønn, men at ulike indikatorer er nyttige avhengig av hvilken problemstilling som drøftes. Utvalgets valg av indikatorer viste at de laveste lønningene er relativt høye sammenliknet med andre land og at omfanget av lave lønninger økte fra 1997 til 2015, men har vært stabilt siden, og tilsvarende at lønnsforskjellene økte fra 1997 til 2015, men deretter har vært stabile.

TBU rapporterer årlig på Lavlønnsutvalgets anbefalte indikatorer. TBU har foreløpig samme konklusjon som Lavlønnsutvalget; at utviklingen etter 2015 har vært relativt stabil. Utviklingen i de ulike indikatorene følger i stor grad hverandre over tid.

Mogstad, Salvanes og Torsvik (2025) har teoretisk og empirisk funnet at lønnsforhandlingssystemet i Norge bidrar til små lønnsforskjeller.[18] Deres resultater framkommer ved å kombinere PIAAC‑ferdighetsdata med lønnsinformasjon, slik at de kan estimere ferdighetspremier – altså hvor mye lønnen øker ved ett standardavviks høyere ferdigheter. Avkastningen på utdanning, kompetanse og ferdigheter i arbeidsmarkedet er mindre enn i mange andre land. De hevder at dette er den viktigste forklaringen til lav inntektsulikhet i Norge.

De finner at ferdighetspremien er omtrent dobbelt så høy i USA og Storbritannia som i de nordiske landene. Det betyr at selv moderate forskjeller i ferdigheter gir langt større utslag i lønn i USA. Deres Oaxaca–Blinder‑dekomponering[19] viser videre at forskjeller i lønnsulikhet mellom USA og Norden nesten utelukkende skyldes forskjeller i avkastningen på ferdigheter, ikke forskjeller i ferdighetsfordelingen.

Samlet vurdering er at modellen for lønnsdannelse har stor betydning for at Norge har lav ulikhet sett i forhold til andre land.

Offentlige overføringer og pensjon er sterkt omfordelende

Offentlige kontantoverføringer – som barnetrygd, sykepenger, dagpenger, bostøtte og pensjoner – står for en større del av inntektene til husholdninger i den nedre delen av fordelingen. Dermed virker de inntektsutjevnende. Ifølge TBU virker også barnetrygd utjevnende. Tall for hele populasjonen (regnet ut fra inntekt etter skatt per forbruksenhet) viser at barnetrygden over tid har hatt et fallende bidrag til utjevning. Mellom 1996 og 2019 ble den nominelle barnetryden videreført. I samme periode ble imidlertid pris på tjenester for barnepass redusert, se avsnitt om offentlige tjenester. Siden 2019 er barnetrygden økt flere ganger. TBU viser til at foreldrebetalingen i barnehager er redusert og at inntektsfradraget for pass og stell av barn er økt i perioden hvor barnetrygden er holdt uendret.

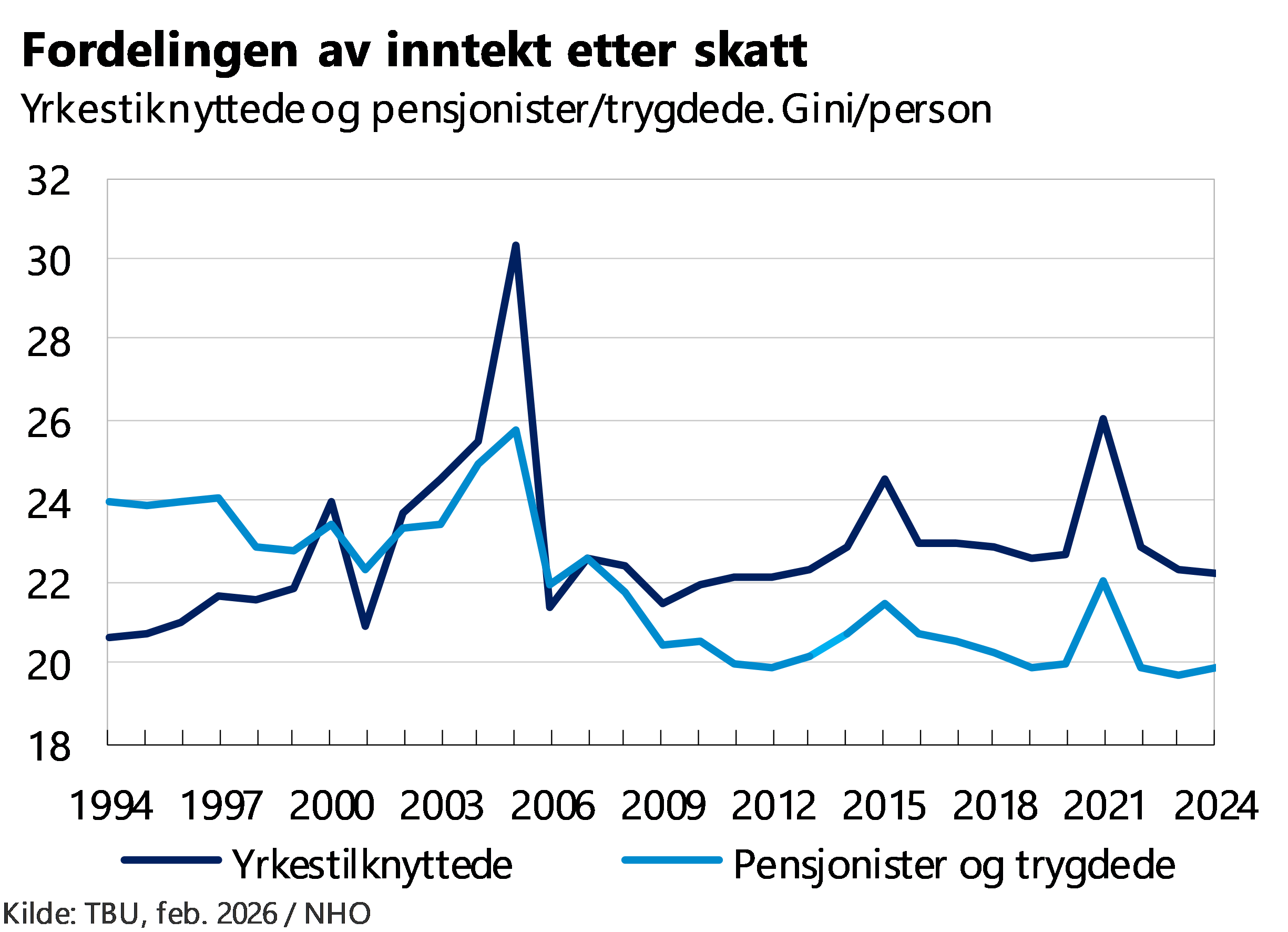

Målt med Gini-koeffisienten er ulikheten blant pensjonister/trygdede lavere enn blant yrkestilknyttede, se figur. Pensjonister/trygdede omfatter personer med sosioøkonomisk status pensjonist/trygdet. Det må ses i sammenheng med at pensjonssystemet i stor grad er utjevnende.

Utbetalinger fra Folketrygden er den viktigste inntektskomponenten for alderspensjonister og uføre. I Norge er trygdeytelser tett knyttet til tidligere inntekt. Ytelser beregnes i hovedsak som en andel av tidligere arbeidsinntekt. Alderspensjonen beregnes ut fra pensjonsgivende inntekt gjennom livet, mens for uføretrygd ser man på inntekt de siste årene før man blir ufør. Dette innebærer at personer med høyere inntekt som regel mottar høyere uføretrygd eller alderspensjon enn personer med lavere inntekt eller mer ustabil tilknytning til arbeidsmarkedet.

Det er imidlertid betydelige omfordelende mekanismer i utformingen av folketrygden. For det første er inntekter over 7,1 G ikke pensjonsgivende når det gjelder alderspensjon, se boks for nærmere omtale. For det andre opptjener også uføre, arbeidsledige og de som er hjemme med små barn pensjon. For det tredje er det minsteytelser for dem med svak yrkeshistorikk. Ordningen kombinerer dermed et prinsipp som støtter opp under arbeidslinjen der tidligere inntekt gir rett til høyere ytelser, med omfordelende elementer som bidrar til å begrense inntektsforskjeller blant alderspensjonister.

Når det gjelder de uføre, er det inntekt opp til 6 G som benyttes som grunnlag for beregning av ytelsen. Også her er det egne regler for eksempel for de som blir uføre i ung alder, de som har hatt ulønnet omsorgsarbeid eller de som har lav eller ingen inntekt.

Det er en sammenheng mellom lønnsdannelsen og trygd og pensjoner. Grunnregulering i folketrygden innebærer at når lønningene øker skjer det en tilsvarende økning av alderspensjoner som er under opptjening.[20] Justeringen baseres på forventet lønnsvekst for året. Det tas også hensyn til eventuelle forskjeller mellom forventet og faktisk lønnsvekst fra tidligere år. Alderspensjon under utbetaling reguleres med gjennomsnitt av lønnsvekst og prisvekst.

|

Folketrygdens alderspensjon For de fleste vil hoveddelen av alderspensjonen komme fra folketrygden. Nivået vil avhenge av blant annet inntektsnivå og antall år i arbeid. Opptjeningen er 18,1 prosent av lønn opp til 7,1 G. De som har lav eller ingen opptjening vil kunne få en minstesikring (garantipensjon). Folketrygden tar dermed fordelingshensyn. Dette gjelder også andre forhold, blant annet ved at også uføre, arbeidsledige og de som er hjemme med små barn får opptjening. Med pensjonsreformen i 2011 ble levealdersjustering innført. Den innebærer at etter hvert som vi lever lenger må vi også jobbe lenger, ellers blir pensjonsnivået lavere. Dette sikrer et økonomisk bærekraftig pensjonssystem også for kommende generasjoner. Videre gir levealdersjusteringen økonomiske insentiver til å stå lengre i arbeid, og bidrar dermed til et økt arbeidstilbud. I 2024 ble det inngått et bredt politisk forlik, med enighet om at laveste alder for uttak av pensjon skal øke i takt med at levealderen i samfunnet øker. Avtalefestet pensjon (AFP) AFP i privat sektor ble avtalt mellom NHO og LO første gang under tariffoppgjøret i 1988, og ble senere betydelig endret ifbm pensjonsreformen i 2011. Ordningen gjelder for ansatte i bedrifter som har tariffavtale med AFP-bilag. AFP er en kvalifiseringsordning, og gitte vilkår må oppfylles på uttakstidspunktet for å få rett til en ytelse. AFP kan tas ut fra fylte 62 år for de som har nok opptjening i folketrygden, og gir et livsvarig tillegg til den enkeltes pensjon. Størrelsen vil avhenge av bl.a. inntektsnivå gjennom yrkeslivet og alder ved uttak. AFP har på samme måte som folketrygden ytelser som er utjevnende. Det gis ikke opptjening for lønn over 7,1 G, eller etter fylte 62 år. Staten dekker 1/3 av utbetalingen. Ordningen har en rekke svakheter, og partene avtalte i oppgjøret i 2018 å utrede en ny modell. Et mulig forslag ble lagt frem i partenes utredning fra 2021. Tjenestepensjon Bedriftene er pålagt å ha en tjenestepensjonsordning for sine ansatte, og denne må fylle kravene i lov om obligatorisk tjenestepensjon (OTP). Minste sparesats er 2 prosent av lønn opp til 12 G. Det er mulig å velge ordninger med opptil 7 prosent sparing, og det kan i tillegg velges å ha et høyere sparenivå for lønn mellom 7,1 og 12 G. De offentlige tjenestepensjonsordningene er gode og ligger over nivået i de fleste bedrifter i privat sektor har. Gjennomgående er det i privat sektor slik at bransjer med god lønn også ofte har relativt gode pensjonsordninger, og også ofte AFP. Individuell sparing til pensjon Den enkelte kan spare til pensjon, for eksempel i et IPS-produkt (individuell pensjonssparing). Nedbetaling av gjeld eller annen sparing kan også bidra til økonomien som pensjonist. |

Skattesystemet er i mindre grad omfordelende

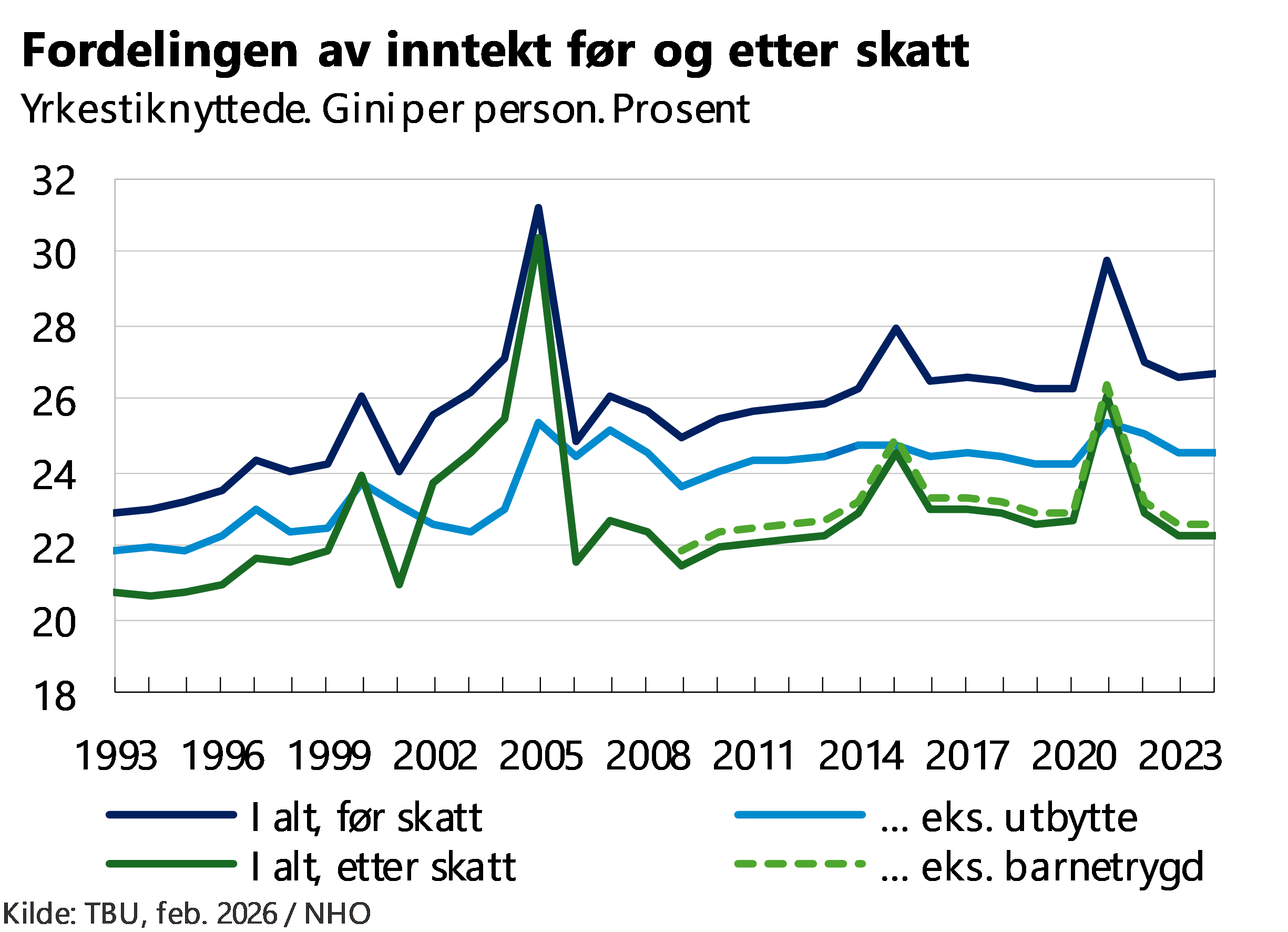

Skattesystemet medvirker til at den sekundære inntektsfordelingen blir jevnere enn den primære (markedsinntekten og overføringer). Skattesystemet forsterker omfordelingen gjennom progressiv beskatning av arbeids‑ og kapitalinntekter.

Figuren fra TBU viser at skatt reduserer ulikheten med vel 4 prosentpoeng blant yrkestilknyttede. Figuren viser også at skattesystemet har blitt mer omfordelende over tid ved at økningen i Gini før skatt er større enn Gini etter skatt.

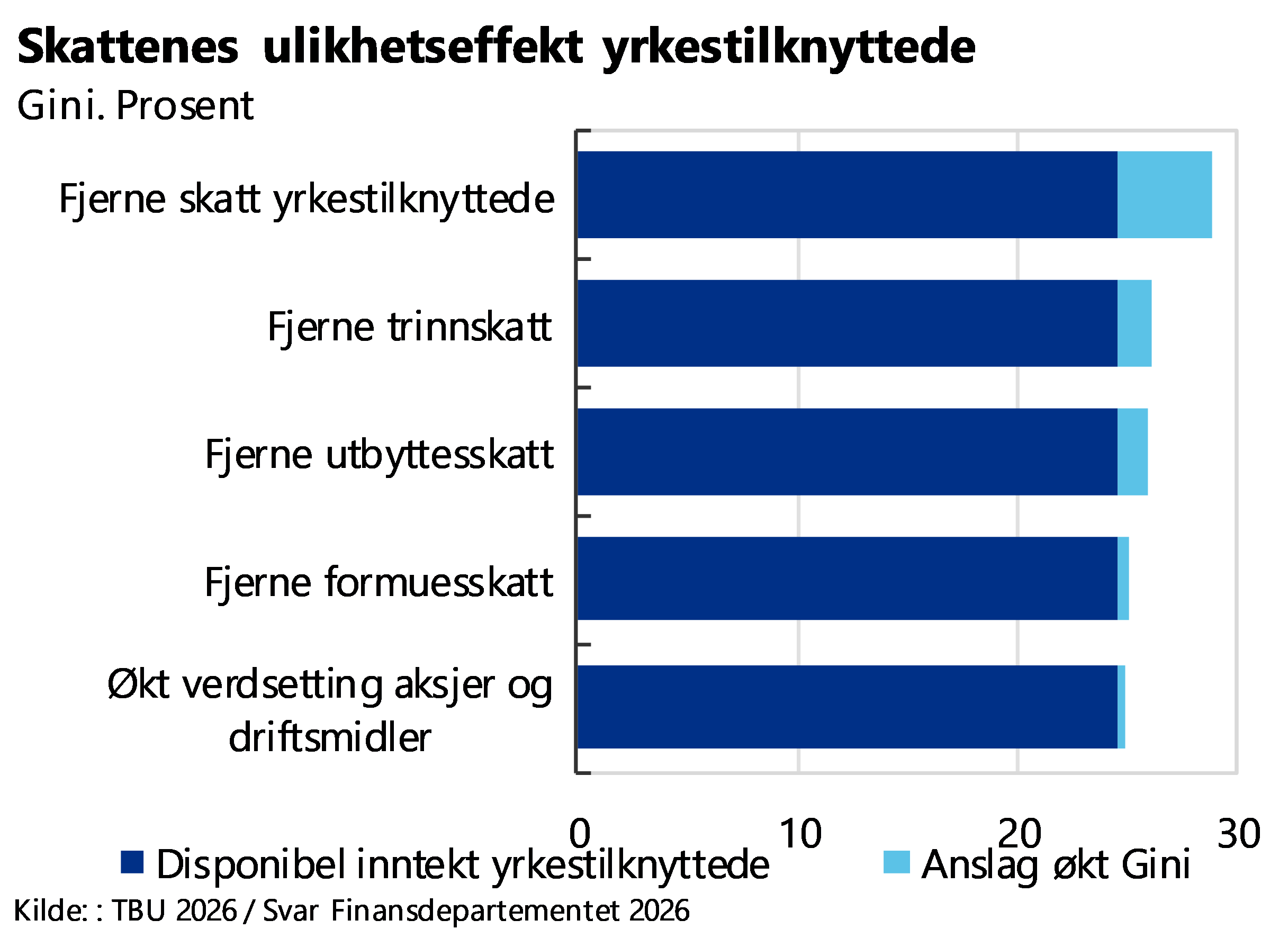

Skatt på lønnsinntekter bidrar også til omfordeling. Regjeringen har beregnet fordelingseffekter av ulike lønns- og kapitalskatteendringer for 2026.[21] Avvikling av de øverste trinnene i inntektsskatten, eller en full fjerning av trinnskatten, gir en anslått Gini-økning fra 0 og opptil 1,6 prosentpoeng ved full fjerning av trinnskattene.

For kapitalbeskatningen har Finansdepartementet beregnet at avvikling av utbytteskatten anslås å redusere provenyet med om lag 47,9 mrd. kroner og øke Gini-koeffisienten med rundt 1,4 prosentpoeng. Dersom vi antar at disse effektene også er gjeldende for yrkestilknyttede, kan vi sammenstille endringene i en figur.

Figuren fra TBU og beregningene over tyder dermed på at fordelingseffektene av innretningen av skattesystemet har begrenset effekt sammenlignet med overføringssystemet.

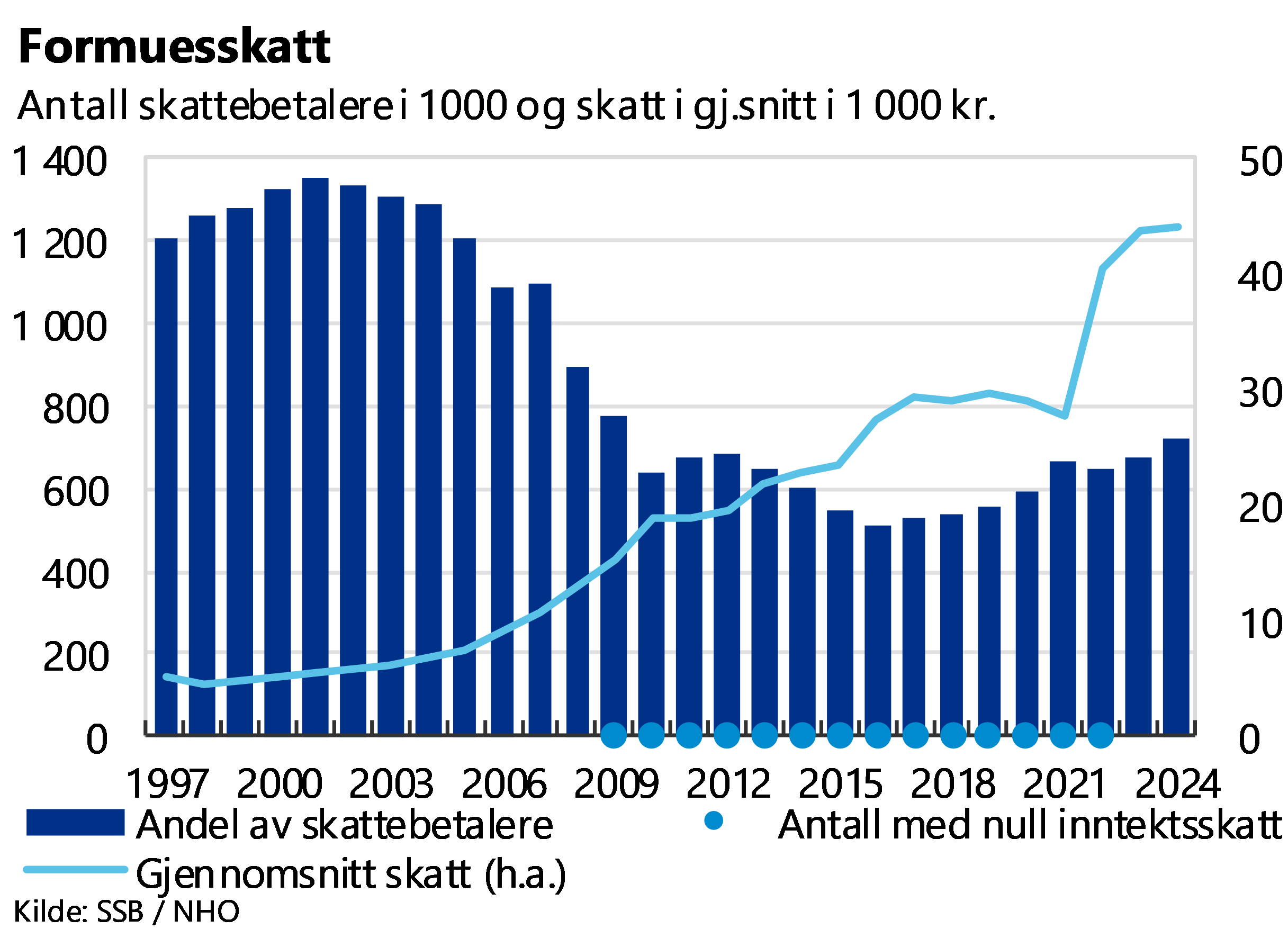

Formuesskatt bidrar i liten grad til omfordeling

Formuesskatten er omdiskutert. Av 5,4 millioner skattepliktige personer i Norge betalte knapt 720 000 formuesskatt, og gjennomsnittlig skatt blant disse var på 44 200 kroner, se figur. Antallet som betaler formuesskatt har etter 2010 gått noe ned som følge av økninger i innslagspunkt for formuesskatt. I 2012 var innslagspunktet 750 000 kroner for en enslig, mens i 2016 hadde innslagspunktet økt til 1,4 millioner kroner. Fra 2016 til 2021 økte innslagspunktet til 1,5 millioner kroner. Bunnfradraget har fra 2021 til 2026 gradvis økt videre til MNOK 1,9.

Blant de knapt 650 000 personer som betalte formuesskatt i 2022 viser Abrahamsen og Brovold (2024) [22] at 24 800 personer kun betalte formuesskatt og ikke inntektsskatt. Gjennomsnittsalderen for disse var vel 68 år. Mer enn halvparten av disse (16 400) hadde så lav alderspensjon at skattefradraget for pensjon oversteg inntektsskatten. Gruppen består i stor grad av eldre, og kvinner utgjør flertallet.

Abrahamsen og Brovold (2024) viser videre at formuesnivået varierer blant de 24 800 personene som kun betalte formuesskatt i 2022. Over halvparten hadde individuell nettoformue under 3 millioner kroner, mens median nettoformue i husholdningene de tilhørte var på om lag 9 millioner kroner. Videre dokumenterer forfatterne at knapt halvparten av disse personene betalte inntektsskatt i årene 2018-2021. Den andre halvparten betalte ikke inntektsskatt i årene forut. Det henger trolig sammen med at en stor del av gruppen har lave pensjonsinntekter kombinert med skattefradrag, og dermed en inntektsstruktur som over tid gir liten eller ingen utlignet inntektsskatt. Funnene tyder derfor på at lav skattbar inntekt for mange i denne gruppen reflekterer en relativt stabil inntektssituasjon snarere enn midlertidige variasjoner. Finansdepartementet har i svar til Høyre angitt at om lag 1 450 personer 17 år og eldre som har vært bosatt i Norge i hele perioden 2013-2022, ikke har betalt inntektsskatt i noen av årene, men har betalt formuesskatt i alle årene.[23]

Finansdepartementet (2025) hevdet at 510 000 personer hverken betalte inntektsskatt eller formuesskatt. Majoriteten av disse har for lav inntekt til å betale inntektsskatt. Departementet anslår at dersom formuesskatten fjernes vil ytterligere om lag 86 000 personer med formue over 1 million kroner og rundt 2 800 personer med formue over 10 millioner kroner ikke betale verken inntekts- eller formuesskatt.[24] Dette står i kontrast til beregningene fra SSB. Beregningene fra Finansdepartementet er imidlertid modellbaserte og kan avvike fra observerte tall i et enkeltår.

Departementet beregner fordelingseffekten av formuesskatt og å gi økt verdsettingsrabatt for aksjer og driftsmidler.[25] En avvikling av formuesskatten kun vil øke Gini-koeffisienten med om lag 0,5 prosentpoeng. En full verdsettingsrabatt på aksjer og driftsmidler gir en økning på om lag 0,4 prosentpoeng.

Samlet effekt av overføringer og skatt på ulikhet

I Mogstad, Salvanes og Torsvik (2025)[26] sammenligner de inntektsfordelingen før og etter skatt og overføringer, se figur. Tallene viser at Gini-koeffisienten i Norden reduseres med om lag 12 prosentpoeng når skatter og kontantoverføringer tas i betraktning, som utgjør en større reduksjon enn i USA, Storbritannia og OECD gjennomsnittet, hvor nedgangen ligger mellom 8 og 10 prosentpoeng. Dette innebærer at skatter og overføringer spiller en rolle for å dempe inntektsulikheten i de nordiske landene. Forfatterne forklarer at denne omfordelingen forklarer rundt en tredjedel av den samlede forskjellen i inntektsulikhet mellom de nordiske landene og USA eller Storbritannia. Som vist i avsnittet over, bidrar overføringer mer enn skattesystemet.

Inntekt fra egen bolig trekker opp inntektsulikhet

Over tid har skiftende regjeringer understreket boligens betydning for den enkeltes og familiens velferd og livskvalitet. Å sikre alle tilgang til en god bolig har blitt sett på som et spørsmål om sosial rettferdighet, og boligpolitikken har dermed fått en tydelig fordelingsdimensjon. Bolig er dermed forstått ikke bare som et ordinært konsumgode, men også som et velferdsgode med klare fordelingspolitiske implikasjoner.

Torvik-utvalget påpekte at myndighetene påvirker boligprisene både gjennom direkte reguleringer og indirekte via rentenivået og skattesystemet.

Fordelingsutvalget (2009) gjennomførte fordelingsanalyser som inkluderte anslåtte leieverdier av egen bolig. Leieverdiene ble beregnet med utgangspunkt i anslått markedsverdi for hver husholdnings bolig, basert på opplysninger om boligomsetninger fra hele landet. For fritidsboliger forelå det ikke tilsvarende detaljerte omsetningsdata, og inntekten fra fritidseiendom ble derfor anslått på grunnlag av formuesverdier i selvangivelsen, oppjustert til antatt markedsverdi.

Leieverdien av bolig og fritidsbolig ble beregnet som en prosentandel av den anslåtte markedsverdien, og netto boliginntekt fremkom ved å trekke fra renteutgifter. Ifølge Fordelingsutvalgets beregninger utgjorde nettoinntekten av egen bolig i gjennomsnitt nesten 7 prosent av husholdningenes bruttoinntekt i 2006, og om lag 7,5 prosent blant boligeiere. Andelen var relativt stabil i inntektsdesilene 3–9.

For husholdninger i de laveste inntektsdesilene var boliginntekten relativt sett viktigere. Fordelingsutvalget anslo at den i 2006 utgjorde 12 prosent av bruttoinntekten i første desil og 9,5 prosent i andre desil. Dette ble blant annet forklart med at mange pensjonister (med lav inntekt) har nedbetalte boliger, samt at enkelte yngre husholdninger eier bolig med lav eller ingen gjeld.

Videre viste Fordelingsutvalgets analyser at når boliginntekt inkluderes i inntektsbegrepet, flyttes om lag 15 prosent av husholdningene i første inntektsdesil til høyere desiler, hovedsakelig pensjonister.

Subsidier av bolig kan likevel gi negative bidrag til inntektsfordelingen. Målt ved Gini-koeffisienten bidro inkluderingen av boliginntekt til å øke inntektsulikheten med om lag 1,5 prosentpoeng. Den begrensede effekten ble forklart med at boligkonsum i stor grad er fordelt på samme måte som inntekt. Fordelingsutvalgets analyser viste også at betydningen av å inkludere boligkonsum var størst for de laveste inntektsgruppene. Blant boligeiere ble ulikheten redusert når boliginntekt ble inkludert i inntektsbegrepet fordi inntektene for mange pensjonister økte.

Aaberge m.fl. (2021) viser en større økning i Gini når boliginntekter tas med, men deres begrep er videre og inkluderer verdien av boligtjenester for boligeierhushold, (realiserte og ikke-realiserte) kapitalgevinster på bolig og annen fast eiendom og verdipapirer (unntatt aksjer) og netto renteinntekter.

Boligmarkedets prisutvikling kan føre til store forskjeller i husholdningenes reelle bokostnader, avhengig av tidspunktet for boligkjøp. Fordelingsutvalget beregnet husholdningenes reelle bokostnader over tid. En husholdning som i 1992 kjøpte en bolig til 1 million 2000-kroner hadde etter ti år samlede bokostnader på 301 200 kroner når boliggevinster ble regnet med. En husholdning som kjøpte en bolig til samme fastpris i 1998, hadde en negativ bokostnad på 10 000 kroner i tiårsperioden fram til 2008 fordi boliggevinsten var større enn kostnadene.

Ikke disponible midler: Tilbakeholdt overskudd

Kapitalinntekter utgjør en større andel av inntektene i de øverste inntektsdesilene. Dersom kapitalinntektene vokser raskere enn lønnsinntektene, vil inntektsfordelingen bli skjevere, jf. Pikkety (2015). Som vist over, er kapitalens andel av verdiskapingen i industrien stabil.

Ifølge TBU vil lønnskostnadsandelen for markedsrettet virksomhet i Fastlands-Norge også påvirkes av konjunkturene. Den tradisjonelle lønnskostnadsandelen var høyest i 1978 på 76 prosent, og trenden frem til tidlig 2000-tallet var svakt fallende trend, se figur. Etter 2003 har andelen ligget rundt 68 prosent. Justert for selvstendiges arbeidsinnsats har lønnskostnadsandelen for markedsrettet virksomhet falt over tid. Den var 90 prosent på slutten av 1970-tallet og falt gradvis til 75 prosent etter 2004. At lønnskostnadsandelen med og uten selvstendige arbeidsinnsats nærmet seg hverandre fram til begynnelsen på 2000-tallet, forklares i hovedsak med strukturendringer i næringslivet med færre selvstendig næringsdrivende som bønder og fiskere.

Aaberge, Mogstad og Vestre (2021)[27] viser at utviklingen i Gini-koeffisienten ulikheten i inntekt etter skatt har vært nokså stabil på 2000-tallet, med en Gini-koeffisient som har variert rundt et gjennomsnitt på 25 prosent, jf. figuren under.

I årene 1992-2006 ble kapitalinntekter skattlagt med en skattesats på 28 prosent innenfor selskapet. De såkalte RISK-reglene innebar at det i praksis ikke var noen skattlegging av aksjeinntekter hos personlige aksjonærer. I forbindelse med skattereformen i 2006 ble aksjonærmodellen innført. Denne innebar at aksjeinntekter innenfor risikofri avkastning (skjerming) blir skattlagt med en lavere sats (22 prosent i 2026) i selskapet, mens aksjeinntekter utover risikofri avkastning skattlegges med en høyere sats hos personlig aksjonær.

Skattlegging av den personlige aksjonæren skjer imidlertid først ved realisasjon, dvs. ved utdeling av utbytte eller avhending av aksje. Beskatningen kan dermed utsettes hvis aksjonæren ikke realiserer inntektene. Dette gir et insentiv til å holde inntekter tilbake i selskaper. På den andre siden, vil formuesskatt betales av hele formuen, inklusive den beregnede utbytteskatten, noe som gir et insentiv til å ta ut utbytte. Utbytte som deles ut, skattlegges og deretter reinvesteres vil gi grunnlag for skjermingsfradrag. I tillegg vil tilbakeholdt inntekt også gi en latent skatt som inngår i beregningen av skattepliktig formue. Hvor stor eller liten fordelen er ved å utsette beskatningen avhenger i stor grad av hvilke forutsetninger som legges til grunn for beregningene.

Enkelte forskere beregner ulikhet basert på tilbakeholdt overskudd, se for eksempel Aaberge, Mogstad og Vestre (2021). I den sammenheng er det viktig å peke på at tilbakeholdt overskudd ikke gir eieren en faktisk kontantstrøm. Inntekten er bundet i selskapet og kan ikke brukes til konsum, sparing eller skattebetaling uten at midlene tas ut som utbytte eller lønn. Å regne dette som inntekt kan derfor overvurdere eierens faktiske økonomiske handlefrihet. Tilbakeholdt overskudd gir i motsetning til lønn og utbytte ikke en garantert avkastning, men kan gå tapt i framtiden som følge av framtidige tap, konkurser, verdifall eller endrede markedsforhold. Videre tilhører overskuddet formelt selskapet, ikke eieren personlig. Eiere har derfor ingen juridisk rett til å disponere midlene fritt, særlig i selskaper med flere eiere eller der styret kontrollerer utbyttepolitikken. Tilbakeholdt overskudd kan tas ut mange år senere eller aldri. Å regne opptjening som inntekt i opptjeningsåret kan derfor gi et misvisende bilde av inntektsforløpet over livsløpet. Det er betydelige måleproblemer med å regne tilbakeholdt overskudd som inntekter fordi det er usikkert hvem som reelt kontrollerer overskuddet, hvor stor andel som kan tilskrives hver eier og hva den reelle markedsverdien er. Noe av formålet med skattereformen var også at flere inntekter skulle holdes tilbake for å reinvesteres. Det er derfor mer uklart hvorvidt inntektene fra tilbakeholdt overskudd vil tilfalle investor eller om pengene vil reinvesteres i bedriften. På den andre siden kan betydelige verdiøkninger på verdipapirer bidra til en bedret finansiell situasjon dersom disse verdiene benyttes til låneopptak for konsum.

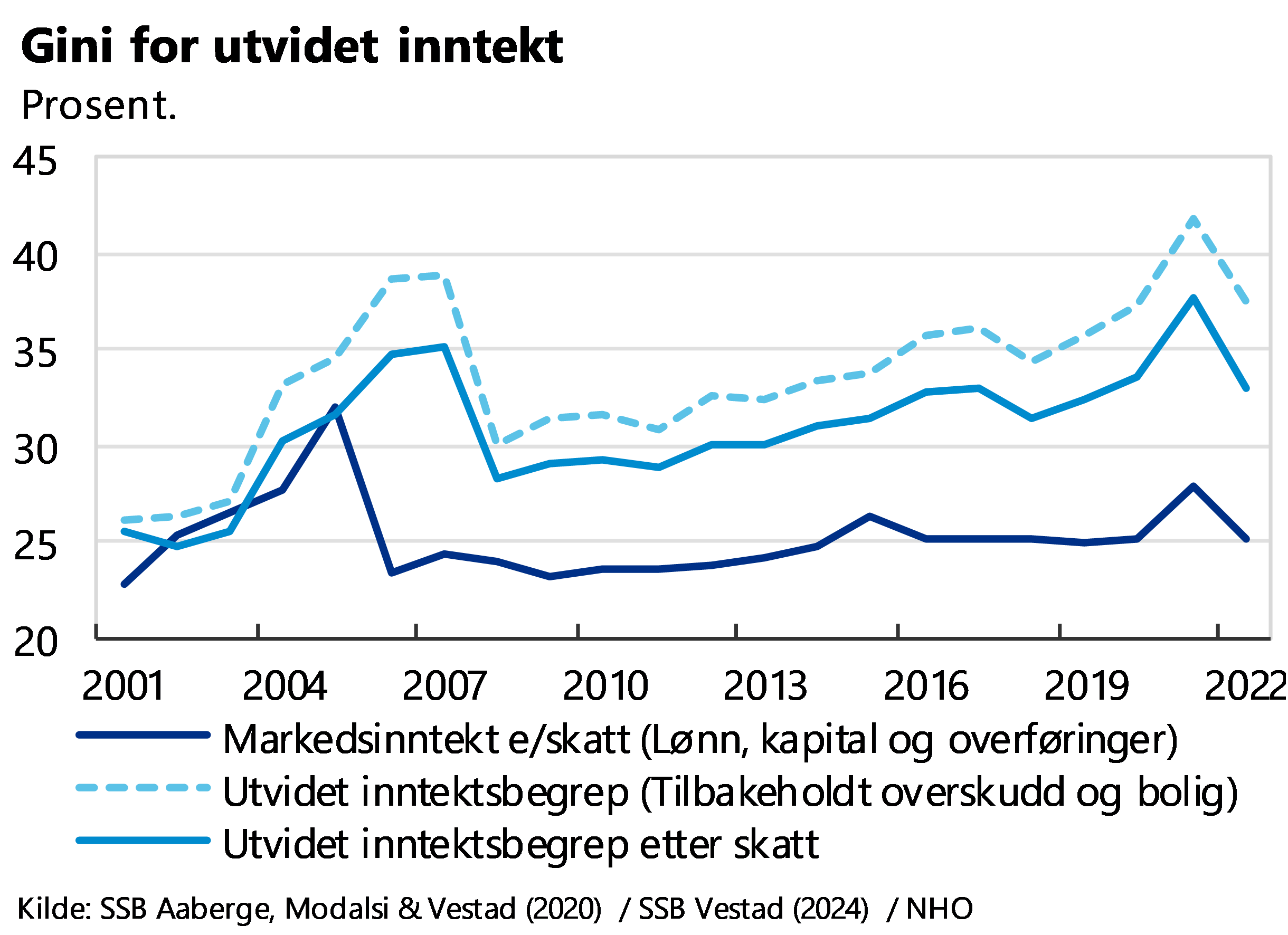

Når inntektsbegrepet utvides til å inkludere tilbakeholdt overskudd og verdien av egen bolig, som omtalt i avsnittet over, fratrukket en potensiell skatt, serr inntektsulikheten ut til å være på et høyere nivå, se figur. Målt på denne måten er ulikheten i 2022 om lag 8 prosentenheter høyere (forskjell mellom mørkeblå og mellomblå heltrukken linje).

Figuren viser også at ulikheten målt på denne måten har økt over tid. Figuren viser imidlertid også at de beregnede inntektene varierer betydelig over tid, med et betydelig fall i etterkant av for eksempel finanskrisen. Det er derfor verdt å merke seg at figuren starter under dotcom-krisen og avslutter i kjølvannet av pandemien med høy aktivitet. Aaberge, Mogstad og Vestre (2021) viser at for den rikeste 0,01-prosenten utgjør eierinntekter i gjennomsnitt 97 prosent av bruttoinntekten. Dersom disse inntektene ikke realiseres, omfattes de verken av statistiske inntektsmål eller løpende beskatning, men kan heller ikke konsumeres. Aksjonærmodellen innebærer at skatteposisjonene overføres til neste generasjon. Det betyr at inntektene ikke kan konsumeres før de tas ut av selskapet og beskattes. Dette skaper en økende avstand mellom den observerte inntektsulikheten i offisiell statistikk og den faktiske økonomiske ulikheten som følger av inntektsakkumulasjon i toppen av fordelingen. Større verdier kan imidlertid påvirke reelle forbruksmuligheter dersom verdiene kan belånes på privat hånd. Vestad og Grindaker (2025) finner også større inntektsforskjeller når inntektsbegrepet utvides til å omfatte urealisert kapitalavkastning og tilbakeholdt overskudd i selskaper.[28]

Subsidierte offentlige tjenester virker utjevnende

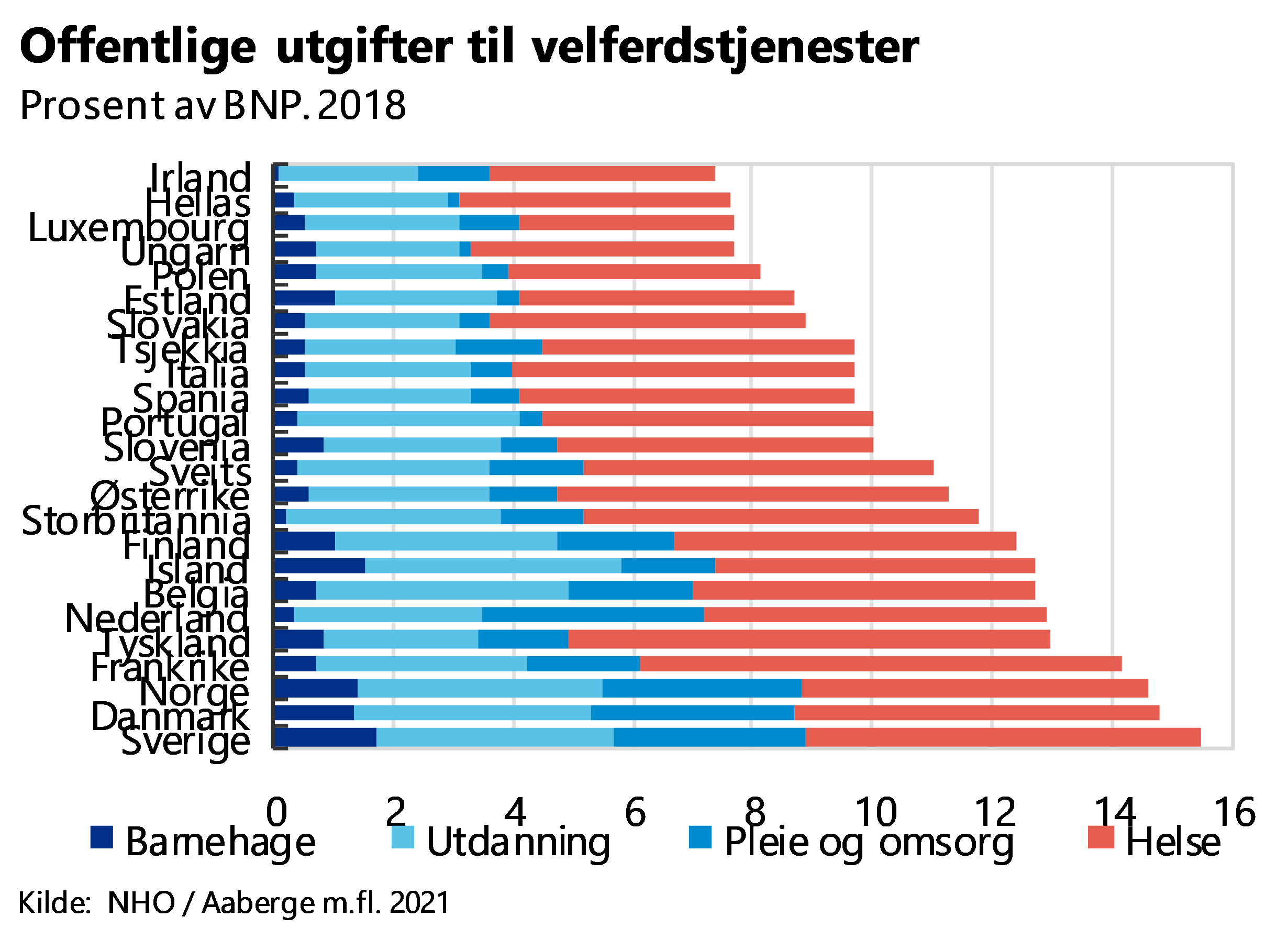

Sammenlignet med andre land befinner Norge seg i toppen av offentlige utgifter til de fire velferdstjenestene barnehage, utdanning, pleie og omsorg samt helse, se figuren under.

Markedsinntekten før og etter skatt inkluderer ikke verdien av gratis eller subsidierte offentlige tjenester. Tilgangen til slike tjenester bidrar til å redusere økonomiske forskjeller.

Aaberge, Langørgen og Lindgren (2021) [29] beregner den økonomiske verdien av gratis eller sterkt subsidierte velferdstjenester som barnehage, grunnopplæring, helse, pleie- og omsorgstjenester i et utvidet inntektsbegrep.

Kalkulasjonene av de ulike offentlige tjenestene påvirker imidlertid inntektsfordelingen på forskjellig måte. Grunnskole- og videregående opplæring har et tydelig utjevnende bidrag, ettersom utdanningstjenester tilfaller alle barn og unge likt, og representerer en betydelig kostnad som ellers måtte vært egenfinansiert. Andre tjenester trekker i motsatt retning når de vurderes etter utvidet inntekt. Barnehager gir et ulikhetsskapende utslag fordi barnehagedekningen er noe lavere blant lavinntektshushold, og pleie- og omsorgstjenester samt spesialisthelsetjenester tilfaller i større grad eldre med høyere utvidet inntekt. Primærhelsetjenester har et mer nøytralt utslag.

Selv om tjenestene virker ulikt når de vurderes enkeltvis, viser analysene at offentlige velferdstjenester samlet sett har en klar utjevnende effekt på inntektsfordelingen. Dette skyldes at husholdninger med lave inntekter mottar en større relativ fordel av gratis eller sterkt subsidierte tjenester enn husholdninger med høye inntekter.

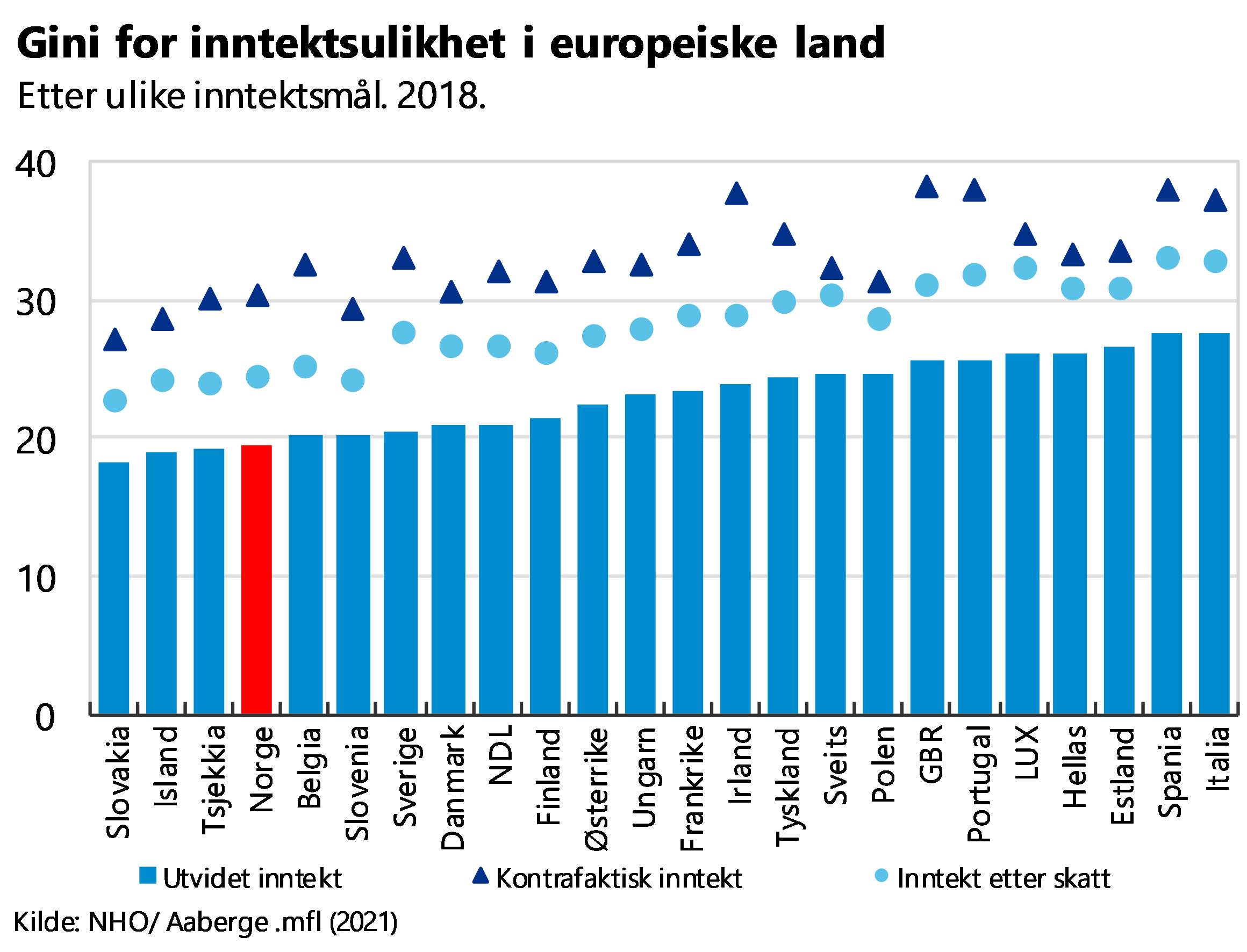

Figuren under viser at inkludering av offentlige tjenester i inntektsbegrepet reduserer målt ulikhet sammenlignet med inntekt etter skatt i samtlige europeiske land. For Norge innebærer dette en reduksjon i ulikheten på drøyt 10 prosentpoeng. Denne reduksjonen er om lag 2 prosentpoeng høyere enn gjennomsnittet for de øvrige europeiske landene. Når kontrafaktisk inntekt sammenlignes med utvidet inntekt, reduseres ulikheten med 56 prosent i Norge. Reduksjonen i Norge er 12 prosent høyere sammenlignet med de øvrige europeiske landene.

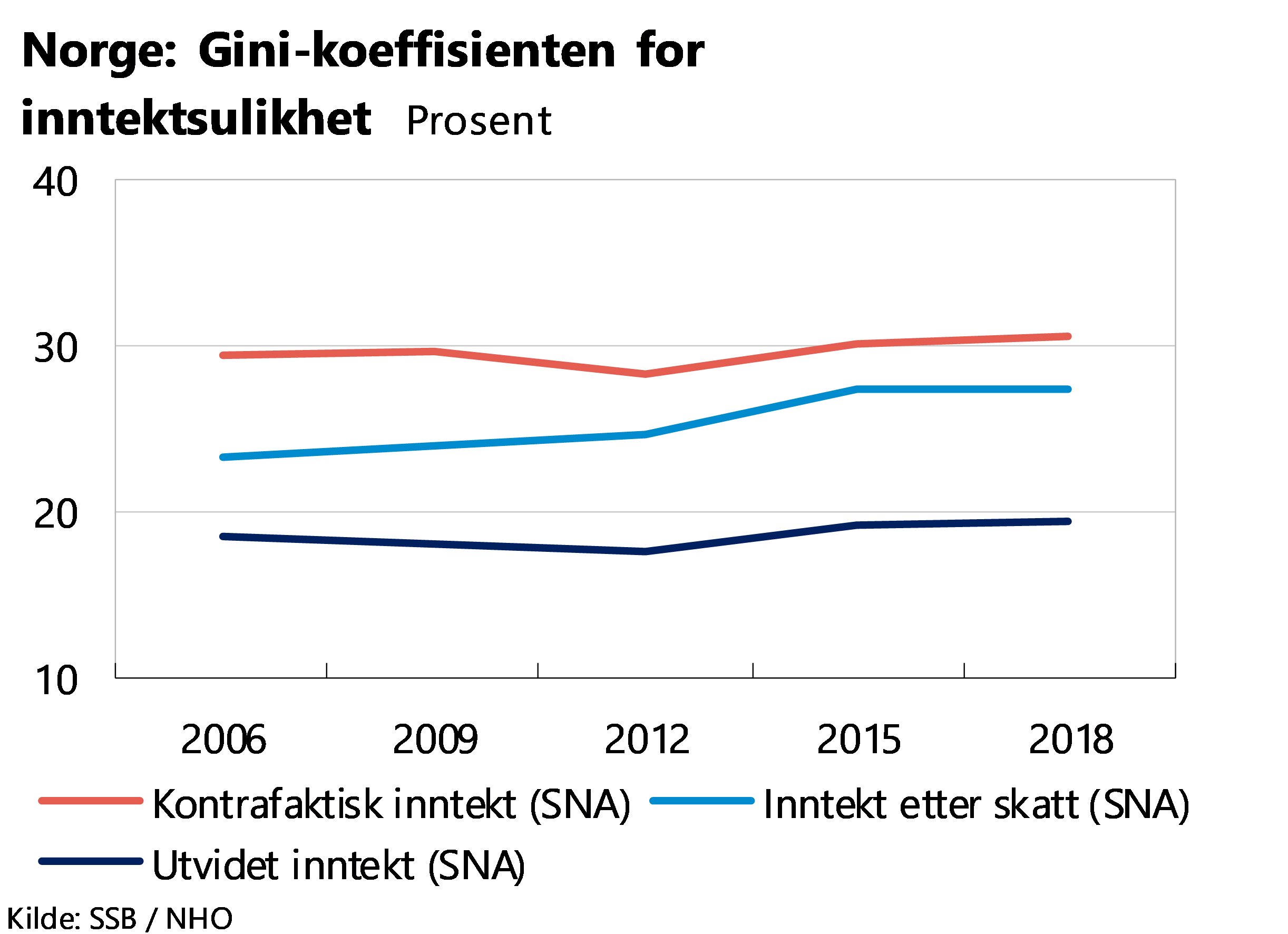

Bidraget fra verdien av offentlige tjenester har vært ganske stabil over tid i Norge, se figuren under. Den lyseblå linjen er markedsinntekt minus skatt pluss kontantoverføringer (offisiell statistikk). Den mørkeblå linjen viser utvidet inntekt, som inkluderer verdien av offentlige tjenester innen helse, barnehage og utdanning. For å finne verdien må man sammenligne denne Gini-koeffisienten med inntekten som husholdningene ville ha hatt dersom slike tjenester ble kjøpt i markedet (den røde linjen).

Hensyn tatt skattefinansieringen reduserer således offentlige tjenester ulikheten med om lag 10 prosentpoeng, det vil si forskjellen mellom den røde og den mørkeblå linjen i figuren. Offentlige tjenester representerer dermed et betydelig bidrag til husholdningenes materielle levestandard.

Årlige fordelingstabeller kan være misvisende

Fordelingstabeller brukes ofte for å beskrive økonomisk ulikhet ved å vise hvor stort kronebeløp eller andel av samlet inntekt eller formue som tilfaller ulike grupper. Statsbudsjettet angir for eksempel en fordelingstabell av endringer i skatte- og avgiftsopplegget.

Slike mål gir et oversiktsbilde av fordelingen på et gitt tidspunkt, men sier lite om hvordan den økonomiske velferden for ulike grupper utvikler seg over tid. For eksempel kan slike tabeller reflektere at samlet inntekt vokser og at enkelte grupper mottar en større del av veksten, men det innebærer ikke nødvendigvis at andre grupper får lavere økonomisk handlingsrom.

Et illustrerende eksempel er den amerikanske skattereformen Tax Cuts and Jobs Act (2017).[30] Når skattelettelsene måles som andel av det totale skattekuttet, fremstår det som høyinntektsgrupper får mest. Dette skyldes imidlertid i stor grad at disse gruppene også betalte mest skatt før reformen. Målt i disponibel inntekt økte inntekten for alle grupper, og relativt til opprinnelig skattebyrde var lettelsene størst for lavinntektsgrupper. I skatte- og avgiftstabellene vises endringer i kroner og i prosent av disponibel inntekt. Endringene er også relative til referansebanen med uendret skatte- og avgiftsnivå.

Fordelingstabellene i Statsbudsjettet har ikke med effektene av at økonomien kan bli større med en av politikkendringer. Dersom en endring fører til at økonomien vokser, kan det bidra til å endre hele fordelingen fordi økonomien vokser og dermed blir det mer å fordele.

Ifølge OECD gir ikke forskningen ikke entydige svar på hvordan økonomisk ulikhet påvirker økonomisk vekst.[31] Både teoretiske og empiriske studier peker på mekanismer som kan trekke i ulike retninger. På den ene siden kan høy ulikhet hemme veksten dersom den blir politisk uakseptabel og fører til økt regulering, høyere skatter eller redusert tillit mellom aktører i økonomien. På den andre siden kan større økonomisk ulikhet bidra til sterkere insentiver til å arbeide mer, investere og ta risiko for å oppnå høy avkastning. Når høyt utdannede er betydelig mer produktive, kan store forskjeller i avkastning også motivere flere til å ta utdanning. Videre kan høy ulikhet bidra til økt samlet sparing og kapitalakkumulering, fordi personer med høy inntekt i større grad sparer enn de med lavere inntekt.

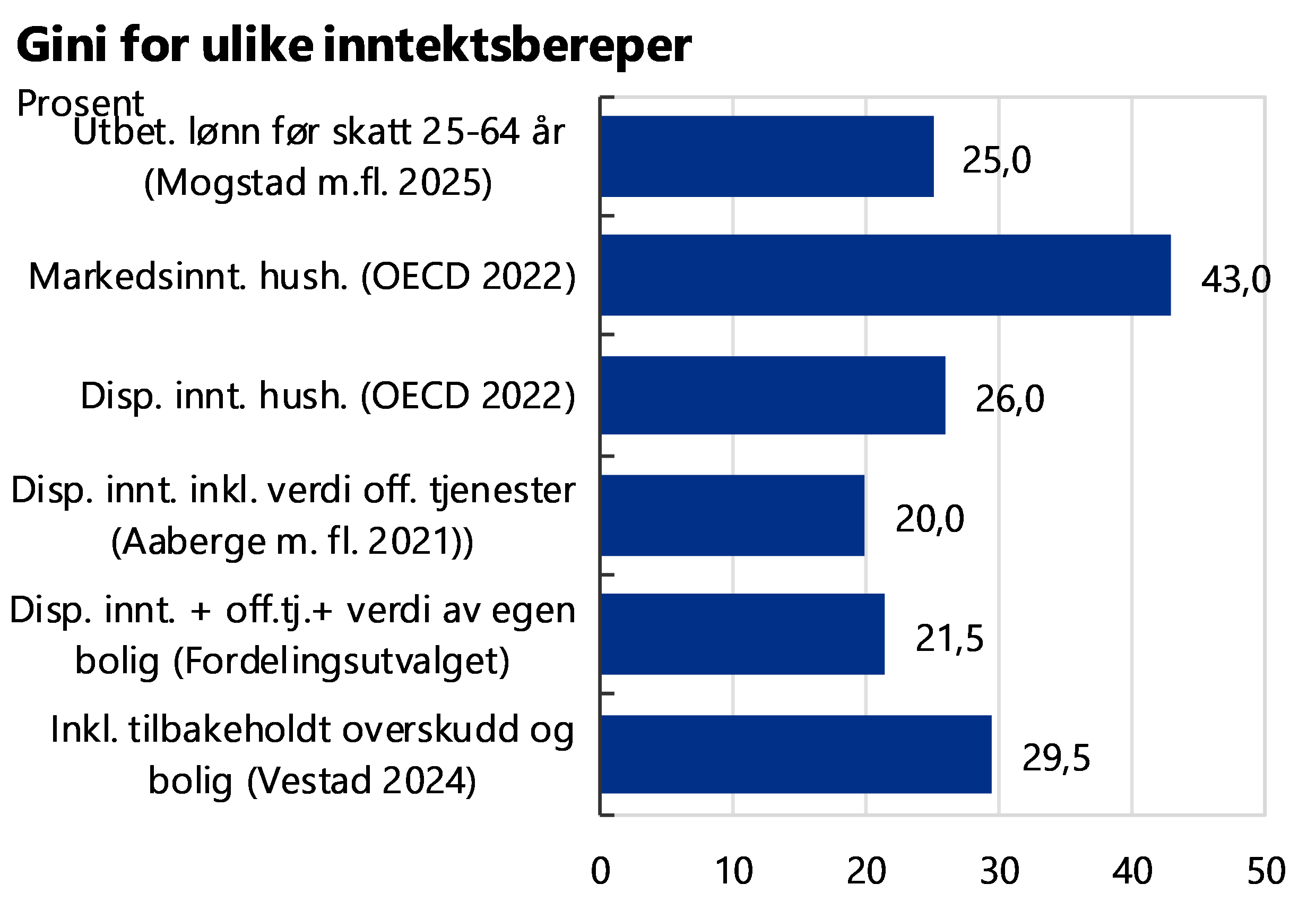

Samlet oversikt over bidrag til inntektslikhet

De ulike komponentene over kan sammenstilles for å illustrere bidragene fra de ulike likevektsskapende mekanismene i den norske modellen. Det er imidlertid verdt å merke seg at analysene som gjengitt over strekker seg over noe ulike tidsrom og at det kan være noen mindre variasjoner knyttet til enkeltår. Likevel tenker vi det kan gi en oversikt over hvor like levekår vi har i Norge.

Første søyle angir lønnsulikhet for gruppen 25 til 64 år. Andre søyle angir Gini-koeffisienten for markedsinntekt for alle, og omfatter lønnsinntekter, næringsinntekter og kapitalinntekter.[32] Tredje søyle fra toppen viser ulikhet i husholdningenes disponible inntekt. Det vil si at overføringer, og skatter og avgifter bidrar til å redusere Gini med 17 prosentpoeng, og som vist i analysene over gir overføringer det største bidraget og at skattesystemet bidrar med om lag 4 prosentpoeng av dette. Anslagene på økt ulikhet som følge av å fjerne formuesskatten eller å senke verdsettelsesreglene for aksjer og driftsmidler er så små at de knapt påvirker verdien av Gini, se figur.

Fjerde søyle fra toppen viser at den reelle ulikheten er betydelig mindre fordi husholdninger også mottar en verdi av offentlige tjenester til sterkt subsidierte priser. Når verdien av disse også inkluderes, faller ulikheten målt ved Gini til 20, basert på Aaberge, Langøren og Lindgren (2021).[33] På den andre siden trekker inntekt fra egen bolig opp Gini med 1,5 prosentpoeng og er vist i søyle fem fra toppen. Det er likevel betydelig mindre ulikhet sammenlignet med utbetalt lønn som har Gini på 25.

Dersom vi utvidere inntektsbegrep fra søyle fire til å inkludere kapitalinntekter beregnet med markedsverdier, er den potensielle ulikheten høyere og lik ulikheten målt ved utbetalt lønn før skatt. Beregningen er basert på anslaget fra Aaberge, Modalsli og Vestad (2020) som finner at Gini-koeffisienten etter skatter og overføringer øker fra 25 til 34 når tilbakeholdte overskudd inkluderes i inntektsbegrepet[34].

[1] Håvarstein, M. og Torsvik, G. (2025). Noen perspektiver på ulikhet og omfordeling. Kunnskapsdepartementet.

[2] OECD, red. 2018. A Broken Social Elevator? How to Promote Social Mobility. Paris: OECD Publishing

[3] Miles Corak (2013). Income Inequality, Equality of Opportunity, and Intergenerational Mobility. Journal of Economic Perspectives, 27(3): 79–102.

[4] Markussen, S. & Røed, K. (2022). Inntektsulikhet og intergenerasjonell mobilitet. Frischsenteret.

[5] Mogstad, M., Salvanes, K. G. & Torsvik, G. (2025). Income Equality in the Nordic Countries: Myths, Facts, and Lessons. Journal of Economic Literature.

[6] Halvorsen, E., Ozkan, S. & Salgado, S. (2022). Earnings Dynamics and Its Intergenerational Transmission: Evidence from Norway. Quantitative Economics.

[7] Salvanes, G., J. Møen og K. Huttunen (2009). Bedriftsnedlegging, omstillingsevne og regional mobilitet i norsk økonomi

[8] NOU (2023: 30). Utfordringer for lønnsdannelsen og norsk økonomi. Finansdepartementet 2023.

[9] Dapi, B. (2019). Wage Cyclicality and Composition Bias in the Norwegian Economy. The Scandinavian Journal of Economics

[10] Koeniger, W., Leonardi, M., & Nunziata, L. (2007). Labor Market Institutions and Wage Inequality. Industrial and Labor Relations Review, 60(3), 340–356.

[11] Pasquale Tridico (2018). The determinants of income inequality in OECD countries, Cambridge Journal of Economics, Volume 42, Issue 4, July 2018, Pages 1009–1042

[12] Acemoglu, D., & Restrepo, P. (2019). Artificial Intelli-gence, Automation, and Work. The Economics of Artificial Intelligence, 197–236.

[13] OECD (2019), Negotiating our way up: Collective bargaining in a changing world of work, OECD Publishing. NOU 2023: 30 Utfordringer for lønnsdannelsen og norsk økonomi. Finansdepartementet.

[14] Produktivitetsveksten har vært svakere fra 2000, mens bytteforholdet bedret seg fram til 2006 sammenlignet med 2000. Fra 2006 er bytteforholdet for industrien flat.

[15] Det tekniske beregningsutvalget for inntektsoppgjørene (TBU). Grunnlaget for inntektsoppgjørene 2026 – foreløpig hovedrapport. Oslo: 2026

[17] NOU 2024: 11. Lavlønn i Norge. Arbeids- og inkluderingsdepartementet.

[18] Mogstad, M., Salvanes, K. G. & Torsvik, G. (2025). Income Equality in the Nordic Countries: Myth, Facts and Lessons.

[19] Oaxaca–Blinder‑dekomponering er en statistisk metode som brukes for å finne ut hva som forklarer forskjeller mellom to grupper, for eksempel forskjeller i lønn mellom land, mellom kvinner og menn, eller mellom etniske grupper. Metoden ble utviklet av Ronald Oaxaca (1973) og Alan Blinder (1973).

[20] Se nærmere omtale av G-regulering her: https://www.regjeringen.no/no/tema/pensjon-trygd-og-sosiale-tjenester/innsikt/trygdesystemet/regulering-av-folketrygdens-grunnbelop-og-pensjoner/id2008616/

[22] Abrahamsen, O. & Brovold, C. (2024). Hvem er det som kun betaler formuesskatt? Statistisk sentralbyrå (SSB).

[24] Finansdepartementet (2025). Svar på skriftlig spørsmål nr. 2727 fra Andreas Sjalg Unneland

[26] Mogstad, M., Salvanes, K. G. & Torsvik, G. (2025). Income Equality in the Nordic Countries: Myth, Facts and Lessons.

[27] Aaberge, R., Mogstad, M., Vestad, O. L. & Vestre, A. (2021). Økonomisk ulikhet i Norge i det 21. århundre. Rapporter 2021/33. Statistisk sentralbyrå.

[28] Grindaker, M. & Vestad, O. L. (2025). Latente eierinntekter og skatteforpliktelser på unoterte aksjer i perioden 2011–2022. Rapporter 2025/21. Statistisk sentralbyrå.

[29] Aaberge, R., Langørgen, A. og Lindgren, P. Y. (2021). Offentlige tjenester reduserer ulikhet og fattigdom. Statistisk sentralbyrå.

[32] OECDs database for Income Inequality. OECD Data Explorer • Income distribution database

[33] Statistisk sentralbyrå (2021), Offentlige tjenester reduserer ulikhet og fattigdom

[34] Statistisk sentralbyrå (2020). Ulikheten – betydelig større enn statistikken viser. SSB Analyse 2020/13, figur 5

Formuesfordeling i Norge

Formue er et mål på de økonomiske ressursene som en person eller en husholdning har spart, arvet eller på annen måte fått. I motsetning til inntekt, som beskriver løpende strømmer over en periode, viser formue til beholdningen av eiendeler og gjeld – altså den samlede, akkumulerte sparingen og andre midler som ikke konsumeres, til en person eller husholdning. Å inkludere formue gir et mer helhetlig bilde av husholdningenes økonomiske ressurser enn kun å se på inntekt.

Statistisk sentralbyrå definerer privat nettoformue som verdien av alle økonomiske eiendeler fratrukket gjeld (Aaberge og Stubhaug, 2018).[1] Eiendelene består av både realkapital og finansielle aktiva. Realkapital omfatter først og fremst bolig og annen fast eiendom, mens finansielle aktiva inkluderer bankinnskudd, aksjer og andre verdipapirer. Nettoformuen utgjør dermed summen av disse verdiene etter at eksisterende lån – som boliglån, studielån eller forbrukskreditt – er trukket fra.

I Fafo-publikasjonen Ulikhetsbarometret bruker Bøckmann og Nosrati (2024) en tilsvarende definisjon og beskriver formue som verdien av alt en husholdning eier, fratrukket gjeld. Denne forståelsen samsvarer med praksis i norsk offisiell statistikk og innebærer at både positiv og negativ nettoformue kan forekomme, avhengig av om gjelden overstiger verdien av eiendelene.[2]

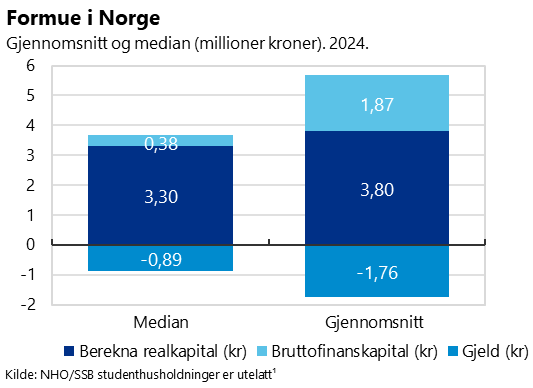

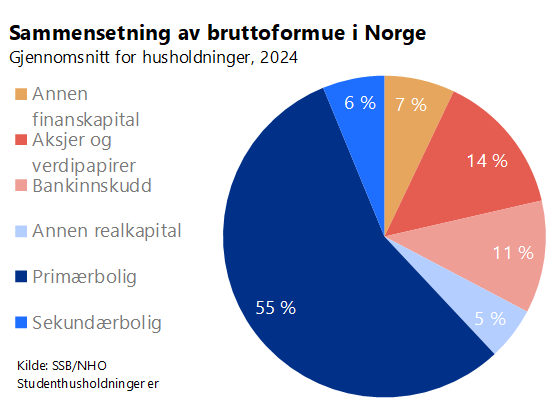

Ifølge SSBs formuesregnskap var gjennomsnittlig bruttoformue om lag 5,7 millioner kroner per husholdning i 2024, hvorav primær- og sekundærbolig utgjorde rundt 3,5 millioner kroner – over 60 prosent av samlet bruttoformue.

Statistiske mål belyser hva som regnes som vanlig formue, se figuren under. Gjennomsnittet løftes av de som har mye formuesverdi, mens medianen angir formuesverdien til den midterste personen i en sortert tallrekke. Mens gjennomsnittsformuen var på 3,9 millioner kroner i 2024, var median nettoformue i underkant av 2 millioner.[3]

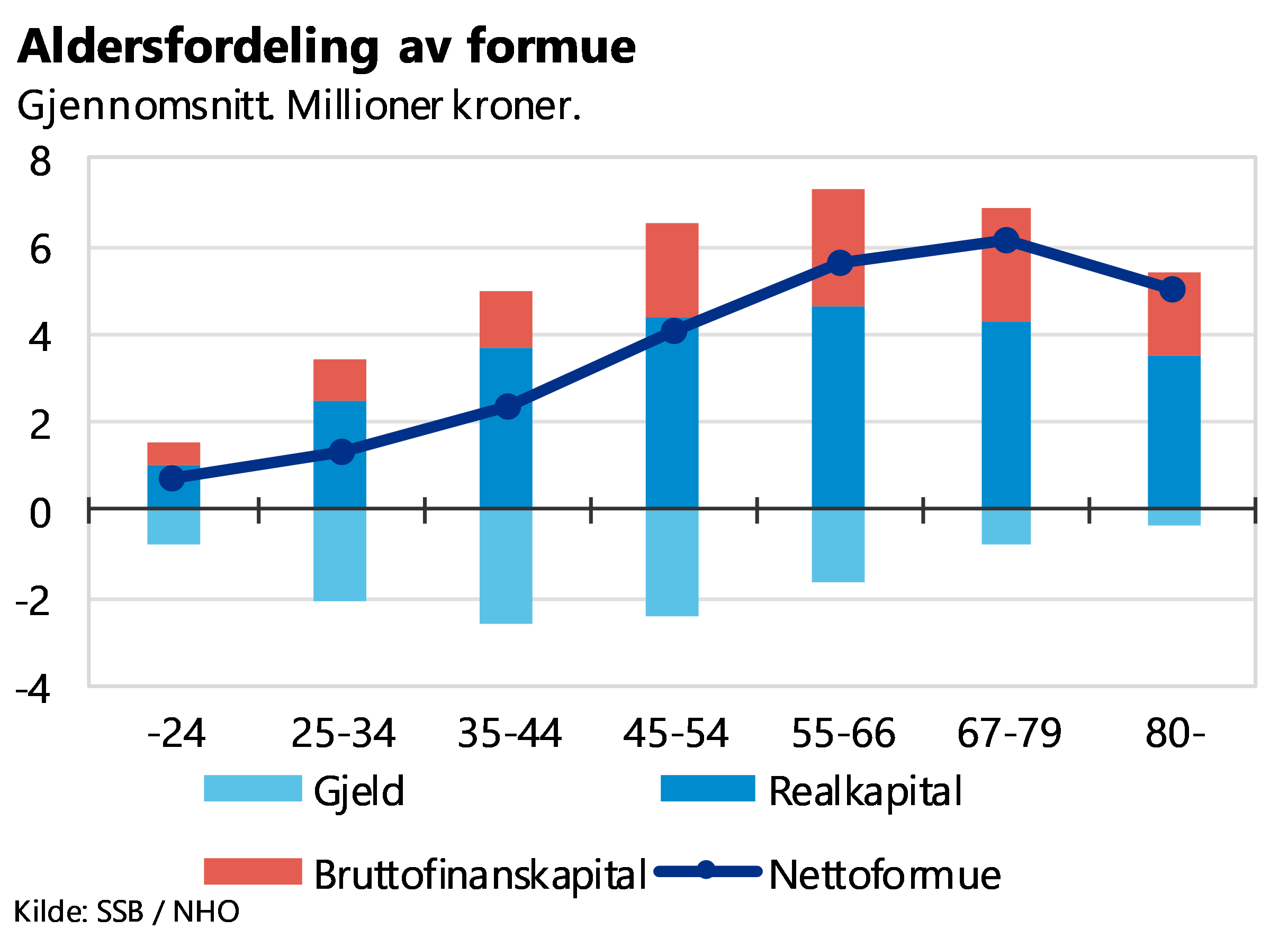

Nettoformuen er også et uttrykk for hvor mye husholdningene har spart på ethvert tidspunkt. Forskjeller i inntekt, sparetilbøyelighet, arv og andre overføringer, vil derfor over tid også akkumulere seg til formuesulikhet. Derfor vil typisk ulikhetene i formue være større enn inntektsulikhetene, og formuesulikhetene være større mellom aldersgrupper enn internt i aldersgrupper.

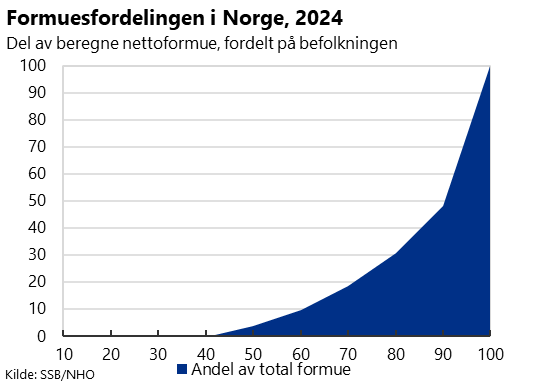

Figuren under illustrerer fordeling av formue på befolkningen, og halvparten eier 3,5 prosent av total nettoformue. De fem prosentene med høyest formue eier om lag 40 prosent av den totale nettoformuen. I Norge er det et bunnfradrag for formue på 1 450 000 kroner, så skattestatistikken vil gi et skjevere bilde av formuesulikheten. I den statistikken har 50 prosent ligningsformue på null.

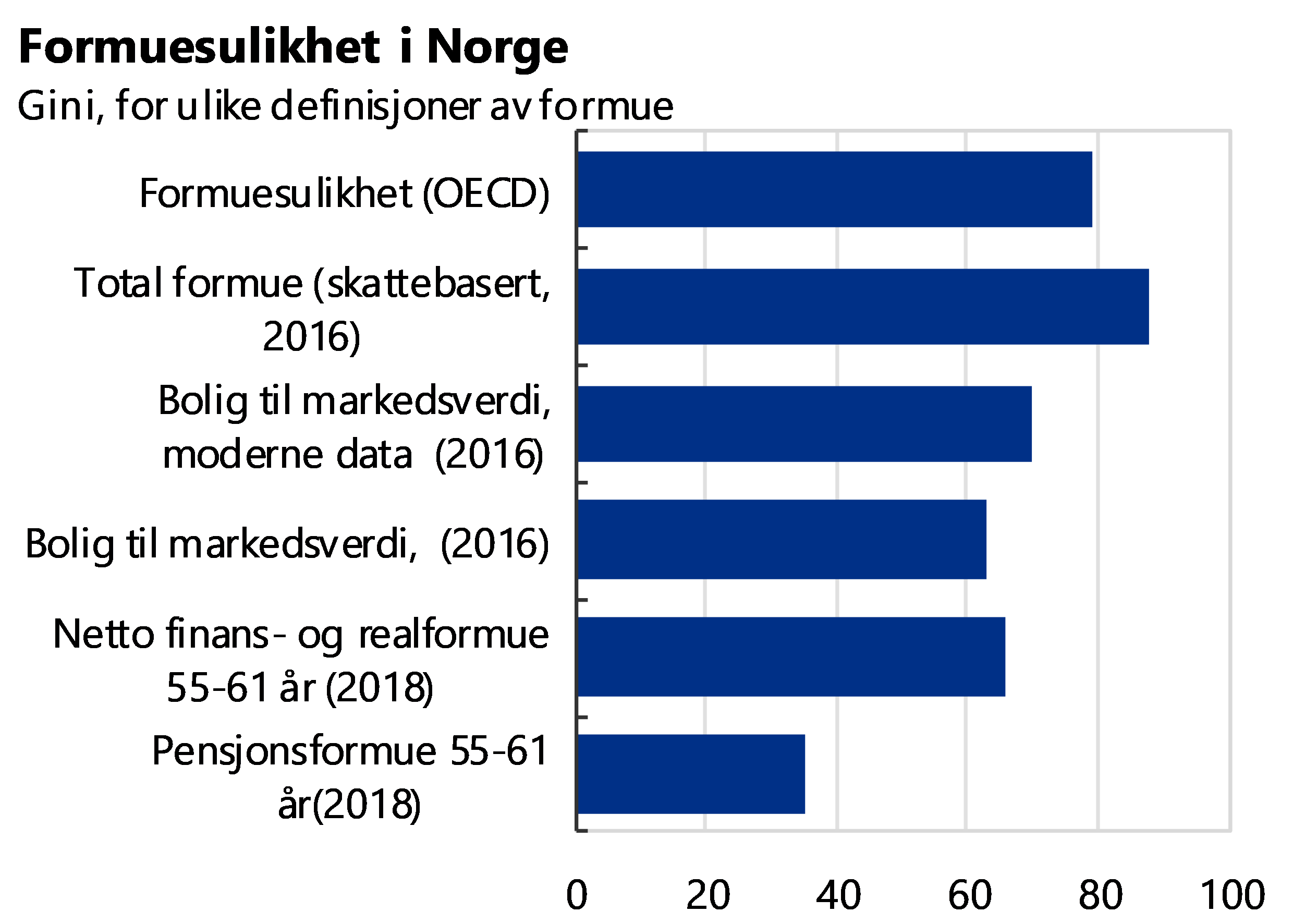

Det er verdt å merke seg at Gini-koeffisienten oftere benyttes for å måle inntektsulikhet enn formuesulikhet. Dette skyldes at formue er vanskeligere å observere og verdsette enn inntekt. Mens inntekt typisk registreres løpende gjennom skatte- og registerdata, består formue av komponenter som finansielle aktiva, unoterte selskapsandeler, fast eiendom og gjeld, hvor verdsettelsen ofte er usikker og datagrunnlaget mindre fullstendig.

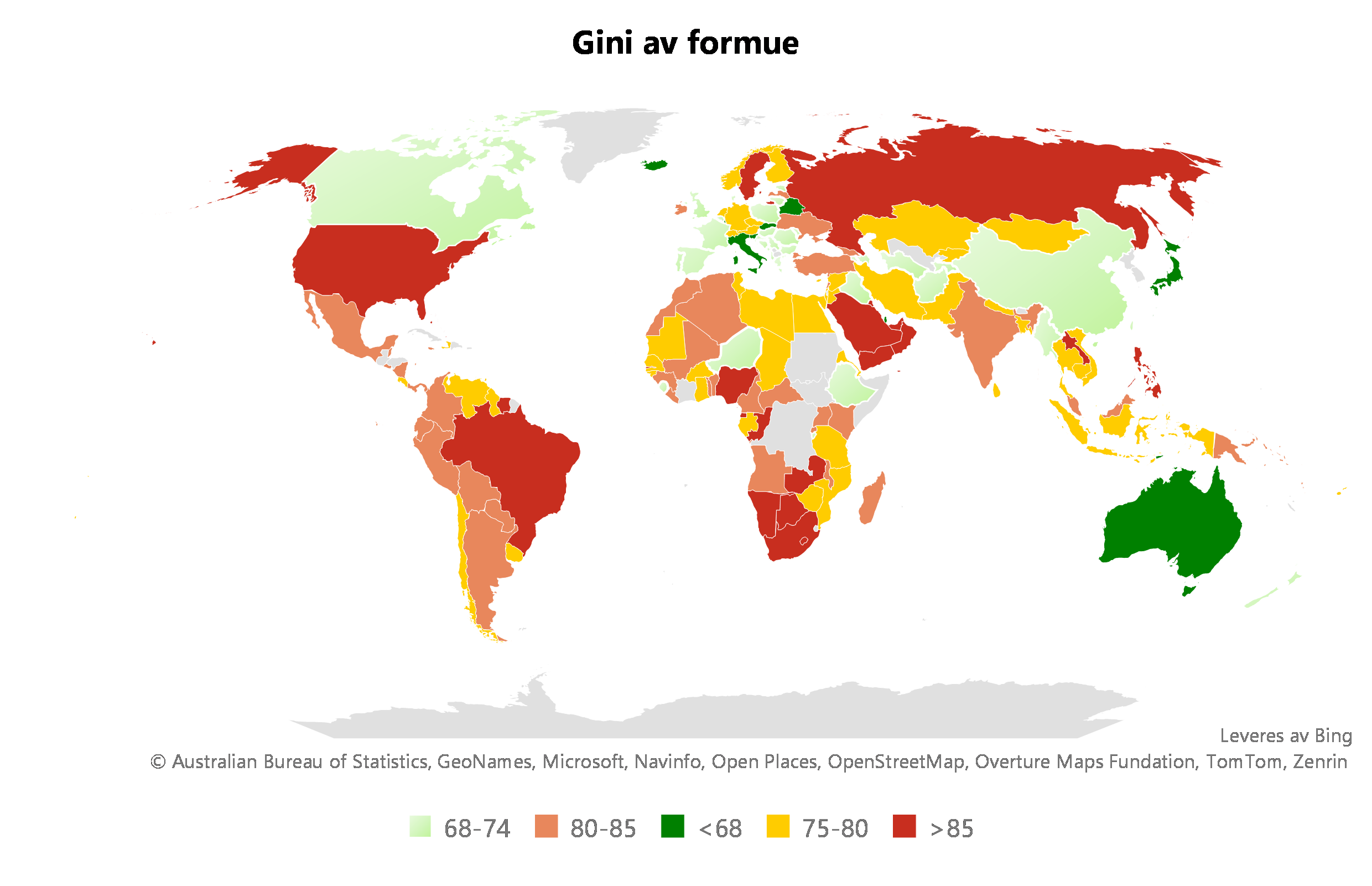

I Global Wealth Databook 2022 (Credit Suisse Research Institute, 2022)[4] estimeres formuesulikhet ved å kombinere gjennomsnittlig formue per voksen i hvert land med fordelingsdata fra husholdningsundersøkelser. Ettersom de aller rikeste ofte er underrepresentert i slike undersøkelser, justeres den øverste delen av fordelingen ved hjelp av Pareto-tilpasning og tall fra Forbes milliardærlister. Den justerte fordelingen danner grunnlaget for beregning av Gini-koeffisientene.

Metoden har imidlertid svakheter. Den bygger på antagelsen om at toppen av formuesfordelingen følger en bestemt matematisk struktur, og formuesverdier kan inneholde betydelige målefeil knyttet til verdsettelse, skjult formue og komplekse eierforhold. Gini-estimatene er derfor modellbaserte og beheftet med usikkerhet.

Tallene viser at Norge har en relativt høy Gini-koeffisient sammenlignet med mange land, og median formue per voksen at Norge ligger blant de høyeste i verden. Tallene viser at for de landene der begge tall framkommer, så er ulikhet i formue høyere enn ulikhet i inntekt. Formuesulikhet er usikker, men kartet under gir en illustrasjon av hvor stor formuesulikheten er i verden. Formuesfordelingen i Norge er ifølge rapporten 79,4 prosent. I et internasjonalt perspektiv ligger dermed Norge ganske midt i fordelingen, se kartet over.

Globalt har formuesfordelingen blitt mer ulik de siste tiårene. Ifølge World Inequality Report (2026)[5] har den globale nettoformuen økt fra rundt 400 prosent av globalt BNP i 1995 til over 600 prosent i 2025. Økningen finnes først og fremst i den private sektoren, mens den offentlige formuen i flere regioner har stått stille eller til og med utviklet seg negativt.

Den geografiske fordelingen av verdens formue har også endret seg. Øst-Asia har hatt den raskeste utviklingen og gått fra å eie omtrent en femtedel av verdens formue til over en tredjedel i 2025, drevet av en årlig vekstrate på nær syv prosent. Europa har derimot redusert sin andel, fra over en fjerdedel til rundt 16 prosent. Nord-Amerika og Oseania har i stor grad opprettholdt sine relative posisjoner, mens regioner som Latin-Amerika, og Russland og Sentral-Asia viser svakere utvikling og fallende globale andeler. Afrika sør for Sahara har hatt en relativt rask vekst, men fra et svært lavt nivå, og står fortsatt kun for omtrent to prosent av verdens samlede formue.

World Inequality Report (2026) viser samtidig at ulikheten innad i regioner er betydelig større enn ulikheten mellom regioner. I alle større verdensregioner eier den rikeste tidelen mellom 60 og 74 prosent av all formue, mens den fattigste halvdelen kun eier mellom én og fem prosent. I mange regioner eier den rikeste prosenten mer enn de nederste 90 prosentene samlet. Mest ulik er fordelingen i Russland og Sentral-Asia, hvor den rikeste prosenten besitter 46 prosent av den totale formuen. Selv i regioner med noe lavere konsentrasjon, som Europa og Oseania, er forskjellene tydelige, og i alle land dominerer den øverste desilen eierskapet.

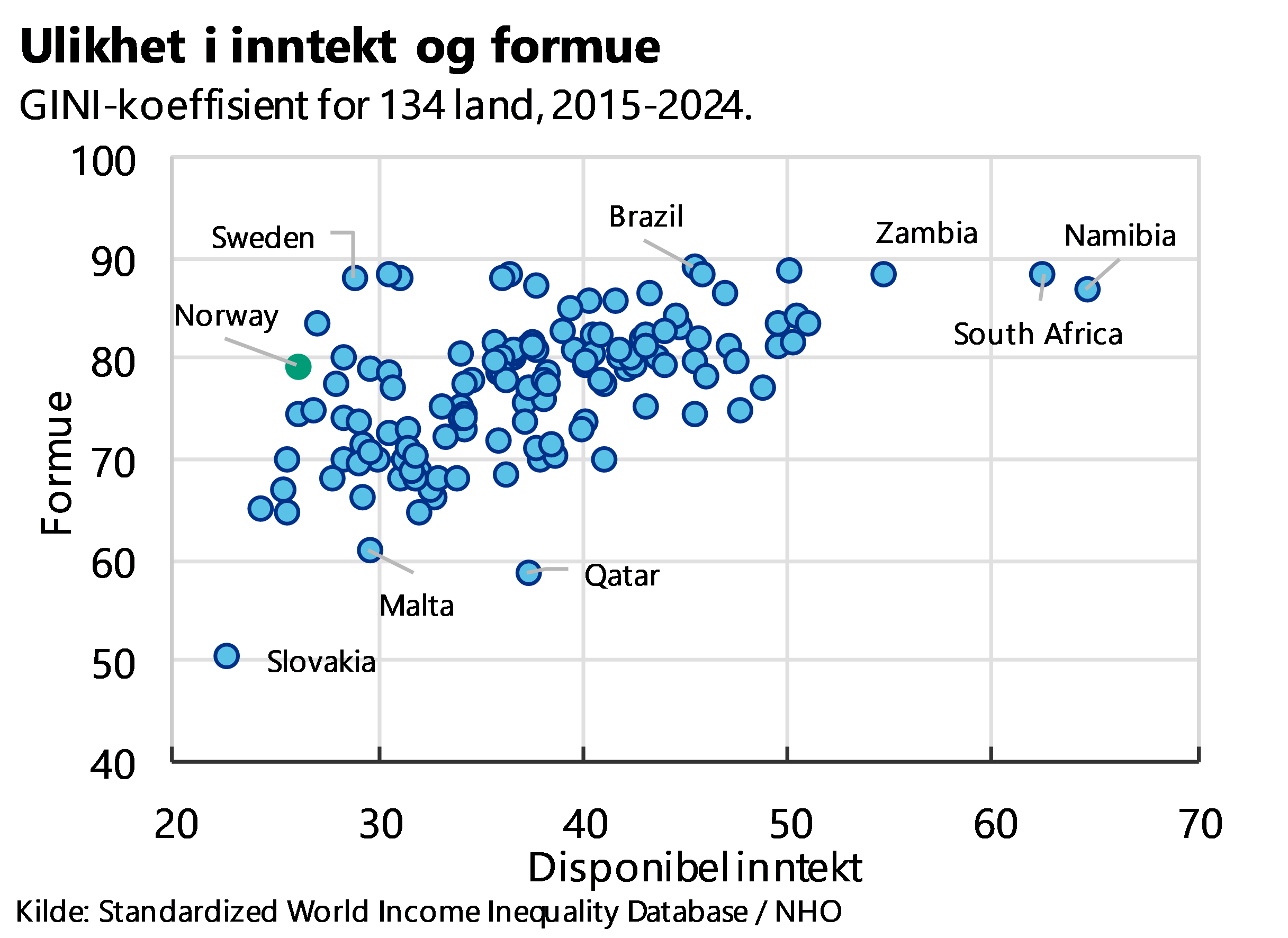

Det er imidlertid verdt å merke seg at siden inntektsfordelingen i Norge er veldig lik, så er det en stor avstand mellom inntekt- og formuesulikhet i Norge. Figuren under viser sammenhengen mellom inntekts- og formuesulikhet. Landet med minst formuesforskjell er Slovakia og høyest er Brasil.

I det følgende gjennomgår vi hvordan formuesfordelingen endres når vi tar hensyn til at noen formuesobjekter blir for lavt verdsatt i skattelistene og at enkelte formuesobjekter, som pensjonskrav, er utelatt fra statistikken.

Boligformue: En femtedel mindre ulikhet

Bolig utgjør den klart største andelen av husholdningenes eiendeler, mens finansielle eiendeler som bankinnskudd, aksjer og verdipapirer representerer en betydelig mindre del. Dette innebærer at en stor del av befolkningens formue er tett knyttet til utviklingen i boligmarkedet. Blant husholdninger med stor formue er sammensetningen imidlertid annerledes: her utgjør finansielle eiendeler en større andel av totalformuen enn hos andre grupper, som også påvirker muligheten for avkastning over tid (Bøckmann & Nosrati, 2024, s. 3).

Mange husholdninger kjøper bolig og har studielån i starten av yrkeslivet, noe som typisk vil innebære at nettoformuen er negativ i starten av yrkeslivet og positiv ved pensjonsalder. Figuren under viser hvordan nettoformue bygges opp gjennom livsløpet. Formuen er gjennomgående lav i yngre år, øker gradvis i yrkesaktiv alder og er høyest blant eldre husholdninger.

Mange husholdninger kjøper bolig og har studielån i starten av yrkeslivet, noe som typisk vil innebære at nettoformuen er negativ i starten av yrkeslivet og positiv ved pensjonsalder. Figuren under viser hvordan nettoformue bygges opp gjennom livsløpet. Formuen er gjennomgående lav i yngre år, øker gradvis i yrkesaktiv alder og er høyest blant eldre husholdninger.

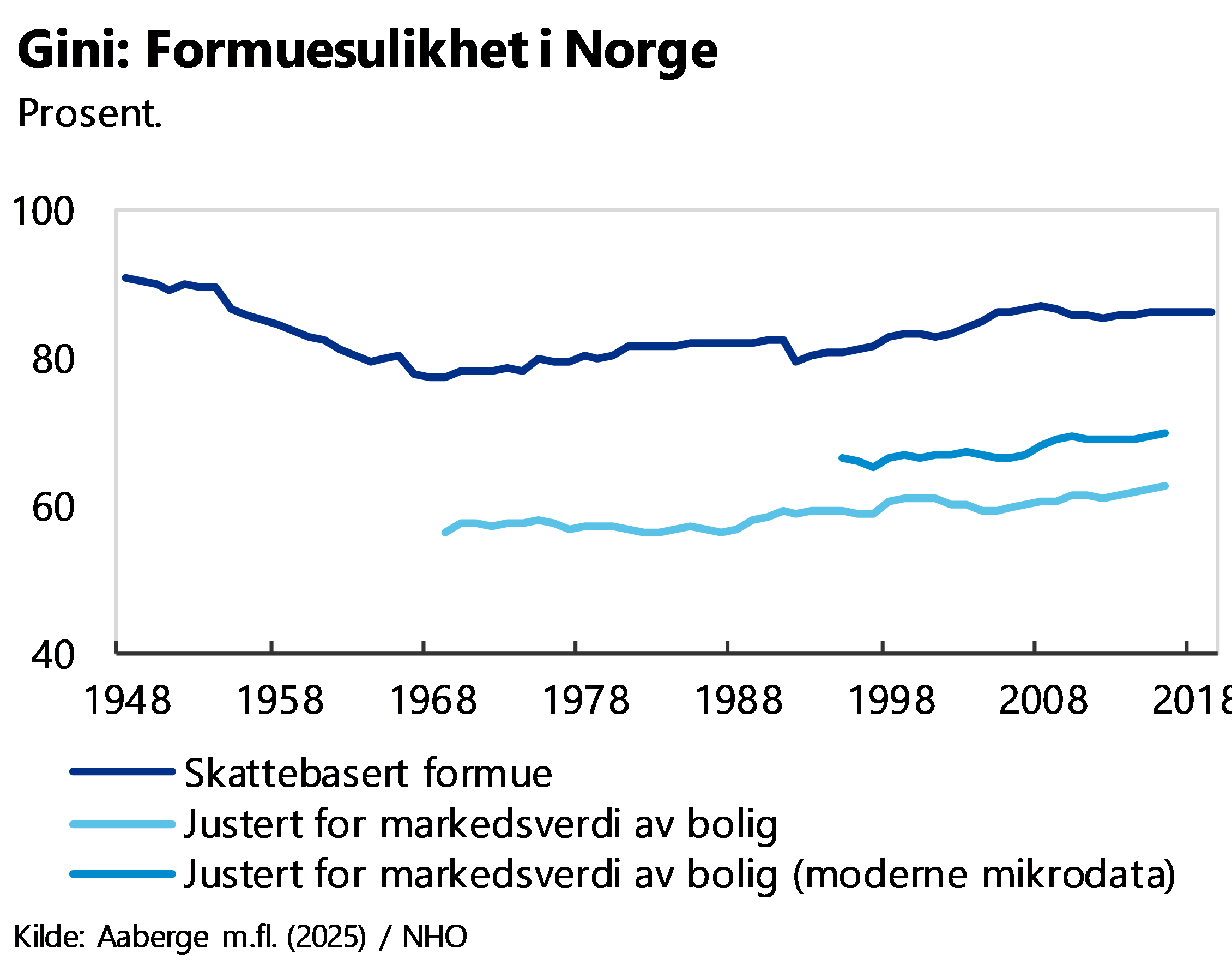

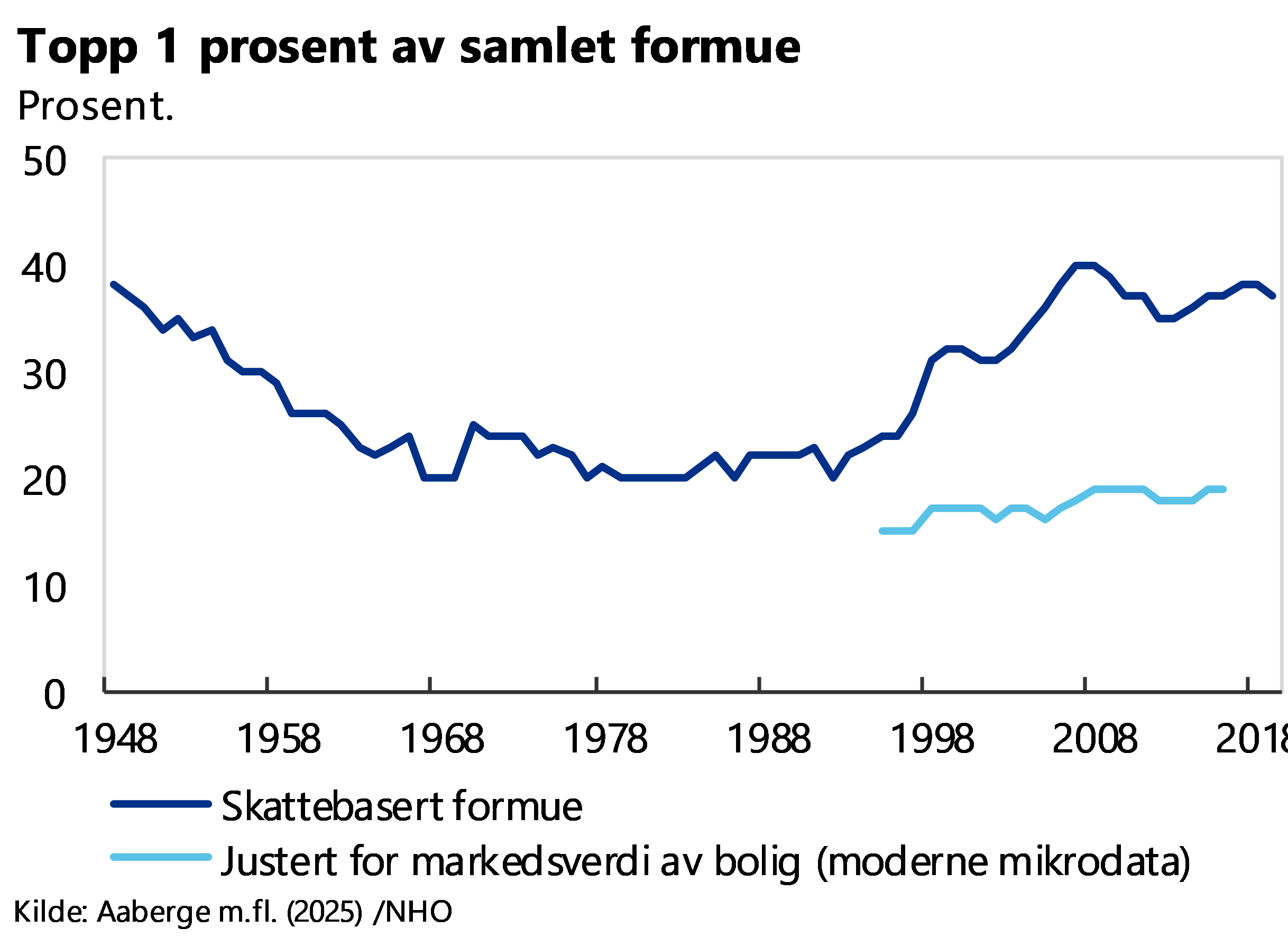

I den offisielle formuesstatistikken bygger boligformuen på Skatteetatens beregnede markedsverdi. Denne estimeres ved hjelp av en statistisk modell som kombinerer informasjon om boligens størrelse, type, alder og geografiske beliggenhet med observerte priser for sammenlignbare boliger. Den beregnede markedsverdien danner grunnlaget for ligningsverdien i skattegrunnlaget. Historisk har imidlertid ligningsverdiene ligget systematisk under faktiske markedsverdier. Det innebærer at boligformuen undervurderes i skattemessige data og påvirker målingen av formuesulikhet (Aaberge, 2025)[6].

Aaberge (2025) erstatter skattemessig verdsatt boligformue med alternative anslag på markedsverdi. For perioden fra 2010 og fremover benyttes offisielle anslag fra SSB basert på hedoniske prismodeller, der observerte boligtransaksjoner kombineres med detaljerte boligkarakteristika. Disse estimatene er videreført bakover i tid ved hjelp av registerdata, prisindekser og historiske kilder.

De finner at Gini-koeffisienten for formue blir om lag 20 prosent lavere når bolig verdsettes mer reelt (markedsverdi fremfor ligningsverdi). Figuren over viser at Gini-koeffisienten gjennomgående ligger om lag 15–20 prosentpoeng lavere i perioden 1970–2016 når boligformue verdsettes basert på nyere mikrodata. Figuren inkluderer to markedsverdibaserte serier som reflekterer variasjoner i datatilgang over tid. Den midterste linjen er basert på nyere og mer detaljerte registerdata fra perioden etter 1995, der markedsverdier estimeres ved hjelp av observerte boligtransaksjoner og boligkjennetegn. Den nederste linjen dekker en lengre tidsperiode og bygger på historiske boligopplysninger og prisindekser. Samlet sett indikerer resultatene at skattemessig undervurdering av boligformue bidrar til å overvurdere nivået på formuesulikhet i den offisielle statistikken. Årsaken er at bolig utgjør en relativt større andel av den totale formuen for husholdninger med lav og middels formue. Når boligverdier justeres opp til markedsverdi, øker derfor formuen forholdsmessig mer i disse gruppene enn blant husholdninger med høy formue, som i større grad har formuen plassert i finansielle eiendeler og næringsformue.

Selv om bolig bidrar til å redusere formuesulikheten, kan bolig også gi fordelingseffekter mellom ulike husholdninger over tid. Fordelingsutvalget (2009) viste imidlertid til at store svingninger i boligprisene medførte at enkelte husholdninger oppnådde høy avkastning på boliginvesteringer, mens andre opplevde tap. Særlig tydelig var dette for de som kjøpte bolig på slutten av 1980-tallet. Selv om prisutviklingen har vært jevnere de senere årene, kan boligkjøp likevel bidra til ulik formuesutvikling over tid. Uforutsette hendelser kan også nå bidra en ufordelaktig formuesutvikling for enkelte husholdninger som følge av for eksempel jobbbytte eller samlivsbrudd.

Økende boligpriser hever inngangsbilletten til boligmarkedet. Førstegangskjøp finansieres som regel med lån, og kjøpstidspunktet kan dermed få langvarige konsekvenser for husholdningenes rentebelastning. Utviklingen i boligmarkedet er derfor en viktig kilde til ulikhet i inntekts- og formuesfordelingen.

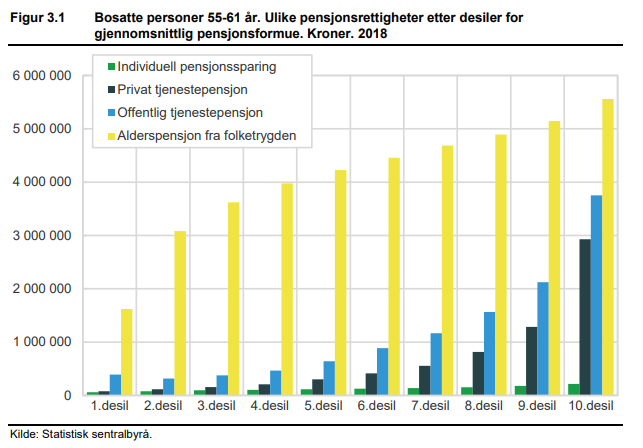

Pensjonsformue: Halverer formuesulikheten

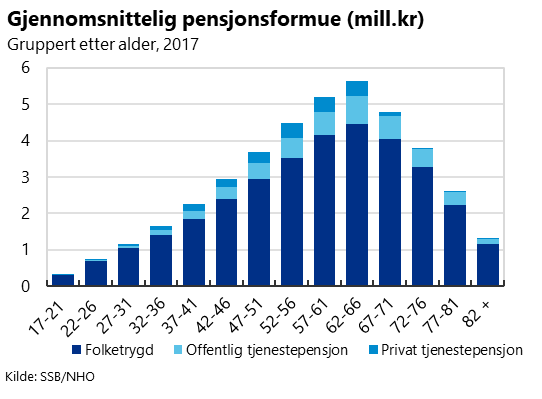

En viktig formuespost som mangler i statistikken er opptjente pensjonsrettigheter i folketrygden og tjenestepensjonsordningene, med unntak av individuell sparing i livs- og pensjonsforsikring.

Pensjonssystemet i Norge har folketrygdens alderspensjon som grunnpilar, supplert av tjenestepensjon og eventuell AFP, samt individets egen sparing, se boks for nærmere redegjørelse av ulik pensjonssparing i avsnittet under "pensjonsfordeling bidrar til omfordeling." Samlet utgjør opparbeidede rettigheter og oppsparte midler i disse ordningene individets totale pensjonsformue. Pensjonsformue defineres som nåverdien av framtidige pensjonsytelser basert på opptjente rettigheter til dags dato, og inngår ikke i skattestatistikkens formuesbegrep.