Tjenestenæringene i Norge mot 2050

Menon Economics har sett nærmere på den historiske utviklingen til tjenestenæringene i Norge, og analysert viktige trender og drivere som vil påvirke utviklingen i tjenestenæringene frem mot 2030 og 2050.

Rapportens hovedfunn

Digitalisering, det grønne skiftet og en aldrende befolkning er de driverne som påvirker tjenestenæringene i størst grad fremover. Den historisk svært sterke veksten i tjenestenæringene vil ikke kunne fortsette, men tjenester vil få en stadig større viktighet for norsk økonomi. Verdiskaping og sysselsetting vil totalt sett øke mot 2050, men sysselsettingen innenfor enkelte næringer vil gå ned.

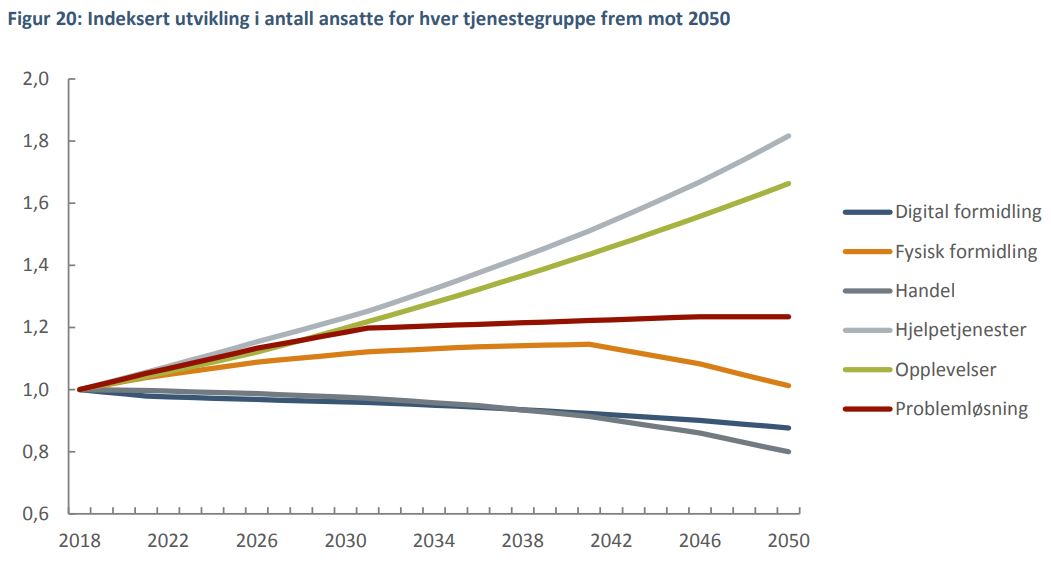

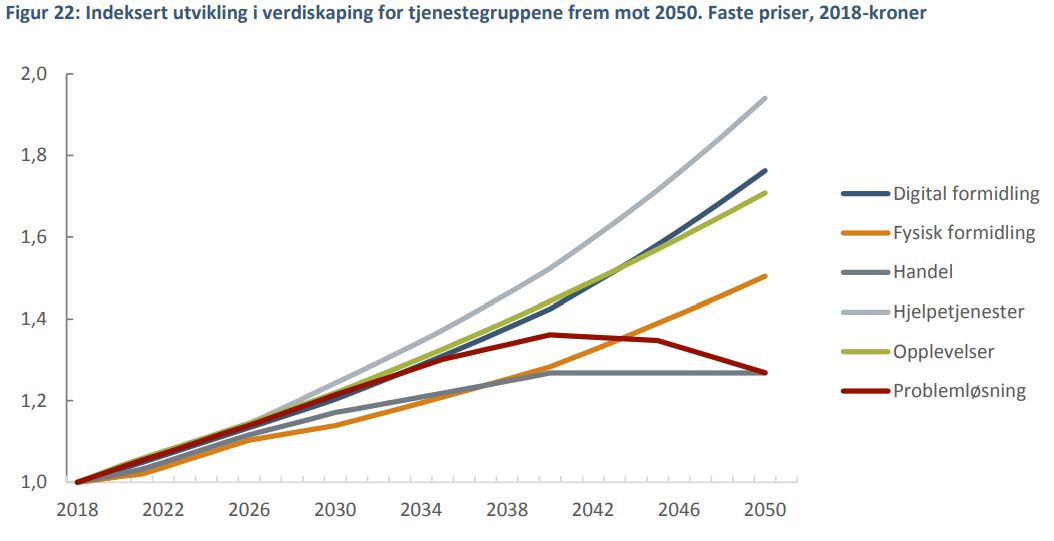

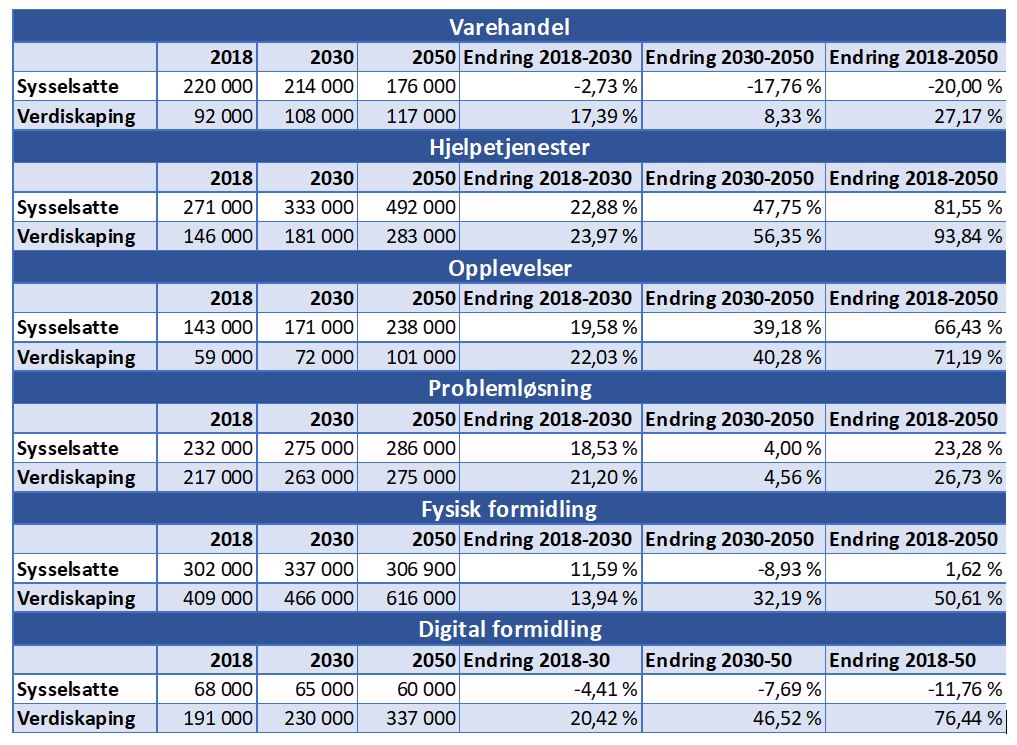

Menon antar at det vil være 13 prosent flere sysselsatte i tjenestenæringene i 2030 og 26 prosent flere i 2050. Dette betyr 320 000 flere ansatte i 2050 enn i dag. Prognosene tilsier en samlet vekst i tjenestenæringenes verdiskaping frem mot 2050 på 55 prosent. Dette innebærer en økning fra 1100 milliarder kroner til 1700 milliarder kroner.

Ellers peker noen tall seg ut:

- Sysselsetting i Varehandel vil synke med 20 prosent mot 2050

- Sysselsetting og verdiskaping i Hjelpetjenester vil øke med henholdsvis 82 og 94 prosent mot 2050

- Digital formidling vil ha en nedgang i sysselsetting på 12 prosent, men verdiskaping vil øke med 76 prosent mot 2050

Dagens status: verdiskaping og arbeidsplasser

Tjenestenæringene er en stor og mangfoldig gruppe og omfatter en rekke ulike typer bedrifter. Tjenester er alle ikke-fysiske produkter. I motsetning til en vare, som er en ting, er en tjeneste en aktivitet. Rapporten har kategorisert de ulike tjenestenæringene etter hvordan de skaper verdi for kunden.

- Fysisk formidling: transport på vei, bane, skip, logistikktjenester, engroshandel og alle typer meglerbransjer.

- Digital formidling: finans, forsikring og telekom.

- Varehandel: tilbyr fysiske produkter til kunder, enten i fysisk butikk eller nettbutikk.

- Problemløsere: arkitekter, konsulenter, advokater, leger og ingeniører.

- Hjelpetjenester: omsorg, kantinedrift, vakthold, renhold og barnehage.

- Opplevelser: skikjøring, natur-sightseeing, kunstutstillinger, teater, restauranter, gatekjøkken og kafeer.

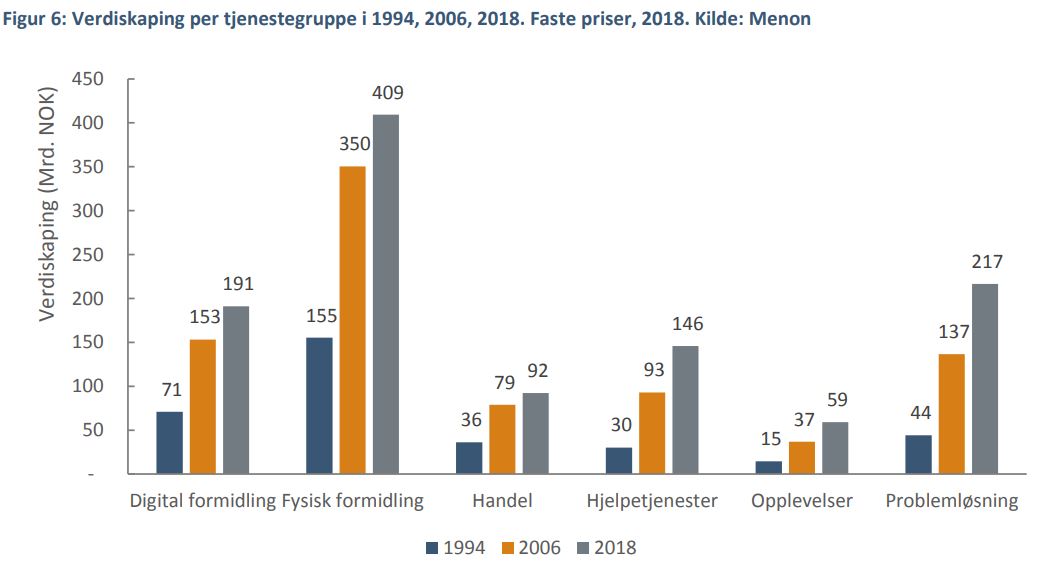

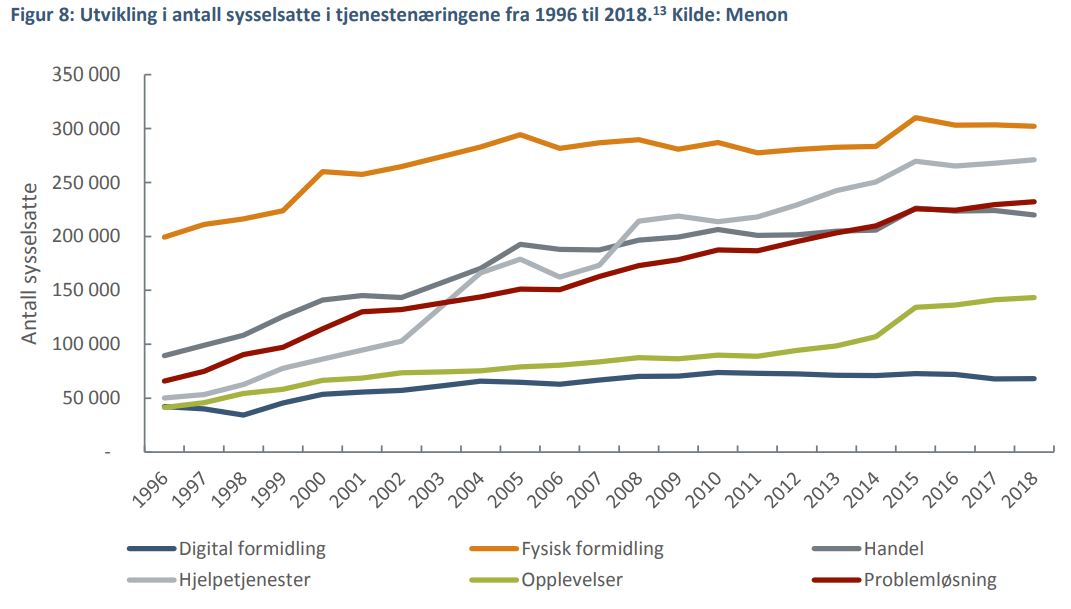

Tjenestenæringene utgjør en stadig større del av norsk næringsliv. Ifølge SSB står tjenester for 78 prosent av den totale sysselsettingen i Norge. Tjenestenæringene står for om lag halvparten av omsetningen i privat næringsliv, med 3800 mrd. NOK i 2018 og har hatt en årlig vekstrate på rett over 4 prosent siden 1994 i verdiskaping. Tjenestenæringene skapte verdier for 1100 mrd. NOK i 2018. Tjenestenæringene sysselsatte 1,2 mill. arbeidere i privat næringsliv i 2018. Status i dag er at det er om lag dobbelt så mange ansatte i helse- og omsorgstjenester som i industri og primærnæringene til sammen.

Regionalt finnes det en høy andel Hjelpetjenester over hele landet, med minst 10 prosent sysselsetting i alle de nye regionene i 2018. Oslo skiller seg ut som den mest tjenesteintensive regionen i landet, hvor tre av fire arbeidsplasser er innenfor tjenester. I Rogaland er andelen lavest, med godt under halvparten av sysselsettingen. De regionale forskjellene har blitt mindre fordi veksten i Oslo har vært vesentlig lavere enn i alle andre regioner. For eksempel har Vestland, Nordland og Troms og Finnmark hatt mer enn 80 prosent sysselsettingsvekst, mot 14 prosent i Oslo.

Tjenesteeksport

Tjenesteeksporten står for nesten halvparten av fastlandseksporten, med om lag 210 milliarder kroner i 2018. Næringer som eksport av vare- og passasjertransporttjenester skaper høyere salgsinntekter for Norge enn det salg av fisk og sjømat til utlandet gjør. Eksporten er også betydelig i andre tjenestegrupper. Problemløsere solgte tjenester til kunder i utlandet for 37 milliarder kroner, mens eksporten fra Digital formidling og Opplevelser var henholdsvis 27 og 22 milliarder kroner. I tillegg til tjenesteeksporten fra Norge skaper norske tjenestebedrifter store inntekter gjennom datterselskaper i utlandet.

Fremtidige muligheter

Det er ikke realistisk at den historiske utviklingen vil fortsette slik den har, og veksten i sysselsetting og verdiskaping vil dermed være lavere mot 2050 enn den har vært de siste tiårene. Samtidig vil tjenester som helhet få en stadig større viktighet for norsk økonomi, selv om utviklingen i sysselsettingen på tvers av de ulike tjenestenæringene vil variere. Menon antar at det vil være 13 prosent flere sysselsatte i tjenestenæringen i 2030 og 26 prosent flere i 2050 i forhold til 2018. Dette betyr 320 000 flere ansatte i 2050 enn i dag.

Varehandel: Nedgang i antall sysselsatte på nærmere 20 prosent i 2050 sammenliknet med 2018. Skyldes særlig digitalisering – butikkene vil totalt klare seg med færre ansatte.

Hjelpetjenester: Hjelpetjenester vil ha høyest vekst i sysselsetting og verdiskaping mot 2050 blant tjenestenæringene. Størst vekst vil være innenfor helse- og omsorgstjenester.

Opplevelser: Opplevelsesbedrifter vil ha en økning på 95 000 ansatte i 2050. Skyldes økt etterspørsel i Opplevelser og tilhørende bransjer. Vekst i verdiskaping på 70 prosent, men vil fortsatt være minste tjenestegruppe målt i verdiskaping.

Problemløsning: 54 000, eller 23 prosent flere sysselsatte i 2050. Hovedsakelig innenfor primær- og spesialisthelsetjenesten. Digitalisering vil redusere noe av sysselsettingsbehovet. Verdiskaping øker nærmere 30 prosent.

Fysisk formidling: Fysisk formidling vil bidra med høyest verdiskaping også i 2050, med en vekst på 1700 milliarder kroner i 2050. Som følge av en aldrende befolkning vil forespørselen øke i transporttilbud. Fysisk formidling vil også bli påvirket av digitalisering gjennom netthandel, som øker etterspørsel etter varetransport. Sysselsetting vil øke med 12 prosent i 2030, men vil så gå ned til omtrent dagens nivå i 2050.

Digital formidling: Den sterke veksten i verdiskaping vil bli svakere. Mye av reduksjonen i ansatte vil skje i bank, finans og telekommunikasjon på grunn av digitalisering, automatisering og robotisering.

Tiltak og barrierer

Rapporten identifiserer seks sentrale temaer som både representerer muligheter og barrierer for alle de seks tjenestegruppene. Disse er helt eller delvis et utspring fra de tre driverne nevnt innledningsvis.

1 Noen tjenester er stedbundne, de tilbys og tas i bruk på et geografisk avgrenset område, som for eksempel en lokal frisørsalong. Andre tjenester har mulighet for å bli digitalisert, og blir dermed også mer mobile – tjenesten kan selges uavhengig av sted. Dette åpner for et langt større potensielt marked, men dette gjør også konkurransen større og hardere.

2 Kunder er i økende grad opptatt av å få skreddersydd sine tjenester til seg og sitt behov. Etterspørselen etter generiske løsninger vil gå ned, og tjenestene må i langt større grad tilpasses. Dette gjør seg blant annet gjeldende innenfor opplevelser. Det kan tilføre bedrifter større kostnader å tilpasse for hver enkelt kunde, samtidig som kunders betalingsvilje kan gå opp dersom de føler at løsningen er tilrettelagt dem tilstrekkelig.

3 For hvert minutt produseres det i dag like mye data som det totalt fantes i 2003. Data kommer blant annet fra stedsplasseringer, sosiale medier og helseapper. Menon har beregnet at verdien av data i Norge i 2020 tilsvarer en verdiskaping på 150 mrd. NOK. Data kan også føre til samfunnsmessige goder, som å forbedre helsetjenester. Et problem er at disse dataene per i dag er for fragmentert til at noen aktør kan bruke disse optimalt.

4 Offentlig sektor bruker årlig over 740 mrd. NOK på offentlige innkjøp, og dette tallet vil trolig stige fremover. Lovverket rundt offentlige anskaffelser er omfattende og komplekst. Det er gjort tiltak for å forenkle reglene og å detaljstyre mindre, og for å få mer profesjonelle anskaffelser. Flere mener det offentlige har blitt en bedre innkjøper. Samtidig er offentlige anskaffelser utsatt for skiftende politiske føringer, som gjør markedet ustabilt og kan gjøre det vanskeligere for nye aktører å tre inn i markedet.

5 De siste tiår har en rekke formidlingstjenester blitt deregulert, konkurranseutsatt og delvis privatisert. Det finnes nå en rekke ulike løsninger der en tjeneste kan produseres og/eller finansieres med både private og offentlige midler. Hvorvidt tjenester kan tilbys offentlig eller privat har vært politiske valg, og kan tenkes å endres. Fremover vil offentlige utgifter måtte avta, og hvilken løsning som velges her vil ha mye å si for private tjenestenæringer. For eksempel kan flere tjenester bli avhengig av privat finansiering.