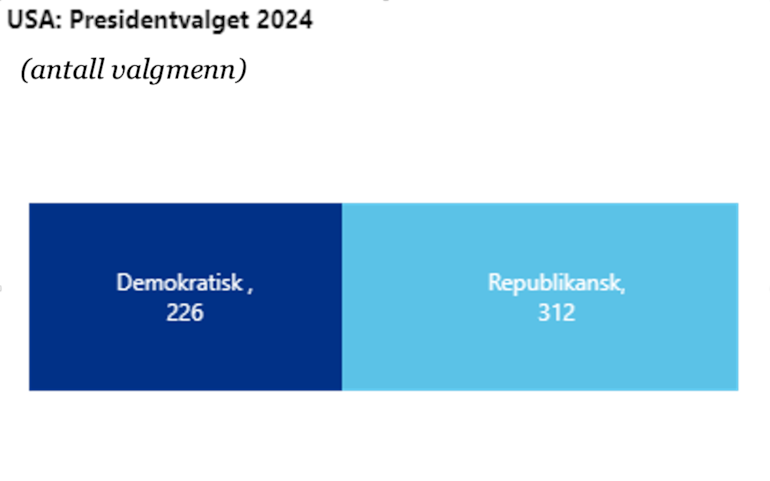

Trump vant en overlegen seier i det amerikanske presidentvalget. Han fikk flertall i representantenes hus og senatet og vant også et flertall av stemmene (“the popular vote”). Denne analysen sammenfatter NHOs foreløpige vurderinger av konsekvenser for norsk næringsliv av Trumps politikk basert på Trumps første presidentperiode, hans uttalelser i valgkampen og offentlig tilgjengelig informasjon.

En forenklet fremstilling er gitt i tabellen under:

Se webinar om hvordan du som bedriftsleder kan tilpasse deg denne nye virkeligheten preget av høyt geopolitisk spenningsnivå, oppblussing av handelskrig og økte tollbarrierer. (Ser du ikke videoen? Det kan skyldes at du ikke har godkjent cookies. Trykk på cookiesymbolet nederst til venstre og velg å samtykke til preferanser.)

Handelskrig og konsekvenser for norske bedrifter

Trump, handelskrig og EU: hvordan unngå at norske bedrifter havner i kryssilden?

Ny president i USA: hva er konsekvensene for norske bedrifter?

Valgresultat og presidentens handlingsrom

Trump vant en overlegen seier i det amerikanske presidentvalget. Han fikk flertall i representantenes hus og senatet og vant også et flertall av stemmene (“the popular vote”). Dette gir Trump et sterkt mandat til å gjennomføre sin agenda, ihvertfall frem til mellomvalget i november 2026. Trumps andre presidentperiode forventes å speile første presidentperiode, men Trump har nå mer administrativ erfaring. Han er allerede i gang med å utnevne lojale medarbeidere til politiske stillinger i sentralforvaltningen. Flere av de sentrale utnevnelser så langt har bakgrunn fra forretningsverden, og forventes å være næringsvennlige. Dette gjelder blant annet utnevnelsen av Scott Bessent til finansminister (US Secretary of Treasury) og Jamieson Greer som handelsrepresentant (høyeste ansvarlige for handelspolitikk i USAs regjering, tilsvarende handelsminister).

Utenriks- og sikkerhetspolitikk

Presidenten har betydelig handlingsrom i utenrikspolitikken.

Økt uforutsigbarhet. Trump er transaksjonell og opptatt av å lage avtaler og vil også i sin andre presidentperiode søke å inngå avtaler på vidt forskjellige politikkområder, både med allierte og ikke-allierte. Med andre ord vil hele den politiske verktøykassen kunne tas i bruk for å lage gode "deals". Dette fører til uforutsigbarhet og øker risikoen for geopolitisk uro.

Stormaktrivaliseringen mellom USA og Kina fortsetter. Dette innebærer en krevende balansegang for Europa og Norge. Det er tverrpolitisk enighet om at Kina er USAs største strategiske og økonomiske utfordrer. Trump vil forvente at allierte land, herunder EU, følger USAs linje i Kina-politikken. Det kan stille flere land i et dilemma, all den tid USA er vår viktigste militære allierte, samtidig som Kina er en viktig handelspartner. Kina kan på sin side søke et tettere samarbeid med Europa på ulike områder og velge å tilpasse seg europeiske heller enn amerikanske standarder der relevant.

Et mer innadrettet USA, sikkerhetspolitisk vendes oppmerksomheten i økende grad mot Asia. Trump ser ofte på internasjonal politikk som et nullsum spill med tapere og vinnere, heller enn at internasjonalt samarbeid kan være gjensidig nyttig. Trump har liten interesse for multilateralisme, og har kritisert internasjonale institusjoner som f.eks. NATO, WTO og WHO. Han forventes også å kutte den finansielle støtten til internasjonale organisasjoner slik han gjorde i sin første presidentperiode. For Europa vil særlig amerikansk støtte til Ukraina være et usikkerhetsmoment under Trump.

Det transatlantiske forholdet kan komme under press. Et mer tilspisset forhold mellom USA og EU vil påvirke evnen til å samarbeide om å løse globale utfordringer som for eksempel klima og helse. USA og EU vil også være mindre koordinerte på en rekke områder som har betydning for Norge, f.eks. knyttet til forholdet til Kina og spørsmål rundt kinesisk overkapasitet, eller til sanksjonene mot Russland der transatlantisk koordinering har vært viktig.

Handelspolitikk

Presidenten har relativt stort handlingsrom i handelspolitikken. Presidenten har imidlertid ikke fullmakter til å innføre brede tollsatser. Kongressen kan delegere ansvaret selektivt, men ikke frasi seg ansvaret totalt.

Høy risiko for økt toll. Trump er konsekvent imot frihandel og multilateralt samarbeid, og tilhenger av toll og handelsbarrierer som virkemidler for å redusere USAs handelsunderskudd og øke inntektene til statskassen. Tollene har også en dypere ideologisk betydning for MAGA-bevegelsen. Robert Lighthizer, som var USAs handelsrepresentant under Trumps første presidentperiode, og fortsatt er en sentral figur i Trumps handelspolitiske krets, anerkjenner f.eks. ikke tradisjonelle økonomiske modeller når det gjelder betydningen av toller og anser de som et svært nyttig virkemiddel for å gjenoppbygge USAs industribase og redusere avhengighet av omverden. Trump har ved flere anledninger uttalt at han ønsker å innføre toll på mellom 10 og 20 prosent på all import fra utlandet og 60 prosent på import fra Kina. Han har også gjentatt at han vil undertegne presidentordrer om ny toll på fra første dag i sin presidentperiode.

Det er samtidig ikke gitt at Trump vil klare å innføre en såpass høy universell toll da han vil møte motstand fra en rekke hold, også innad i det republikanske parti. Universelle toller mot hele verden vil sannsynligvis også bestrides i det amerikanske rettssystemet. Flere analysemiljøer forventer en mer utvannet variant, dvs. at den gjennomsnittlige amerikanske tollen vil øke noe, men ikke med hele 10 prosent. Stål, aluminium og bilindustri er sektorer som trolig vil være særlig utsatt, mens forbrukervarer i større grad forventes skjermet for å beskytte amerikanske forbrukere. Tilsvarende forventes det at viktige utenlandske innsatsvarer som amerikansk industri er avhengig av i sin produksjon, vil skjermes eller at det vil gis rom for unntak ut fra importbehovene til amerikanske selskaper. Dette vil i seg selv skape en uforutsigbar situasjon.

I tillegg har Trump annonsert at han vil benytte toll for å oppnå en rekke andre utenrikspolitiske målsettinger. Han har bl.a. signalisert ny toll mot Canada, Mexico og Kina som et pressmiddel for å stoppe ulovlig innvandring og narkotikasmugling. Han har også gjentatt mulighet for å innføre 100 prosent toll på varer fra land som går bort fra å benytte dollaren som oppgjørsvaluta (slik som BRICS). Muligheten for toll har også blitt nevnt i en rekke andre sammenhenger, bl.a. knyttet til amerikansk markedsadgang til Europa. Det er uklart hvilke av disse signalene som er reelle, samtidig som det fremstår sannsynlig at disse sporene vil inngå i forhandlinger om nye avtaler med USAs handelspartnere.

Beregninger utført for Dansk Industri basert på Trumps uttalelser om økte toller, viser at en handelskrig mellom Kina, USA og EU vil kunne koste dansk økonomi opp til 85 milliarder danske kroner og rundt 30.000 arbeidsplasser. Det er særlig konflikten mellom EU og Kina som kan innebærer store kostnader ifølge denne analysen. Den tyske sentralbanksjefen har på sin side uttalt at de annonserte tollene kan koste Tyskland 1 % av BNP.

Høyere importtoll vil isolert sett redusere norsk eksport til USA, men totaleffekten avhenger av flere faktorer inkl. kronekurs. Viktige norske eksportprodukter til USA er sjømat, mineralolje og mineralprodukter, metaller unntatt jern og stål, kjemiske produkter, petroleumsprodukter, designvarer og møbler, maritimt utstyr og kunstgjødsel. Det er imidlertid vanskelig å forutsi hvilke av disse som vil være mest utsatt for eventuelle tolløkninger i USA, og i hvilke sektorer økt toll vil ha størst betydning. På generelt grunnlag vil en høyere importtoll på norske produkter redusere norsk eksport til USA ettersom norske produkter blir relativt dyrere og mindre konkurransedyktige, men dette vil avhenge av hvorvidt produktene møter konkurranse fra amerikanske produsenter og av den relative tollbelastningen sammenlignet med andre eksportland. Totaleffekten vil også avhenge av flere faktorer, f.eks. vil effekten av økte toller kunne motvirkes dersom kronekursen skulle svekke seg. Norge har ifølge norsk handelsstatistikk hatt et handelsunderskudd mot USA siden 2014. Dersom nye tollsatser innføres mot land USA har handelsunderskudd med, er det derfor ikke naturlig at disse vil rettes mot Norge. Samtidig er det verdt å være oppmerksom på at Norge har et lite handelsoverskudd med USA iht. amerikansk handelsstatistikk. Toll på industrivarer inn til Norge er null, så vi vil neppe rammes av resiprositetstoll, dvs. toll som gjenspeiler tollbelastning for amerikanske eksportvarer, dersom Trump skulle gå den veien (selv om situasjonen vil være en annen for landbruksvarer).

Økt risiko for handelskrig. Innføring av nye amerikanske toller vil ventelig fremprovosere mottiltak fra USAs handelspartnere. Det øker risikoen for en handelskrig. Dette er en utvikling vi allerede ser antydninger til. En handelskrig vil forsterke presset på WTO og hele det multilaterale handelssystemet, særlig dersom flere av medlemmene tilsidesetter multilaterale regler for å innføre nye proteksjonistiske tiltak. Dette kan igjen fremprovosere nye mottiltak, noe som ikke er usannsynlig i forbindelse med en handelskrig. Dette vil skade en liten åpen økonomi som Norge, som er helt avhengig av et fungerende multilateralt handelssystem.

Norske bedrifter som deltar i internasjonale verdikjeder er sårbare for tolløkninger. Norske bedrifter som har aktivitet på tvers av landegrenser og/eller deltar i internasjonale verdikjeder vil kunne rammes av at det innføres toller et eller flere steder i leverandørkjeden.

Gitt vår tette integrasjon med det europeiske markedet og nære samarbeid med europeiske bedrifter er det en stor risiko for Norge dersom handelskonflikten mellom USA og EU blusser opp igjen. EU ruster seg for en gjentagelse av situasjonen fra 2018 og har satt opp en egen “Trump 2.0-task force”. Europakommisjonen har uttalt at de vil forsøke å få i stand forhandlinger om tiltak som kan redusere EUs eksportoverskudd overfor USA i varehandelen. Det er uklart hvor realistisk dette er, eller om det vil være tilstrekkelig for å unngå nye amerikanske tiltak. Samtidig har Europakommisjonen signalisert at de vil gjengjelde økt amerikansk toll med mottiltak mot utvalgte amerikanske varer, i tråd med det som ble gjort under Trumps første presidentperiode – såkalte rebalanserende tiltak. Man regner med at strategien vil være en kombinasjon av de to scenarioene, der muligheten for mottiltak skaper rom forhandlinger om en avtale mellom EU og USA. Europakommisjonen har jobbet med å identifisere en liste over amerikanske varer som kan ilegges toll. Dersom EU og USA ikke blir enige om en avtale vil handelskonflikten mellom EU og USA fra Trumps forrige periode blusse opp igjen. I lys av Norges tette integrasjon med EU og europeiske bedrifter, er det sannsynlig at ev. amerikanske tiltak mot EU, som er en mye viktigere handelspartner for oss enn USA, vil ha en betydelig større betydning for norske interesser. Norske bedrifter som er tett integrert i europeiske verdikjeder og som bidrar inn i transatlantiske verdikjeder, vil være særlig utsatt.,

For Norge er det også en risiko dersom EU og USA faktisk blir enige om avtaler eller andre ordninger som f.eks. sikrer EU unntak fra amerikanske toller og tiltak, eller USA gir annen særbehandling til EU-bedrifter. Norge vil i utgangspunktet ikke kunne være omfattet av en avtale mellom EU og USA siden vi ikke er en del av EUs handelspolitikk. Vi vil også kunne streve med å få på plass en tilsvarende avtale med USA. Eksempelvis ble USA og EU enige om en midlertidig avtale der EU unnslipper den amerikanske straffetollen på stål og aluminium fra Trumps forrige presidentperiode (232-tiltakene). Norge er ikke omfattet av denne, slik at norske varer fortsatt møter toll i USA, og Norge har heller ikke fått gehør for å få på plass en tilsvarende avtale. Dette er en betydelig risiko, særlig dersom slike avtaler omfatter en mye lengre liste varer. Da taper norske bedrifter konkurransekraft på det amerikanske markedet, men det utfordrer også vår deltakelse i europeiske verdikjeder som skal videre til USA.

Et annet scenario er at EU, som resultat av nye amerikanske tiltak, får behov for å beskytte sitt eget marked mot overkapasitet i verdensmarkedet. Dette kan skje dersom handelsstrømmer vris til nye markeder når det amerikanske markedet lukker seg, noe som var tilfelle under Trumps første presidentperiode da EU innførte beskyttelsestiltak på stål og aluminium. Slike beskyttelsestiltak innføres som hovedregel mot all import av den aktuelle varen. Da det skjedde forrige gang risikerte Norge å bli utestengt fra EU-markedet, men fikk unntak fra EUs beskyttelsestiltak etter omfattende innsats, med henvisning til vår tette integrasjon i EUs indre marked gjennom EØS-avtalen. Det finnes derfor relevant presedens for at Norge blir unntatt fra slike tiltak. Norge har på sin side ingen tradisjon eller nødvendig oppsett for å innføre slike beskyttelsestiltak selv. Dermed har vi i utgangspunktet ikke anledning til å innføre beskyttelsestiltak i en slik situasjon. Sannsynligheten er mindre for at Norge får et omfattende behov for å beskytte vårt eget marked, gitt norsk næringsstruktur og fordi de fleste norske produsenter har EU som betydelig større marked enn hjemmemarkedet.

Ytterligere vektlegging av strategisk autonomi som overordnet mål i EU vil være en konsekvens av en ny periode med Trump. Trumps forrige presidentperiode bidro til at dette ble et overgripende mål i EUs politikkutvikling, med fokus på oppbygging av egne, robuste verdikjeder, selvforsyning på strategiske områder og mindre avhengighet av tredjeland. Videre utvikling i denne retningen vil ha betydning også for Norge som utenforland, som risikerer å havne "utenfor" på strategiske EU-satsinger som har som mål å redusere avhengighet fra omverden.

Fortsatt stillstand i det multilaterale handelssystemet. Arbeidet med å reformere og videreutvikle WTO går sakte og uten vesentlige gjennombrudd. Tvisteløsningsmekanismen har også vært lammet siden 2019, som resultat av amerikansk blokkering av ankeorganet. Trump vil ikke prioritere multilateralt handelssamarbeid i sin neste presidentperiode. En oppblussing av handelskriger, og potensielle nye bilaterale avtaler mellom USA og enkelte handelspartnere kan bidra negativt til denne tendensen, dersom disse undergraver grunnleggende spilleregler i WTO.

Handelspolitikken ses i økende grad i sammenheng med sikkerhetspolitikken. "Nasjonal sikkerhet" har i økende grad blitt brukt som begrunnelse for en rekke økonomiske tiltak de siste årene, særlig på handelsområdet. Trump forventes å bruke handelspolitiske virkemidler for å redusere avhengigheter og sårbarheter i forsyningskjeder, særlig for strategiske sektorer slik som databrikker. Avansert databrikketeknologi er viktig for mange sivile og militære kapabiliteter. Det er også tatt i bruk andre virkemidler for å bremse Kinas evne til å få tak i og produsere avanserte databrikker, bl.a. strengere eksportkontroll ("Entity list") av sensitiv teknologi. I tillegg har USA lagt press på alliansepartnere for å hindre at disse selger databrikketeknologi og -utstyr til Kina. Det vil trolig legges vekt på å forhindre at kinesiske varer finner veien til USA via tredjeland. Det forventes også en videreføring og strengere etterlevelse av regelverket for kontroll med utenlandske investeringer, herunder regulering av statlige fond og nylig publiserte regler for kontroll med utgående investeringer

Næringspolitikk inkl. grønn omstilling

Presidentens handlingsrom begrenses av Kongressen, delstater og domstoler. Når det gjelder utvikling av klima- og miljøregulering har presidenten relativt store fullmakter.

Høy sannsynlighet for reversering av amerikansk klimaengasjement internasjonalt. Trump vil melde USA ut av Parisavtalen og også søke å redusere amerikansk engasjementet i andre multilaterale og bilaterale klimaprosesser samt kutte i støtten til klimafinansiering til utviklingsland. Det er en 12 måneders oppsigelsestid fra den dagen president Trump velger å melde seg ut av Parisavtalen (jmf. artikkel 28 i Parisavtalen). Det betyr at utmeldingen vil det få effekt fra februar 2026 dersom Trump sier opp avtalen snarlig etter tiltredelse.

Nasjonalt vil arbeidet med grønn omstilling nedprioriteres, men en del klimatiltak vil likevel videreføres av delstatene. Lovpakkene som ble innført av Biden: Infrastructure Investment and Jobs Act (IIJA), Chips and Science Act (CSA) og Inflation Reduction Act (IRA) vil dels bli forsøkt fjernet eller nedskalert. IIJA vil antagelig bestå med hensyn til satsing på veier, flyplasser og grunnleggende infrastruktur, men reduseres med tanke på grønne satsninger.

Deler av IRA forsinkes og nedprioriteres, men vil trolig ikke kunne reverseres fullt ut. Mange republikanske delstater drar nytte av investeringer som er utløst som følge av IRA og en reversering vil derfor ikke nødvendigvis finne støtte i partiet. Det er likevel sannsynlig at man under en Trump-administrasjon vil se en nedprioritering eller forsinkelse av ikke-iverksatte prosjekter, kanskje særlig knyttet til el-mobilitet og fornybar energi. Selv om en eventuell Trump-administrasjon ikke endrer IRA-lovgivningen, kan den politiske usikkerheten føre til forsinkelse i investeringer til grønn omstilling. I de fornybarprosjektene som videreføres blir det fra Trumps side særlig viktig å sikre at delkomponentene er amerikanske. Trump vil videre søke å omgjøre en del miljøregelverk, blant annet har Trump lovet å oppheve Biden-administrasjonens restriksjoner for miljøutslipp på biler. Trump har også uttalt seg kritisk om havvindnæringen og benytte sine regulatoriske fullmakter til å forsinke utviklingen av havvindnæringen.

Rammevilkårene for fossilindustrien vil bedres. I sin seierstale la Trump vekt på å øke amerikansk olje- og gassproduksjon. Trump er opptatt av energisikkerhet i bredt og har lovet lavere energipriser ved å øke USAs energiproduksjon. Det er imidlertid usikkert hvor store fullmakter han har til å faktisk gjennomføre politikken. Trump vil trolig oppheve Biden-administrasjonens midlertidige frys av godkjenninger av nye eksportterminaler for LNG.

Økonomisk politikk og makroøkonomiske effekter

De fleste større økonomiske reformer og lovforslag må godkjennes i Kongressen der det nå er rent republikansk flertall. Presidentens handlingsrom er derfor relativt stort de neste to årene.

Økt volatilitet i markedene. Trumps vilkårlighet og uforutsigbarhet (særlig i utenrikspolitikken) vil kunne øke svingningene i aksjemarkeder, råvarepriser, valutakurser mv. Større uforutsigbarhet kan både føre til lavere risikovilje og økte risikopåslag i markedene. Det vil ha flere økonomiske effekter, deriblant gjennom å kunne gjøre finansiering vanskeligere og dyrere, noe som vil kunne redusere investeringsviljen og investeringsstrømmene.

…og en fortsatt svak krone. Geopolitisk uro, økt markedsvolatilitet og redusert risikoappetitt bidrar til at investorer og kapital søker mot såkalte "trygge havner", dvs. store valutaer som USD, EUR, JPY. Dette vil isolert sett svekke den norske kronen, ettersom etterspørselen etter NOK reduseres. En svakere NOK vil gjøre norsk import fra utlandet dyrere. Som en liten, åpen økonomi er Norge avhengig av import fra utlandet for å skaffe til veie innsatsvarer til produksjon og til direkte forbruk. Dyrere import vil slik sett øke prisene. For norsk eksportnæring vil en svakere norsk krone gjøre norske varer og tjenester relativt billigere enn utenlandske. Det vil øke etterspørselen etter norsk eksport som i noen grad vil kunne utligne effekten av evt. økte tollsatser i USA.

Lavere skatter er en sentral del av Donald Trumps økonomiske plattform. Republikanerne har flertall i begge kamre i Kongressen, som gjør det enklere å få gjennomslag for ønsket politikk. Det innebærer at skattereformen (Tax Cuts and Jobs Act, TCJA) fra 2017 trolig blir videreført. Uten en forlengelse av TCJA ville skattesatsene økt fra 2026. I tillegg ønsker Trump å redusere skattetrykket ytterligere, deriblant ved å fjerne skatt på overtid og tips, samt å redusere selskapsskattesatsen fra 21 til 15 prosent.

Dette peker i retning av høyere budsjettunderskudd fremover, noe også partiuavhengige analyser viser. IMF anslår det strukturelle budsjettunderskuddet til neste år til 7,5 prosent av BNP, på linje med i år. Det er høyt i en økonomi som vokser over trend og der ledigheten er lav. Det anslås å øke budsjettunderskuddet med omkring 4 billioner USD de neste 10 årene. Underskuddet finansieres ved å øke statsgjelden. USAs statsgjeld utgjør i år nærmere 100 prosent av BNP. Høy og økende statsgjeld vil etter hvert kunne utløse spørsmål om bærekraften i statsfinansene. Kongressens budsjettkontor (CBO) peker på at den økende gjelden utgjør en betydelig risiko for statsfinansene og økonomien. Det vil potensielt kunne gi store og brå skift i finanspolitikken, og vil også kunne svekke tilliten til dollaren. På lengre sikt vil dette derfor isolert sett tale for en svakere dollar.

Økt politisk press på sentralbanken. I sin presidentperiode uttalte Trump seg flere ganger kritisk til sentralbanken. Som president har Trump mulighet til å utnevne nye kandidater til å sitte i rentekomiteen (FOMC), som er ansvarlig for rentesettingen i sentralbanken. Trump kan derfor foreslå støttespillere til disse posisjonene. Imidlertid krever kandidatforslagene støtte i Senatet. I tillegg har han og hans rådgivere tatt til orde for at presidenten bør ha mer innflytelse over rentebeslutninger. Mer politisk styring av pengepolitikken vil utfordre sentralbankens uavhengighet. Det vil kunne svekke tilliten til sentralbanken, gjøre inflasjonsmålet mindre troverdig og vil kunne bidra til at inflasjonen blir høy lenger. Selv om retorikken mot sentralbanken trolig vil hardne under Trump, anser vi det som mindre sannsynlig at Trump vil få gjennomslag for å gjennomføre større endringer i sentralbanken. Det skyldes at det vil kreve støtte i Kongressen og at flere av forslagene er kontroversielle og vil møte motstand både innad i det republikanske partiet så vel som fra næringslivet.

Lav sannsynlighet for devaluering av dollaren. Trump synes å mene at dollaren er for sterk og at det skaper problemer for amerikansk økonomi og industri. En svakere dollar vil kunne øke amerikansk eksport og redusere handelsunderskuddet. På den annen side vil en svakere dollar kunne øke inflasjonen som følge av at importen blir dyrere. Det vil isolert sett tale for en høyere rente. Dette er også inkonsistent med uttalelser Trump har hatt vedrørende å få rentene ned. Devaluering av dollaren vil også kreve at man forsvarer en ny og lavere kurs eller at man får i stand en multilateral avtale (slik som ble gjort i Plaza-avtalen fra 1980-tallet). Begge deler synes imidlertid både krevende og kostbart. Som følge av de motstridende målsetningene og at det vil være krevende å gjennomføre anser vi politisk styring av dollaren som lite sannsynlig.

Trumps proteksjonistiske og innvandringskritiske politikk kan svekke det økonomiske vekstpotensialet og øke prisveksten. De makroøkonomiske effektene er vanskelige å overskue. Imidlertid vil mer proteksjonisme i form av vesentlige økte og mer omfattende tollsatser (se omtale under) gjøre det dyrere å handle på tvers av landegrenser. Dyrere import (som det er vanskeligere å omgå) betyr økte kostnader, som i noen grad vil veltes over i økte utsalgspriser. En studie fra Peterson Institute estimerer at Trumps foreslåtte tolløkninger (20 prosent på all import og 60 prosent på varer fra Kina) vil gjøre den vanlige amerikaner 2 600 USD fattigere. Mer generelt vil mer proteksjonisme redusere internasjonal handel. Ettersom handel muliggjør spesialisering og storskaladrift, gir tilgang til teknologi og muliggjør læring, og byr på skjerpende konkurranse, vil mindre handel virke i motsatt retning. Det betyr en mindre effektiv arbeidsdeling og lavere globalt vekstpotensial. Det vil særlig ramme små, åpne økonomier som har et mindre ressursgrunnlag enn større land, som Norge.

Strengere innvandringsregler vil på sin side bety et strammere arbeidsmarked, der det kan bli mer krevende å finne ledige hoder og hender, og arbeidskraft som innehar den riktige kompetansen. Det vil kunne gjøre arbeidsmarkedet mindre og rekruttering vanskeligere, og vil også kunne redusere vekstpotensialet i amerikansk økonomi. Økt konkurranse om arbeidskraften vil på sin side kunne øke lønns- og prisveksten i økonomien. En PIIE-studie estimerte at effekten av Trumps politikk med strengere immigrasjonspolitikk, høyere toller og økt politisk innflytelse på sentralbanken vil bidra til å gjøre amerikansk BNP mindre enn det ville vært dersom disse politikktiltakene ikke gjennomføres. Avhengig av kalibreringen av politikktiltakene anslås BNP å være mellom 1,5 og 6,6 prosent lavere enn referansebanen på lang sikt.