Formuesskatt er en skatt på netto formue, det vil si alle eiendeler fratrukket gjeld. Det inkluderer både eiendeler som er del av "privatformuen" som hus, bil, hytte og bankinnskudd og eiendeler som er del av "næringsformuen", det vil si investeringer i bedrifter, i praksis aksjer og direkteeide driftsmidler (ofte omtalt som "arbeidende kapital"). Eiendeler regnes med enten de er i Norge eller i utlandet, men den norske formuesskatten betales bare av fysiske personer bosatt i Norge.

De nominelle satsene i formuesskatten er på 1 prosent for formue opp til 20,7 mill. kroner og 1,1 prosent for formue over dette. I tillegg har hver person et bunnfradrag på 1,76 mill. kroner, slik at det ikke betales formuesskatt opp til dette nivået.

Formue verdsettes ulikt

Forskjellige typer eiendeler med samme omsetningsverdi får ulik skattemessig formuesverdi. Noen eiendeler unntas i sin helhet, som pensjonsrettigheter. Andre gis stor rabatt, som primærbolig, fritidsbolig og gårdsbruk. Noen verdsettes til full verdi, som bankinnskudd. Aksjer i unoterte selskaper kan få en lavere formuesverdi enn aksjer i børsnoterte aksjer. Det kan være gunstig for eiere av slike selskaper, men skaper også en terskel mot børsnotering. Ved fastsettelsen av formuen gjøres det ikke fradrag for latent skattegjeld, altså skatt som må betales om pengene tas ut av bedriften. En aksjonær må betale formuesskatt av hele verdien av investeringen, selv om en del av denne verdien vil tilfalle staten i enten utbytteskatt eller gevinstskatt når aksjen selges.

Som ledd i skatteforliket i 2016 ble det innført en verdsettelsesrabatt på aksjer og driftsmidler på 20 prosent. Rabatten ble økt til 45 prosent av Solberg-regjeringen, og redusert tilbake til 20 prosent av Støre-regjeringen. I 2025 er satsen i formuesskatten for formuer over 20 mill. kroner som nevnt 1,1 prosent Med verdsettelsesrabatt på 20 prosent blir det en effektiv sats på 0,88 prosent. Med en sats på 0,85 prosent og verdsettelsesrabatt på 45 prosent, var effektiv sats i 2021 på 0,47 prosent.

Formuesskatten er særnorsk

Ingen av våre nordiske naboland har formuesskatt – Danmark fjernet den i 1997, Finland i 2006 og Sverige i 2007. I Europa har bare Spania og Sveits formuesskatt. I disse landene er det store regionale forskjeller i bunnfradrag og satser, eksempelvis er det i Spania 100 prosent fritak i flere regioner, inkludert Madrid. I Sveits er kapitalbeskatningen vesentlig lavere enn i Norge, og skattesatsene varierer mellom kantonene. Det er også mulig for formuende innflyttere å inngå egne skatteavtaler som gir en relativt lav beskatning. Frankrike opphevet formueskatten i 2018 for å tiltrekke seg investeringer og stimulere til økonomisk vekst. Land som ikke har formuesskatt kan skattlegge kapitalbeholdningen på andre måter, som høyere skatter på arv og eiendom.

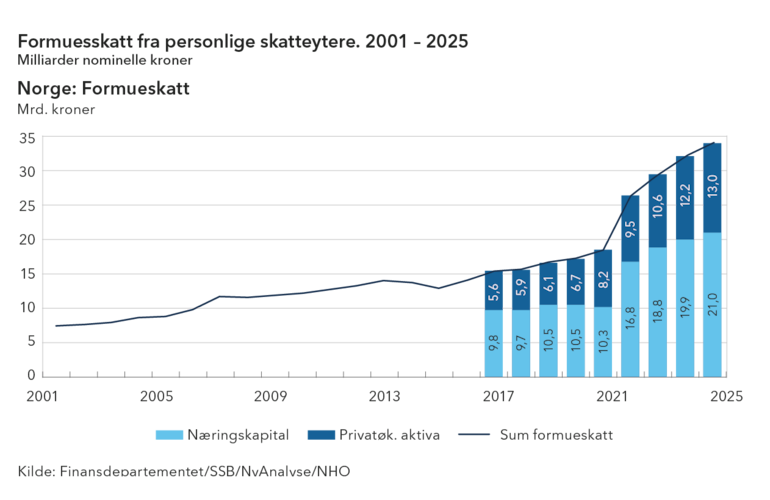

Formuesskatten har økt kraftig i siste periode

Provenyet fra formuesskatten, altså det stat og kommune tjener på den, har økt betydelig de siste årene. Formuesskatt på næringsformuen har økt fra estimerte 10,3 mrd. kroner i 2021 til 21 mrd. kr i 2025 og utgjør nå ca 62 prosent av total formuesskatt.

Formuesskatten har uheldige virkninger for investeringer

NHO ønsker at skattesystemet skal være utformet slik at det er gode insentiver til å ta risiko og investere i næringslivet. Dette handler om å styrke norsk konkurransekraft, slik at vi også i fremtiden har en solid økonomisk verdiskaping som kan bidra til å finansiere vår felles trygghet og velferd.

Formuesskatten gjør at bedriftseiere i Norge har mindre igjen til å investere i arbeidsplasser enn de som er bosatt i utenlandet. Er du bosatt i Norge må du ta høyde for at formuesskatten må betales hvert år, enten bedriften går med overskudd eller ikke.

Utbytte- og formuesskatten kan samlet gi en veldig høy effektiv beskatning av kapitalavkastning, over 100 % av avkastningen av investeringen i enkelte år. Da sitter man igjen med mindre på slutten av året enn man hadde på begynnelsen av året.

Dette kan begrense viljen til å gjøre risikable investeringer i oppstartselskaper, siden formuesskatten må betales hvert år, selv om det kan ta år før overskuddet kommer, om man i det hele tatt lykkes. Om man ikke lykkes er både hele investeringen og det man har betalt i formuesskatt, borte.

Eiere i Norge vil gjerne konkurrere, men det må være på like vilkår. I dag lønner det seg å eie en norsk bedrift fra utlandet fremfor å bo i kommunen der bedriften holder til. I urolige tider hvor det kan være enda vanskeligere å hente kapital i utlandet, særlig for mindre vekstselskaper, er det viktig at det også er privat kapital i Norge som kan bidra til finansiering av bedriftene.

Hva er løsningen?

NHO mener den beste løsningen er å avvikle formuesskatten, i første omgang på næringskapitalen (arbeidende kapital).

Det er også viktig med forutsigbarhet, altså at bedrifter og eiere kan forholde seg til et stabilt skatteregime over tid. NHO mener det bør søkes et forlik på tvers av de politiske blokkene for å sikre dette.

Skattealliansens forslag

Alliansen for norsk, privat eierskap, som består av 13 næringsorganisasjoner og representerer hele bredden av norsk næringsliv, har siden 2008 arbeidet for avvikling av formuesskatt på investeringer i næringsvirksomhet – også omtalt som arbeidende kapital. Alliansens forslag var utgangspunktet for stortingsforliket i 2016. Den arbeider fortsatt for videre nedtrapping med sikte på full avvikling for arbeidende kapital.

Les mer om skatter og avgifter

Les mer om privat eierskap