Innhold

- Temadel: Små forskjeller - mange nyanser

- Temadel: Næringslivets kapitaltilgang

- Temadel: Internasjonal handel i endring

- Fremtidig næringsstruktur og organisasjonsgrad

- Et endret kraftmarked - kan bedriftene tilpasse seg en ny virkelighet?

- CBAM og norsk næringsliv

-

Digitalisering og produktivitet

- Historisk tilbakeblikk på digitalisering

- Hvor digitalt er Norge?

- Historisk produktivitetsutvikling

- Digitalisering og produktivitet

- Nærmere om produktivitetsutvikling og digitalisering i næringer

- Ikke alle velferdsgevinster vises i tallene

- Digitalisering frigjør arbeidskraft, men hvor går den?

- Produktivitetsvekst fremover

- Næringslivets forventninger

- Begrensende faktorer for KI som produktivitetskatalysator

- Vedlegg

- Klimaendringer og økonomiske konsekvenser

- Sykefravær

- Arbeidskraftløftet

Digitalisering og produktivitet

Framtiden vil vise hvorvidt generativ KI vil gi betydelige målte produktivitetsgevinster utover tidligere anslag på fremtidig produktivitetsvekst. Tidligere anslag forutsetter en kontinuerlig teknologisk utvikling, slik vi også har hatt historisk. Det vil trolig ta tid før generativ KI er fullt utnyttet og alle produktivitetsgevinster kan realiseres. Mens mange virksomheter kan høste gevinster av KI-tjenester uten større investeringer, ved å ta i bruk "hyllevare", vil det for andre bedrifter være behov for større tilpasninger.

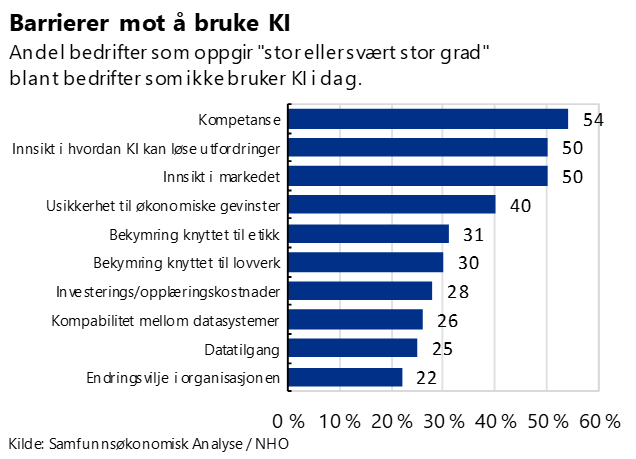

I SØAs spørreundersøkelse om KI fra høsten 2023, omtalt over, kommer det frem at manglende kompetanse er den største barrieren mot å bruke KI blant bedrifter som ikke bruker det i dag, jf. figuren over. Særlig er generell kompetanse blant ledere og ansatte en stor utfordring, hvor 54 prosent oppgir at kompetanse i stor eller svært stor grad er et hinder mot å bruke teknologien. I tillegg er innsikt knyttet til hvordan KI kan løse utfordringer og innsikt i markedet store barrierer mot å ta det i bruk.

Om lag 30 prosent oppgir momenter knyttet til etikk og lovverk som en stor barriere mot å bruke KI. I dag finnes det lite regulering direkte rettet mot KI, men omfattende regelverk knyttet til personvern. Usikkerhet knyttet til fremtidig regulering kan føre til at bedrifter avventer med å investere i KI eller å innføre KI i driften før dette er avklart, særlig for de bedriftene som er avhengig av, eller opererer med mer eller mindre sensitive data, hvor det er større sannsynlighet for at regulering kan komme til anvendelse og legge begrensninger på bruk. Medlemslandene i EU er blitt enige om en KI-forordning som skal til siste gangs behandling i Europaparlamentet i april 2024. KI-forordningen vil tre i kraft 24 måneder etter at den er vedtatt og publisert. I Norge har justisministeren nedsatt en arbeidsgruppe som utreder muligheten for parallell innføring av KI-forordningen i Norge og EU.

Til syvende og sist er det teknologiens evne til å skape verdier som er avgjørende for om den blir tatt i bruk, forutsatt at det regulatoriske rammeverket tillater det. To av fem oppgir at usikkerhet knyttet til økonomiske gevinster er en stor barriere. Selv om teknologien kan skape verdier og effektivisere, vil det som regel være nødvendig å gjennomføre andre investeringer og/eller kompetanseheving. For eksempel vil det i mange tilfeller være nødvendig at KI anvendes på bedriftens egne systemer eller egne data. Slike investeringer kan være kostbare, tidkrevende og kreve annen kompetanse enn bedriften har tilgang på. Drøyt hver fjerde oppgir høye investerings- og opplæringskostnader som store hindre for å ta i bruk KI.

At det finnes mange hindre mot å ta i bruk teknologi er ikke noe nytt. Som omtalt i avsnittet om historisk tilbakeblikk på digitalisering viser historien at det som regel tar mange år fra en ny teknologi kommer på markedet til den er i allmenn bruk. Samtidig er det mange eksempler, særlig fra nyere tid, på at digitale teknologier kan få raskere fotfeste.

I tillegg til hindrene som bedriftene svarer at de har erfart, kan det være andre hindre, knyttet til norsk geografi, kultur og juridiske forhold, som begrenser hvor raskt digital teknologi og særlig KI-teknologi kan få innpass og hvor godt den kan utnyttes her, sammenlignet med andre land. Den høye internettbruken i Norge vitner om at man i stor grad har klart å håndtere utbygging av infrastruktur, tross spredt bebyggelse. Geografien kan likevel legge begrensninger. Eksempelvis er det enklere med selvkjørende biler i en amerikansk by med brede veier og snøfrie vintre, enn under de mer krevende trafikale forholdene mange steder i Norge. Likeledes er automatisert levering hjem mer krevende i spredt bosatte Norge.

Europeiske land har gjennomgående strengere personvern, som begrenser hvordan data kan brukes. Generativ KI og språkmodeller utviklet av de store internasjonale selskapene er i stor grad trent på utenlandske datasett, som i hovedsak består av engelsk språk. Det vil begrense hvor godt modellene fungerer i en norsk kontekst. Norge er et lite marked, som betyr færre individer og virksomheter å trene på. I tillegg kan utenlandske selskaper finne at norsk språk og samfunnsforhold ikke er det som prioriteres først i utviklingen. Det er også utviklet norske modeller, eksempelvis NorGPT hos NTNU. For at modellene skal fungere godt på norsk, forutsetter det tilgjengelighet av norske data av god kvalitet som modeller kan trenes på. På dette området har myndighetene en viktig rolle i å sørge for at offentlige datasett så langt det lar seg gjøre tilgjengeliggjøres og kan utnyttes av allmennheten i Norge.

KI har et stort potensial for misbruk. Eksempler er såkalte "deepfakes", der KI-genererte bilder, videoer eller lyd presenterer falske hendelser eller etterligner personer, for økonomisk svindel eller politiske formål. Å motvirke misbruk vil kreve ressurser i form av regulering, utviklingskostnader, opplæring mv., som også reduserer den samlede gevinsten ved teknologien.

Historisk tilbakeblikk på digitalisering

I sin kjerne er digitalisering å konvertere viten om den fysiske verden til elektronisk lagret informasjon, som i neste instans muliggjør en mye mer effektiv deling og analyse av denne informasjonen. Investeringen, og potensialet for å skape verdi, ligger i vår tid ikke i det IT-utstyret man kjøper, eller drifter på en SaaS-plattform[1], men i den mengden data som bedriften har samlet, eller evner å skape/samle.

Verdiskapningen skjer gjennom at dataene tas i bruk. Det ikke delingen av data, men bruken av den digitaliserte kunnskapen om den fysiske verden som gir dataene verdi. Digitale verktøy får verdi når de hjelper oss med å lese og analysere lagrede data. Og omvendt; digitale verktøy har minimal verdi om data ikke finnes, eller er lagret på en ustrukturert måte, slik at analyse ikke er mulig.

Det økonomiske poenget ligger her: mange industribedrifter har i tiår lagret innsikt og data, men fysisk, som i ringpermer eller ansattes hoder. Kunnskapen kan endog ha vært åpent tilgjengelig. Men den har likevel vært vanskelig å nyttiggjøre seg på en systematisk måte.

Det nye i vår tid, særlig etter 2010, er at teknologien for å lagre og dele, datasentre og ulike former for SaaS/skybasert programvare er blitt lett tilgjengelig. Bedrifter kan lett samle, strukturere og deretter dele og bruke data. De siste årene har kombinasjonen av enorme mengder lagrede data og mye kraftigere datamaskiner, ledet til at egentlig relativt moden KI-teknologi har hatt sterk vekst i praktisk bruk og nytte.

Den økonomiske verdiskapningen kan veldig enkelt skje på to måter. Teknologien, i kombinasjon med digitalisert kunnskap/observasjoner kan bestå i at man gjør ting enklere, og dermed kutter kostnader. Eller den kan skape nye mulige verdier, i form av evne til å løse problemer som man ikke kjente fra før, eller som man kjente, men aldri har kunnet løse.

Katz (2017) [2] deler digitaliseringsutviklingen i ulike bølger av fremskritt. Den første digitaliseringsbølgen var knyttet til innføring av teknologier som ble utviklet mellom 1950 og 1960. Teknologiene omfattet blant annet automatisering av dataprosesser, samt overvåking og rapportering, telekommunikasjonsteknologier som bredbånd og talekommunikasjon. Disse teknologiene ble primært tatt i bruk i perioden 1960 til 2000.

Den andre digitaliseringsbølgen var teknologier utviklet 1970-1990 og tatt i bruk fra 1995 frem til i dag, og innebar spredning og innhenting av informasjon via internett og tilhørende digitale markedsplattformer.

Den tredje digitaliseringsbølgen omfattet en rekke avanserte teknologier, for eksempel stordata, tingenes internett, robotikk, kunstig intelligens mm. Ifølge Katz ble disse utviklet fra 1980-tallet og tatt i bruk særlig fra 2010-tallet og frem til i dag.

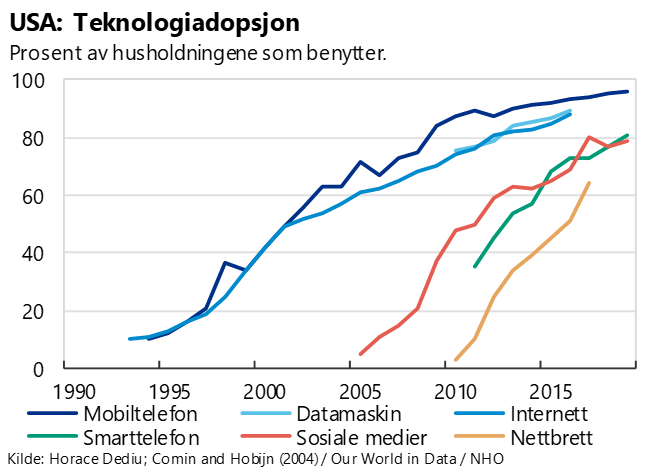

Historien viser at det noen ganger tar tid for mange digitale teknologier å bli tatt i bruk, etter at de er utviklet. For eksempel var det i 1995 om lag 11 prosent av husholdningene i USA som benyttet internett. Ti år senere var andelen passert 60 prosent. Mobiltelefonen hadde om lag samme utvikling, og det samme gjelder smarttelefon og nettbrett som kom senere. For husholdningene ga tilgang til internett også selve datamaskinen mye større verdi, nettopp fordi internettet ga tilgang til uendelige mengder data. Derfor er det heller ikke overraskende å observere at bruken av disse beveger seg i tandem.

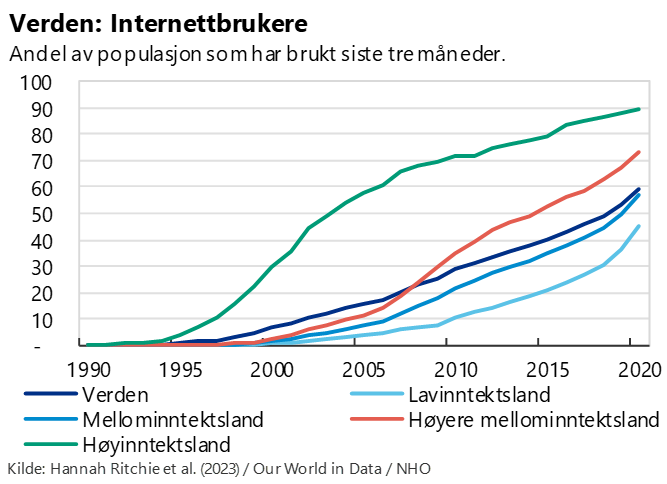

Antallet internettbrukere i ulike land avspeiler inntektsnivået. I land med lavt inntektsnivå har digitaliseringen gått tregere. I 2020 hadde bare annenhver person i lavinntektsland benyttet internett de siste tre månedene, jf. figur nedenfor. Det betyr at det fortsatt er potensial for store digitaliseringsgevinster mange steder i verden.

Generativ KI er en type KI som skaper innhold basert på modellens treningsdata og brukerens input. Utrullingen av generativ KI i fjor kan tyde på at digitaliseringsprosessen nå går raskere enn før.[3] Etter mange år med gradvis utvikling, har KI gjort store byks de siste årene. Mer tilgjengelige data, bedre algoritmer og kraftigere regneressurser har gjort det mulig med enorme fremskritt for KI på kort tid. ChatGPT og andre tilsvarende KI-verktøy ble lansert i slutten av 2022 og spredte seg raskt gjennom 2023, se nærmere omtale av bruk og omfang under.

[1] Software as a Service: Programvare lisensiert ut som et abonnement, som innebærer at programvaren til enhver tid er oppdatert.

[2] Katz, R. L. (2017). Social and Economic Impact of digital transformation on the economy. ITU Gsr-17 Discussion Paper, 4–41.

[3] Chart: The Rising Speed of Technological Adoption (visualcapitalist.com)

Hvor digitalt er Norge?

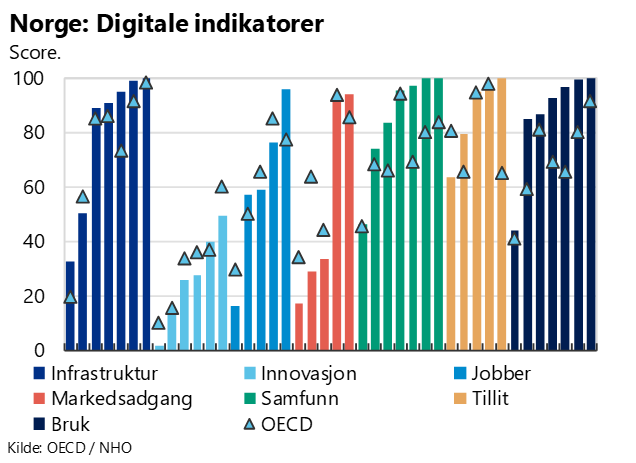

Det finnes flere indikatorer på graden av digitalisering, som digital infrastruktur, digital kompetanse og bruk av digitale verktøy, som hver for seg og sammen sier noe om graden av digitaliseringen i et samfunn. Å måle graden av digitaliseringen i en økonomi krever derfor en helthetlig tilnærming som tar hensyn til flere dimensjoner av teknologisk integrasjon, fra digital tilstedeværelse og infrastruktur til kompetanseutvikling og innovasjon.

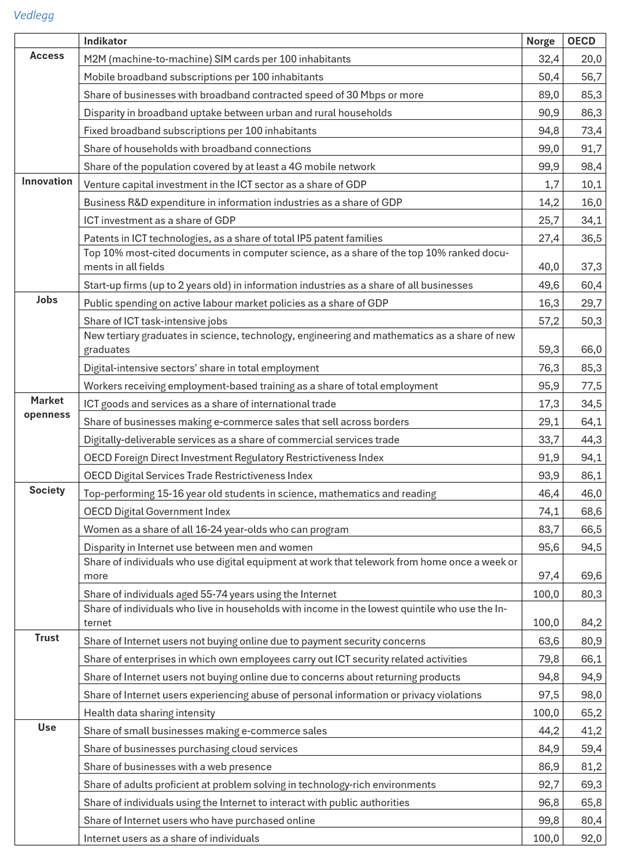

OECD peker på seks hovedområder som til sammen sier noe om et lands relative grad av digitalisering; infrastruktur (tilgang), bruk, samfunn, innovasjon, jobber, tillit og markedsadgang, se figur nedenfor og tabell i vedlegg for en oversikt over alle kategoriene.[1]

Infrastruktur omfatter indikatorer som bredbånd og mobilt bredbånd og om det dekker hele landet. Bruk gir et sett med indikatorer som beskriver hvor stor andel av populasjonen som benytter internett og hvor stor andel av individer og bedrifter som bruker internett enten i virksomheten eller til å handle på nett. Samfunn favner indikatorer over internettbruk fordelt på ulike grupper i samfunnet, som internettbruk for kvinner og menn, personer over 55 år, hjemmekontorbruk og andelen studenter som skårer høyt i teknologifag, matematikk og lesing. Innovasjon samler indikatorer for forskning og utvikling som andel av BNP, patenter i IKT-teknologi og mest siterte dokumenter innen programmering. Jobber samler hvor stor andel som jobber i digital-intensive næringer av samlet sysselsetting. Tillit indikerer noe om hvor mye helsedata som deles med forskere og andelen av individer og virksomheter som opplever datakriminalitet. Markedsadgang sier noe om andelen tjenester som er digitale og digital eksportandel og utenlandske investeringer.

Ifølge denne målingen er Norge på topp hva angår deling av helsedata, og har dessuten en høy andel internettbrukere i alderen 55-74 år og blant de med lavinntekt. Svakest gjør Norge det på innovasjon og markedsadgang. Innen innovasjon rangeres Norge lavt grunnet lite risikokapital, forskning og utvikling i IKT og investeringer i IKT. Norges rangering på markedsadgang trekkes ned av lite eksport av IKT-tjenester og andre digitale tjenester, og internasjonal e-handel. Denne type indikatorer pekes ut som viktige for Norges omstillingsevne, jf. også Abelias omstillingsbarometer.

I denne temadelen vil vi gå litt nærmere inn på enkelte indikatorer som fra empiriske undersøkelser påvirker produktivitet direkte; først og fremst indikatorer som sier noe om utvikling i infrastruktur og bruk av denne, bruk av digitale løsninger i samfunnet og digitalisering av offentlig forvaltning.

Infrastruktur og bruk av denne

Digital infrastruktur og bruk av digitale løsninger i befolkningen er avgjørende for teknologisk utvikling. Ifølge SSB hadde 99 prosent av alle foretak tilgang til internett i 2023. I tillegg til tilgang på internett, er flere av de nye datateknologiene avhengige av hastighet på internett, lagring av data og maskinkraft. Utbygging av 5G-nett og bredbånd øker tilgangen til raske nett.

Ifølge OECD ligger Norge over gjennomsnittet på alle underindikatorer knyttet til digital infrastruktur, med unntak av gjennomsnittlig månedlig datatrafikk per mobilt bredbånd. Sistnevnte må imidlertid ses i sammenheng med at 99 prosent av alle norske husholdninger har tilgang til bredbånd. Nasjonal kommunikasjonsmyndighets siste dekningskartlegging viser pr første halvår 2023 hadde 96,6 prosent av husstandene tilbud om høyhastighetsbredbånd med minst 100 Mbit/s nedlastingshastighet. OECD-gjennomsnittet er om lag 55 prosent.

Norge lå i 2022 på topp i bruken av internett både privat og ved bruk av offentlige tjenester. Nesten ni av ti nordmenn bruker internett i kontakt med offentlige myndigheter, og tre av fire nordmenn bruker offentlige digitale skjemaer. Bruken av internett er relativt høy på tvers av alders- og inntektsgrupper. Vel 99 prosent av aldersgruppen 55-74 år bruker internett. Ifølge OECD er dette høyest av alle land i panelet. Norge har også en relativt høy andel personer med lav inntekt som bruker internett. I 2022 kjøpte 82 prosent av befolkningen varer og tjenester over internett, det tredje høyeste i verden.

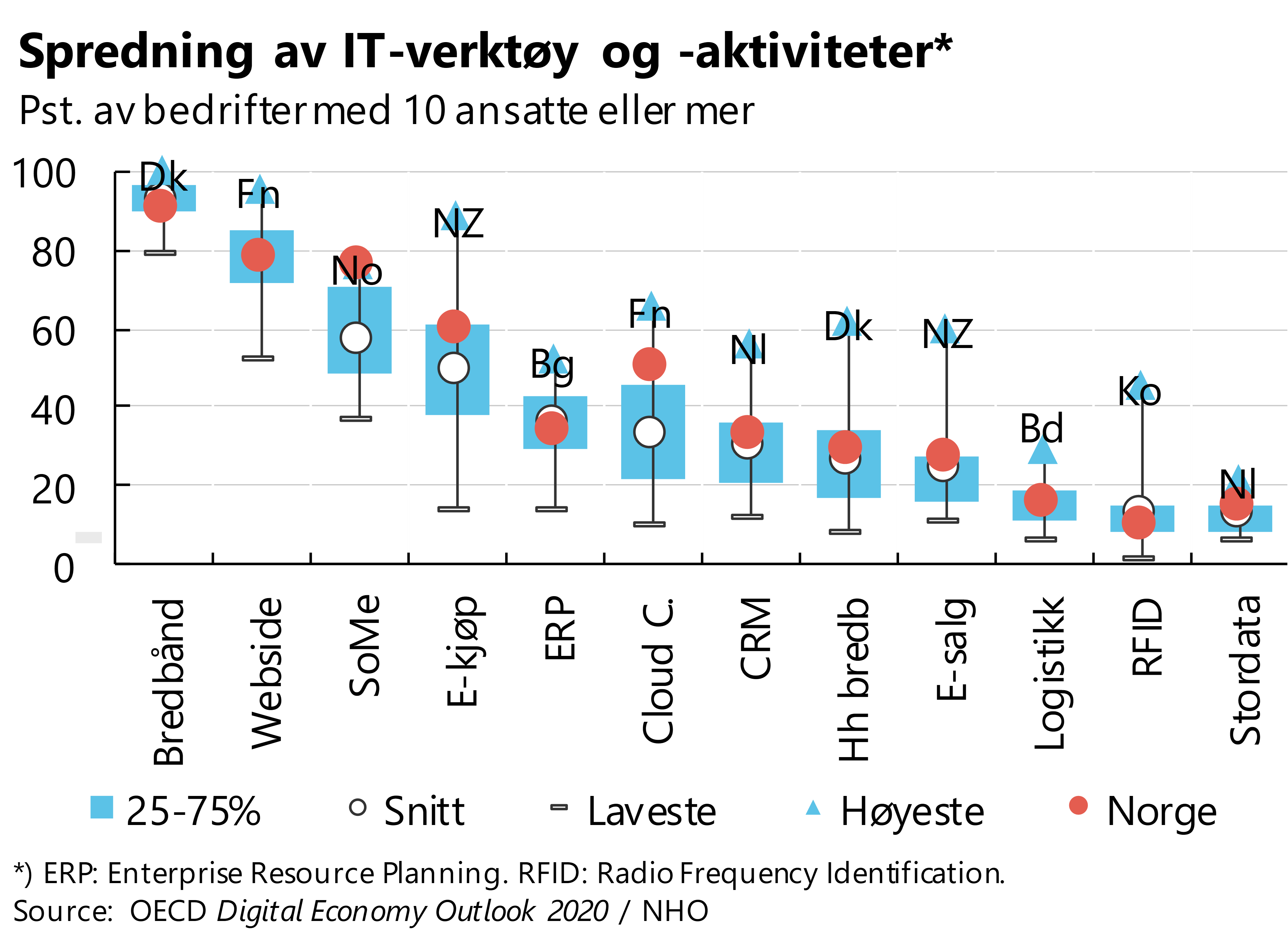

Det samme bildet gjelder bruk av ulike teknologier i bedrifter, jf. figur under. Norge ligger godt over gjennomsnittet og i mange tilfeller i øvre fjerdedel blant bedriftenes bruk av ulike teknologier som sosiale medier, digital handel, skytjenester og CRM-systemer.

Datautnyttelse

Det er potensial for økt bruk av digitale løsninger i næringslivet generelt. SSB peker på at siden 2012 har langt flere bedrifter fått digitale løsninger. I 2023 har 43 prosent av virksomhetene et system for deling av informasjon mellom regnskap, planlegging, produksjon og markedsføring for den interne forretningsdriften (ERP).

Andel som har CRM (digital kundeinformasjon) er om lag på nivå med de som har ERP, mens andelen som analyser dataene om kundene er om lag 10 prosentenheter lavere. Datadeling er fortsatt på et ganske lavt nivå, og kun hver fjerde bedrift deler data elektronisk med leverandører eller kunder. Målt med disse indikatorene er informasjons- og kommunikasjonsbransjen mest digitalisert, og overnatting og servering minst, jf. figur under.

Det er også rom for forbedring knyttet til utnyttelse av offentlige datasett, både i det offentlige selv, og i næringslivet. Norge rangerer på 10. plass på modenhet for åpne data blant 34 land i Europa. Kun 22 prosent av offentlige virksomheter har i stor eller svært stor grad gjenbrukt data fra andre offentlige virksomheter på tvers av sektorområder.[2]

Digital innovasjon

Norges samlede FOU-investeringer som andel av BNP ligger lavere enn gjennomsnittet av OECD-land. Også andelen patenter innen IKT-næringer som andel av samlede IP5-patenter i Norge er lav, jf. tredje stolpe under "innovasjon" i figuren på foregående side. Her ligger Norge bak sammenliknbare industriland, og bak gjennomsnittet både for EU-området og OECD-landene som helhet.

Digitalisering av offentlig forvaltning

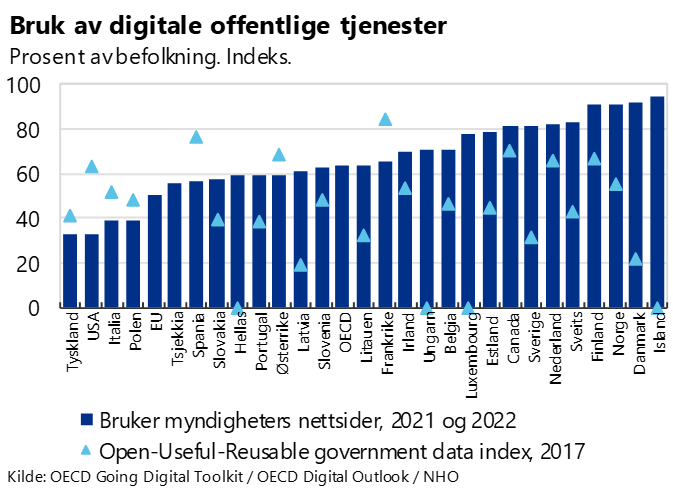

Norge ligger i tet når der gjelder bruk av digitale offentlige tjenester, jf. figur nedenfor. Digitalisering av offentlig sektor innebærer bruk av digitale teknologier i leveringen av offentlige tjenester (f.eks. administrative prosedyrer for enkeltpersoner og bedrifter, e-anskaffelser) og elektronisk deling av offentlige data. Internasjonale erfaringer tyder på at en mer digital offentlig forvaltning kan fremme nye arbeidsformer i forvaltningen, på lik linje som i næringslivet (OECD, 2018)[3].

Samarbeid mellom offentlige og private aktører har bidratt til effektiviseringen av det offentlige i Norge, eksempelvis gjennom Digital Samhandling Offentlig Privat (DSOP). Her samarbeider Finans Norge/Bits, som representerer bankene og forsikringsselskapene, med Skatteetaten, Brønnøysundregistrene, NAV og flere andre offentlige aktører med å digitalisere og effektivisere ulike prosesser i samfunnet. Et eksempel på en prosess som er blitt effektivisert er samtykkebasert lånesøknad, hvor bankene med låntakers samtykke kan hente relevant informasjon direkte fra Skatteetaten. Det sparer tid i behandlingen av søknaden både for banker og kunder. Andre eksempler er digital konkursbehandling, hvor bankene får digitalt varsel om konkurs og automatisk kan stenge konti, effektivisering av prosesser for etablering av nye selskaper, og deling av informasjon fra NAV til forsikringsselskaper om vedtatte ytelser, som kutter behandlingstid for forsikringssaker. I DSOPs aktivitetsrapport fra 2022 anslås gevinsten av dette arbeidet til 48 milliarder kroner over en 10-årsperiode.

Det er imidlertid fortsatt store muligheter for forbedring av den digitale forvaltningen. Ifølge Digitaliseringsdirektoratet er Norge på 9. plass blant 30 europeiske land på digital samhandling i det offentlige, målt i rammeverk for digital samhandling.[4] Forbedringsområder er særlig knyttet til digital inkludering og tilgjengelighet, og flerspråklighet. DFØ peker også på at selv om det digitale kompetansenivået er høyt, er innbyggerne bare delvis fornøyde med selve innloggingsløsningene på offentlige digitale tjenester og muligheten til selv å utføre oppgaver over internett.[5] Ifølge Digitaliseringsdirektoratet har kun 52 prosent av innbyggerne noen eller høy grad av tillit til at digitale tjenester fra offentlige myndigheter ivaretar deres rettigheter, mens 30 prosent mener det er lett å skape sammenheng mellom henvendelser når de har behov for å kontakte flere offentlige myndigheter for å få løst sin sak. Det er også utfordringer knyttet til å hente ut gevinster av digitalisering, Bare 30 prosent av offentlige virksomheter oppgir å ha lykkes i stor grad med å realisere forventede gevinster fra digitaliseringsprosjekter.[6]

Digital helse

OECDs indikator måler i hvilken grad nasjonale helsedata kan deles med nasjonale og internasjonale interessenter, som for eksempel uavhengige forskningsinstitusjoner. Norge, Finland og Danmark scorer 100 prosent på deling av digitale helsedata med alle interessentgrupper. Personlige helsedata er blant de mest sensitive når det gjelder enkeltpersoners personvern. Slike data er også avgjørende for å bidra til å gjøre helsesystemer mer effektive, forbedre pasientresultater og utvikle nye behandlingsmetoder.

Kunstig intelligens

En uavhengig ekspertgruppe nedsatt av den europeiske kommisjonen (2019) definerte kunstig intelligens som: "Kunstig intelligente systemer utfører handlinger, fysisk eller digitalt, basert på tolkning og behandling av strukturerte eller ustrukturerte data, i den hensikt å oppnå et gitt mål. Enkelte KI-systemer kan også tilpasse seg gjennom å analysere og ta hensyn til hvordan tidligere handlinger har påvirket omgivelsene" (oversettelse fra Kommunal og distriksdepartementet, tidligere Kommunal- og moderniseringsdepartementet) og som er definisjonen som er benyttet nasjonal strategi for kunstig intelligens.

Kunstig intelligens har vært utviklet og benyttet i lang tid for å løse mer eller mindre komplekse oppgaver. Eksempelvis brukes bildegjenkjenning for kvalitetskontroll i mange produksjonslinjer, eller smarte algoritmer som løpende planlegger og optimaliserer produksjonen. Mange bedrifter har også tatt i bruk eller funnet nye bruksområder for teknologien de senere årene. Samfunnsøkonomisk analyse (2024) og NHOs årskonferanse 2024 viser flere eksempler på hvordan bedrifter har brukt KI-teknologi for effektivisering.

Eksempelvis leverer Volür KI-teknologi til slakterier, som optimaliserer bruk av kjøtt i videreforedling. Teknologien er basert på data fra slakterier og fabrikker samt retningslinjer for produksjon. Med teknologien har selskapet klart å bruke ca. 10 prosent færre dyr for samme mengde ferdige produkter.

Teknologivirksomheten Consigli bruker KI på store mengder data for å prosjektere bygg. Selskapet anslår at verktøyet reduserer antall komponenter og horisontale føringer med 20 prosent.

Equinor bruker KI for å overvåke for eksempel roterende utstyr for å oppdage feil så tidlig som mulig, slik at tiltak kan gjennomføres for å unngå nedetid.

Generativ KI er en type KI som kan skape innhold basert på modellens treningsdata og brukerens input, såkalte "prompts", og det er særlig denne typen KI som mange forventer at vil bidra til økt produktivitet fremover. Input i disse modellene er ofte tekst, men kan også være andre data, som lyd eller bilder. Modellen returnerer det som i henhold til modellens treningsdata best mulig besvarer brukerens henvendelse. Generativ KI kan returnere både tekst, bilder, video og lyd, basert på hva brukeren ber om.

ChatGPT er trolig den mest kjente KI-tjenesten basert på generativ KI. Dette er en språkmodell hvor brukeren legger inn tekst, og tjenesten benytter sannsynlighetsberegning til å gi tilpassende svar. Flere andre aktører har siden lansert lignende språkmodeller, blant annet Google, Facebook, Microsoft og Snapchat.

KI-teknologien er annerledes enn annen teknologi og åpner mange nye muligheter. Den muliggjør en ny type grensesnitt mellom bruker og datamaskin, der en kan kommunisere ved hjelp av naturlig språk, i stedet for å måtte bruke tidvis kompliserte grafiske eller kommandobaserte brukergrensesnitt. Det muliggjør at arbeidsoppgaver kan utføres mer effektivt.

Generativ KI kan lage innhold som tidligere krevde mye tid og/eller ressurser, eller spesiell fagkompetanse og verktøy.

[1] https://goingdigital.oecd.org/en/countries/nor

[2] https://www.digdir.no/rikets-digitale-tilstand/mal-4/3518

[3] OECD (2018). Going Digital in a Multilateral World - An Interim Report to Ministers

[4] https://www.digdir.no/rikets-digitale-tilstand/eif-monitorering/5235

[5] Temarapport: Digitalt kompetente innbyggere må vente på offentlig sektor | DFØ (dfo.no)

[6] https://www.digdir.no/rikets-digitale-tilstand/status-pa-malene-i-digitaliseringsstrategien/3478

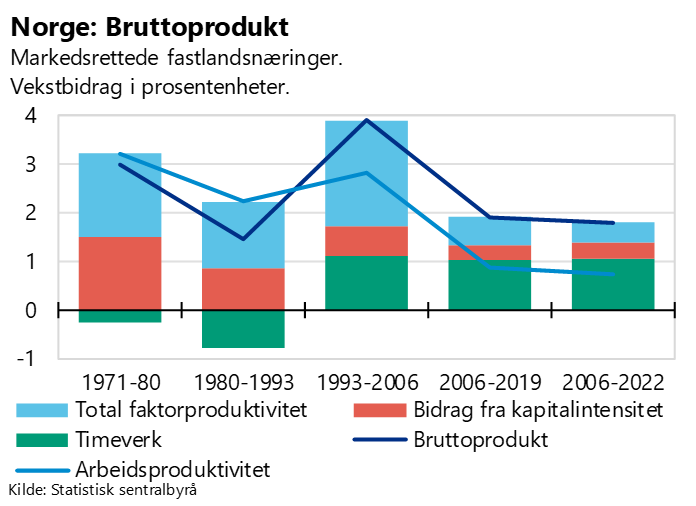

Historisk produktivitetsutvikling

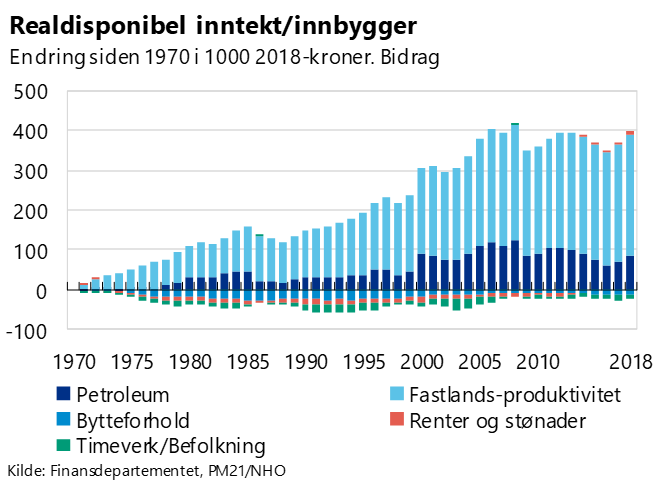

Digitaliseringen har altså pågått over en lengre tid i Norge og påvirket utviklingen av norsk økonomi. Siden 1970 har Norge hatt en kraftig økning i disponibel realinntekt per innbygger. Hele fire femdeler av denne inntektsøkningen skyldes økt arbeidsproduktivitet i fastlandsnæringene.[1]

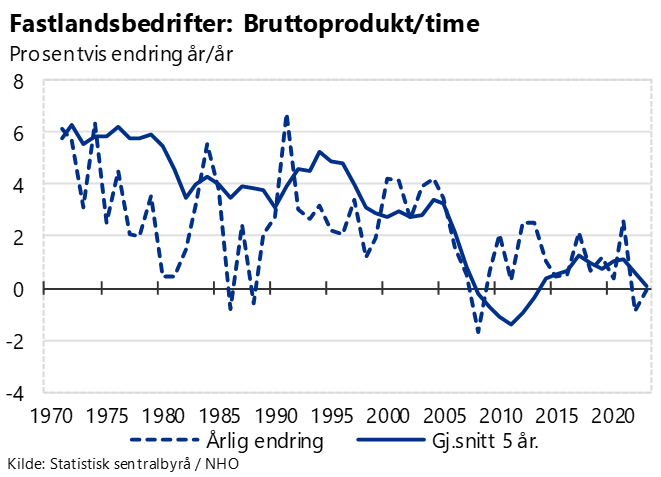

Etter finanskrisen har produktivitetsveksten avtatt markert, jf. figur under. Det er flere årsaker til det. For det første vokser tjenesteproduksjonen raskere enn vareproduksjonen. Siden førstnevnte historisk har lavere produktivitetsvekst, trekkes gjennomsnittlig produktivitet ned. (Men den reelle produktivitetsutviklingen kan være høyere siden produktiviteten i tjenestenæringene er mer krevende å måle.)

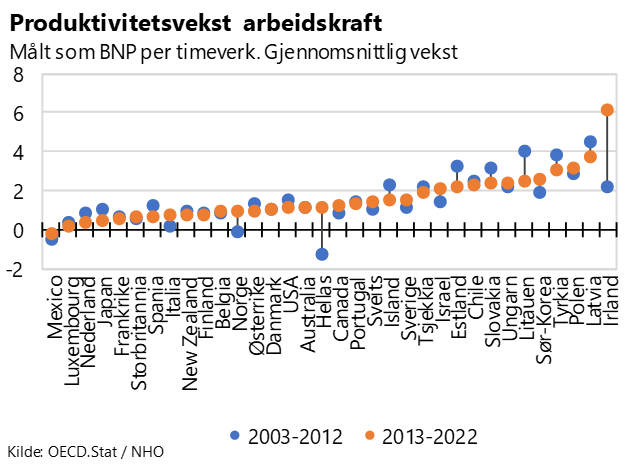

For det andre kan lave renter ha bidratt til å holde liv i flere lavproduktive virksomheter. Lav produktivitetsvekst finner vi derfor igjen i mange OECD land, se figur. For Norges del har vi i tillegg hatt flere perioder med lavkonjunkturer og liten kapasitetsutnyttelse og det utføres færre timeverk i petroleumsvirksomheten. Det kan ha bidratt til at produktivitetsveksten har vært lavere enn i mange andre OECD-land, jf. figur under. Med store næringsvise forskjeller i produktiviteten, kan også endringer i næringssammensetningen ha spilt inn.

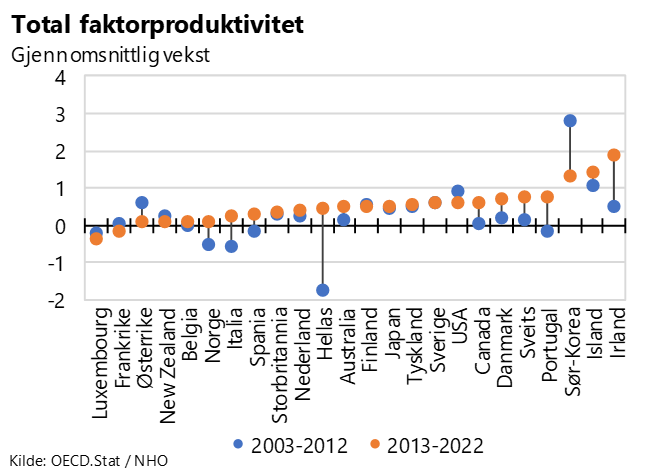

Arbeidskraftsproduktivitet inkluderer også effekten av et høyere investeringsnivå og effekten av at andre innsatsvarer blir mer effektive. Total faktorproduktivitet[2] kan beregnes ved å trekke fra vekstbidragene fra arbeidskraft og kapital i bruttoproduktet. SSB har beregnet at i perioden forut for 2006, kan mer en halvparten av veksten i bruttoproduktet tilskrives TFP-vekst. Videre sto redusert TFP-vekst for mer enn 80 prosent av nedgangen i den årlige volumveksten i bruttoproduktet etter 2006. SSB har også beregnet at den gjennomsnittlige årlig økningen i kapitalintensitet har avtatt over tid, fra 1,5 prosent i 1971-1980 til 0,3 prosent i siste periode 2006-2022. Arbeidskraftsproduktiviteten har falt mer enn TFP-veksten.

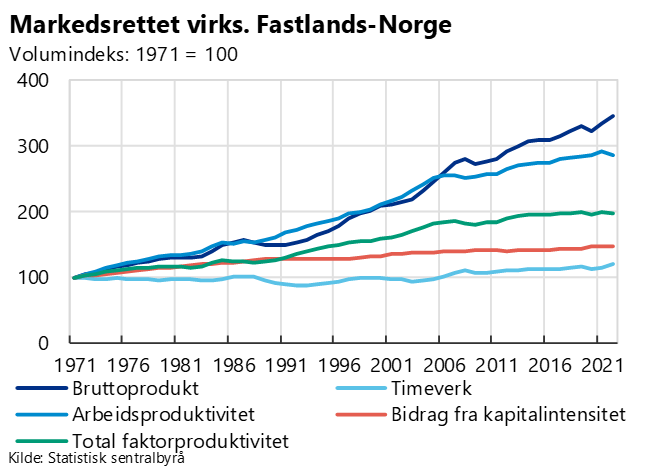

Den akkumulerte betydningen av de årlige bidragene til volumveksten i bruttoproduktet i de markedsrettede fastlandsnæringene etter 1970 er vist i figuren under. Figuren viser at bruttoproduktet i de fastlandsbaserte næringene har vokst med 3,5 ganger siden 1971. TFP-indeksen har om lag doblet seg og kapitalintensiteten har bare bidratt med halvparten av dette. Timeverksveksten har vært beskjeden sett over denne perioden.

[1] Arbeidskraftsproduktivitet er forholdet mellom verdiskaping og bruken av arbeidskraft.

[2] Ifølge SSB boks 5.2 i Økonomisk utsyn 2022, kan man måle TFP-vekst som forskjellen mellom veksten i bruttoproduktet og et veid gjennomsnitt av vekstratene for arbeidskraft og realkapital med løpende kostnadsandeler som vekter. Gitt forutsetningene som normalt gjøres i

produktivitetsberegninger, vil veksten i arbeidskraftsproduktiviteten være lik TFP-veksten pluss veksten i realkapital per timeverk, vektet med kapitalens kostnadsandel. For næringer finnes det flere produksjonsmål, de vanligste er produksjon og bruttoprodukt. Jo grovere næringsinndelingen er, desto mer relevant er bruttoprodukt fremfor produksjon.

Digitalisering og produktivitet

Digitalisering bidrar til økt produktivitet på flere måter. For det første blir selve informasjons- og kommunikasjonsteknologiindustrien mer effektiv, som gir lavere kostnader på digitalt utstyr og tjenester, som i neste omgang gjør det mer lønnsomt for andre virksomheter å investere og ta i bruk digitale verktøy. For det andre blir selskapene som tar i bruk digitale verktøy mer produktive. For det tredje kan digitale plattformer lette samhandling mellom bedrifter og bidra til økt produktivitet. For det fjerde kan digitale plattformer bidra til en bedre match mellom de som tilbyr en tjeneste og de som etterspør den samme varen eller tjenesten. For det femte kan KI bidra til å forbedre alle de nevnte sammenhengene, jf. ytterligere omtale under.

Digitalisering er ikke i seg selv tilstrekkelig

Effekten av digitale verktøy er avhengig av både tilgjengelig digital infrastruktur, brukere, og kunnskapen til å bruke og utvikle verktøyene. Det er en gjensidig avhengighet mellom disse, som innebærer at det er krevende å identifisere effekten fra det enkelte tiltaket på produktivitet, både for enkelte virksomheter og for samfunnet som helhet.

Det betyr at effekten av en virksomhets investering i digitale verktøy også avhenger av dens evne til å tilpasse seg endret etterspørsel, til å innovere og til å skaffe kvalifisert arbeidskraft, samt av den digitale infrastrukturen og det digitale kompetansenivået i økonomien. OECD framhever at selv om digitalisering antas å trekke opp produktivitetsveksten, er digital teknologi komplementær med bedriftenes evne og muligheter til å utnytte denne. Politikk som fremmer konkurranse og allokering av ressurser har også betydning for effektene. En tidlig studie på norske data indikerer at for å oppnå en god avkastning av hver krone virksomheter investerer i informasjons- og kommunikasjonsteknologi, så kreves gjerne ytterligere investeringer i størrelsesorden 8-9 kroner i organisasjonsutvikling og omlegging av arbeidsrutiner (Rybalka, 2008).[1] Etter hvert som det digitale kompetansenivået i befolkningen bedres og digitale verktøy i større grad allerede er innarbeidet i produksjonsprosesser, kan det imidlertid tenkes at kostnadene knyttet til organisasjonsutvikling og omlegging vil bli lavere enn dette tidligere anslaget.

Dokumenterte produktivitetseffekter av digitalisering

På virksomhetsnivå er det krevende å identifisere effekten av digitalisering på produktivitet, fordi mer produktive bedrifter i større grad også tar i bruk ny teknologi, dvs. at kausaliteten går begge veier. OECD viser til en rekke litteraturstudier, som finner en positiv sammenheng mellom digitalisering og produktivitet, som Draca et al. (2009), Syverson (2011) and Gal et al. (2019)[2].

For å identifisere den direkte effekten av digitalisering på produktivitet, studerer man hva som skjer med virksomheter som får bedre tilgang til internett, hastighet eller mer maskinkraft sammenlignet med andre virksomheter, se OECDs gjennomgang, der de viser til studier av Grimes m.fl. (2011), Akerman m.fl. (2015) og DeStefano m.fl. (2019). [3] Grimes m.fl. (2011) fant at økt investering i bredbånd løftet bedriftenes produktivitet med 7–10 prosent i New Zealand. Basert på norske data fant Akerman m.fl. (2015) at bredbånd økte den marginale produktiviteten til høyt kvalifiserte arbeidstakere, men reduserte den for lavt kvalifiserte. Basert på britiske data fant DeStefano m.fl. (2019) at skylagring forbedret produktiviteten til små bedrifter. I motsetning til dette fant DeStefano m.fl. (2018) ingen effekt av høyhastighets bredbånd på produktiviteten, men en at større bedrifter oftere har denne teknologien.

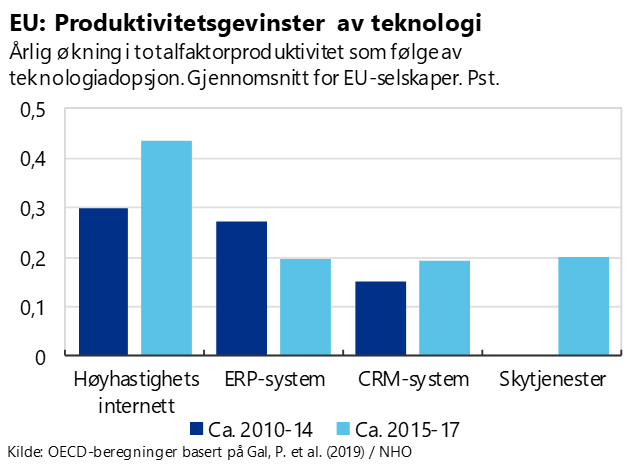

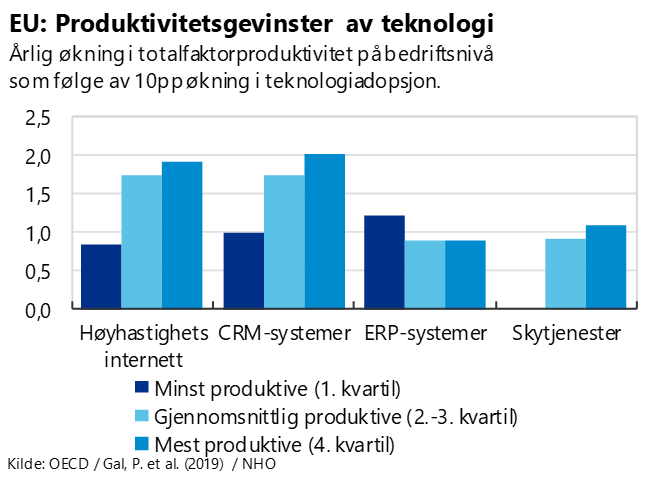

Gal et al. (2019) viser at i EU-bedrifter med minst ti ansatte har bruk av ulike digitale teknologier løftet produktiviteten med 0,2-0,4 prosentpoeng årlig, jf. figuren under. Dette er isolerte effekter, slik at bruk av flere teknologier har gitt større produktivitetsløft. Ettersom det er samspill mellom teknologiene, kan imidlertid effektene ikke summeres direkte.

Nyere forskning på norske data finner signifikante effekter på produktivitetsutviklingen på virksomhetsnivå av investeringer i informasjons- og kommunikasjonsteknologi, immaterielle investeringer i forskning og utvikling og organisatorisk kapital– se Raknerud og Rybalka (2021).[4] Estimeringene tyder på at virksomheter som øker investeringene med én prosent øker produktiviteten med 0,1 til 0,15 prosent, og dermed noe lavere enn resultatene i figuren over. Dersom virksomhetene bare investerer i digitalt utstyr, oppnår de kun en tredjedel av effekten. Også tidligere studier tyder på at mer investeringer i informasjons- og kommunikasjonsteknologi øker produktiviteten i næringslivet (Rybalka, 2008). Også i denne studien finner hun en positiv samspillseffekt mellom investeringer i digitalt utstyr og omfanget av ansatte med høy utdannelse.

Generativ KI og produktivitet

Generativ KI kan helt eller delvis erstatte arbeidsoppgaver i en del yrker. Eksempelvis kan en del kreative arbeidsoppgaver løses ved hjelp av verktøy basert på kunstig intelligens, og kan dermed redusere etterspørselen etter for eksempel illustratører, grafisk designere og fotografer.

Generativ KI bidrar også til å automatisere prosesser som tidligere krevde menneskelige vurderinger. Generativ KI har evnen til å lære og er derfor bedre til å håndtere tvilstilfeller enn mange tidligere automatiseringsrutiner. Eksempelvis kan en modell som håndterer kundehenvendelser forstå hva kundene spør om og hva den skal svare, selv om kundene formulerer spørsmålene ulikt. Dette gjelder også for eksempel for røntgen og andre bildeanalyser. Slik kan generativ KI automatisere oppgaver som tidligere har blitt vurdert som for komplekse for automatisering.

I tillegg kan teknologien tilgjengeliggjøre arbeidsoppgaver for personer som tidligere ikke gjennomføre dem, for eksempel på grunn av språkbarrierer eller funksjonsnedsettelser, ved at det blir enklere å kommunisere med og gi kommandoer til maskiner o.l. Det kan lette inntreden for disse personene i arbeidsmarkedet.

Briggs og Kodnani (2023) beregner at generativ KI vil øke produktiviteten i amerikanske økonomi med 1,5 prosent over en tiårsperiode, tilsvarende en årlig økning i produktivitetsveksten på 0,15 prosentpoeng. Estimatet antar at KI blir et utbredt verktøy i bedrifter i løpet av perioden. Forfatterne erkjenner at resultatene er svært usikre, og vil avhenge av utviklingen av KI, hvor mange jobber som påvirkes og hvor raskt KI blir et utbredt verktøy for bedrifter.

McKinsey anslår at generativ KI isolert sett kan bidra til å løfte den årlige veksten i arbeidsproduktiviteten med 0,1-0,6 prosentpoeng frem mot 2040. Dersom generativ KI kombineres med all annen teknologi kan arbeidsautomatisering løfte den årlige produktivitetsveksten med 0,5-3,4 prosentpoeng.[5] SØAs rapport om KI, anslår at generativ KI i gjennomsnitt kan løfte den årlige produktivitetsveksten med 0,7 prosentpoeng i perioden fram mot 2040.

Teknologiadapsjon og kunnskapsspredning

Et sentralt spørsmål er om en bør investere i eksisterende teknologier eller i forskning og utvikling av ny teknologi og kunnskap. Von Brasch et al. (2018) viser at mesteparten av samlet produktivitetsvekst i industrien i Norge i perioden 1996 til 2016 har kommet gjennom økt produktivitet i eksisterende bedrifter. I tillegg kommer en ikke ubetydelig andel av produktivitetsveksten som følge av at bedrifter uten produktinnovasjoner legges ned, og at bedrifter med nye produkter kommer inn i markedet, dvs. at mindre produktive bedrifter erstattes med mer produktive bedrifter.

Acemoglu et al. (2006) viser at i mindre utviklede land vil optimal strategi for å øke produktiviteten være å ta i bruk teknologi fra de landene som er i teknologifronten, framfor å utvikle egen teknologi. For land som er på eller nærmer seg teknologifronten er det mer optimalt at bedriftene selv skaper ny teknologi gjennom innovasjon og utvikling. Dette resultatet har betydning for om myndighetene bør satse på å importere eksisterende teknologi, eller investere i forskning og utvikling av ny teknologi. Politikk som støtter digital innføring vil få størst effekt dersom den følges opp av politikk for å øke implementeringen i bedrifter som henger etter, spesielt ved å lette tilgangen til ferdigheter. Ifølge Von Brasch et al. (2020) skyldtes 38 prosent av veksten i totalfaktorproduktiviteten i Norge fra 1982 til 2018 spillover-effekter fra internasjonal utvikling i teknologi og forskning, mens 44 prosent kom fra innenlandsk utvikling og 18 prosent fra interaksjonseffekter. Det underbygger betydningen av at en både legger til rette for utvikling av ny teknologi og kunnskap her hjemme, og for å importere teknologi og kunnskap utenfra.

Betydningen av teknologiadapsjon innebærer også at digital teknologi i en bransje kan lede til økt produktivitet på bedriftsnivå. Gal et al. (2019) finner at adapsjon av teknologi slik som høyhastighets internett, skytjenester og CRM/ERP-programvare, bidrar til økt produktivitet i mange næringer, men særlig i industrien. I tillegg er effekten større i selskaper som allerede har høy produktivitet. Forfatterne argumenterer også for at gevinstene av digitale teknologier har vært vanskeligere å utnytte i mindre produktive selskaper, enn tidligere innovasjoner. Det kan avspeile at produktive virksomheter har mer av den kompetansen som kreves for å utnytte nye digitale løsninger.

[1] Rybalka, M. (2008). Hvor viktig er IKT for utvikling i næringslivet: produktivitetsanalyse. Økonomiske analyser, 5.

[2] Gal, P., et al. (2019). Digitalisation and productivity: In search of the holy grail – Firm-level empirical evidence from EU countries. OECD Economics Department Working Papers, 1533. https://doi.org/10.1787/5080f4b6-en

[3] OECD Economic Outlook (2019).

[5] McKinsey (2023): The economic potential of generative AI

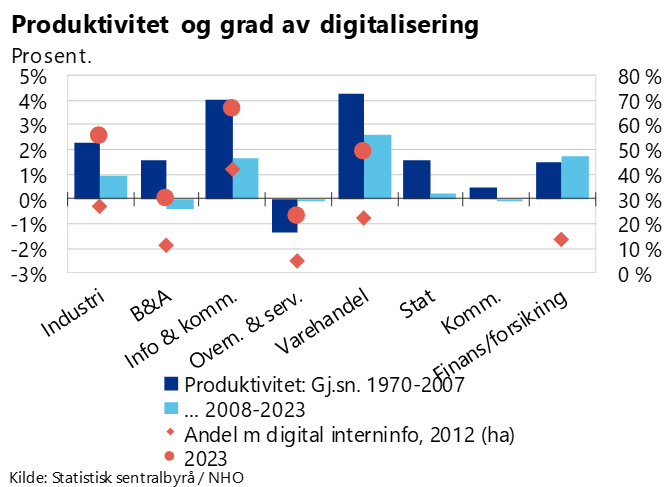

Nærmere om produktivitetsutvikling og digitalisering i næringer

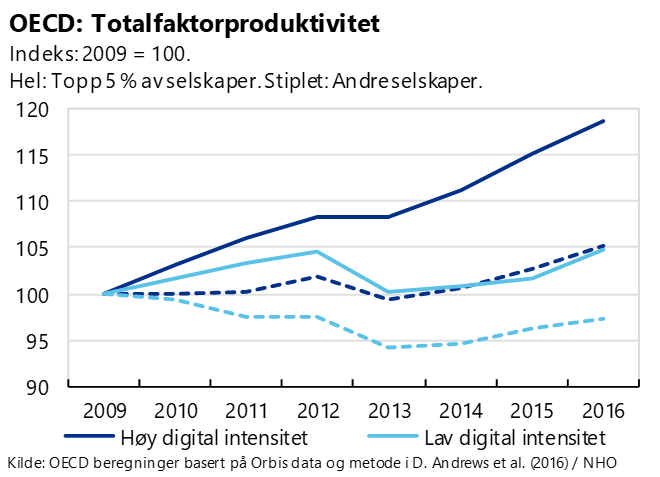

De siste årene har produktivitetsveksten i OECD-området variert betydelig mellom næringene, se figur. Noe av årsaken er at gevinstene av digitalisering har spredt seg ujevnt mellom bedrifter. OECD peker på at de mest produktive bedriftene har økt sitt forsprang etter digitaliseringen.[1] Dette gjelder i alle næringer, også i de næringene som tradisjonelt har hatt lite teknologi, som overnatting og servering. OECD mener at land som tidlig startet med å bruke digitale plattformer for å reservere hotellovernattinger, restauranter, taxi og dagligvarebutikker, har økt etterspørsel og produktivitet sammenlignet med tilsvarende virksomheter med mindre grad av digitalisering.[2] Anderton m.fl. (2023) finner tilsvarende for europeiske virksomheter. [3] De finner at økte investeringer i digital teknologi kun løfter total faktorproduktivitet marginalt for den gjennomsnittlige virksomhet, mens de mest produktive bedriftene får en signifikant økning i produktiviteten.

I tillegg har digitaliseringen ført til stordriftsfordeler og såkalte "superstjerne"-bedrifter, som andre bedrifter i økende grad sliter med å konkurrere med. Det kan forklares med at produkter som først og fremst leveres som en digital tjeneste, slik som søkemotorer, video- eller lydstrømming og plattformtjenester slik som Uber og Airbnb, har betydelig innslag av stordriftsfordeler. Når utviklingen av tjenesten er gjort, er kostnaden for å betjene en ekstra bruker svært lav. Dermed kan det danne seg naturlige monopoler, hvor det vil være lite lønnsomt for konkurrenter å etablere seg i den samme bransjen. I tillegg baserer mange slike tjenester seg på nettverkseffekter, hvor verdien av tjenesten i stor grad henger sammen med at mange andre bruker den samme tjenesten. Også dette medfører at det har stor verdi å være først ute for å kapre brukermassen. For konkurrenter er det vanskelig å utfordre etablerte nettverk, fordi det har en kostnad for brukerne å bytte tjeneste, og det er lite attraktivt å ta i bruk en tjeneste uten andre brukere. Superstjernebedriftene får stor markedsmakt. Det gjør det i en del tilfeller mulig for dem å også ta kontrollen over mer av verdikjeden, slik som logistikk, kundeservice, markedsføring, prissegmenter også videre. Nettopp derfor kan gevinstene av digitalisering variere med bedriftsstørrelse.

Under koronakrisen ble netthandelen født av nødvendighet, men den fortsatte av bekvemmelighet. Leverandørene har utviklet kjøps- og leveringsløsninger som kan videreføres til en lav kostnad, og kundene har vent seg til løsninger som sparer tid og oppfattes som like trygge som å gå i en fysisk butikk og kjøpe den samme varen.

I Økonomisk overblikk 4/2021 så vi nærmere hvordan digitaliseringen og den tilhørende e-handelen griper rett inn i forretningsmodeller og inntjening. De digitale plattformene er langt på vei naturlige monopoler, fordi nettverkseffektene de gir opphav til gavner de største og mest brukte. Flertallet søker seg til den beste plattformen, som får høyere reklameinntekter og dermed mest ressurser til å utvikle ny teknologi, eller kjøpe den av andre. Dersom kundene stort sett bruker én plattform, blir denne en monopolist, og kan dermed sette formidlingsprisen som tilbyderne – for eksempel et hotell – må betale for å være representert. Slik flyttes deler av salgsinntektene ut av landet, samtidig som plattformen også gir opphav til omsetning som ellers ikke ville skjedd.

Barrero et al. (2021) målte at overgangen til hjemmekontor under pandemien, økte produktiviteten i USA med 4,6 prosent fra nivået før pandemien. Forfatterne anslår at over halvparten av økningen kommer fra tiden arbeiderne sparer på å pendle. Gordon og Sayed (2022) finner derimot at majoriteten av tiden arbeidstakerne sparer med hjemmekontor, blir brukt til å jobbe,[4] slik at Barreros estimat er for høyt fordi det også ble brukt flere arbeidstimer. Metoden for å måle verdien av denne typen teknologisk nyvinning er dermed ikke åpenbar. Å koble timene spart sammen med timelønn vil gi oss et for høyt tall som ikke tar innover seg de negative effektene av en mer digital verden.

[1] OECD https://www.oecd-ilibrary.org/sites/5713bd7d-en/index.html?itemId=/content/component/5713bd7d-en

[2] Bailin, A., P. Gal, V. Millot and S. Sorbe (2019), “Like It or Not? The Impact of Online Platforms on the Productivity of Service Providers”, OECD Economics Department Working Papers, No. 1548, OECD Publishing, Paris.

[3] Gordon, R., & Sayed, H. (2022). A New Interpretation of Productivity Growth Dynamics in the Pre-Pandemic and Pandemic Era U.S. Economy, 1950-2022. https://doi.org/10.3386/w30267

Ikke alle velferdsgevinster vises i tallene

Digitalisering innebærer en mulighet til å gjøre livene våre enklere og bedre og til å forbedre produksjonsprosessene i virksomhetene. En forbedring av produksjonsprosessen vil normalt slå ut i nasjonalregnskapet, målt som vekst i BNP. Det er imidlertid viktig å merke seg at dersom kvaliteten blir bedre og dette ikke slår ut i høyere pris, så kan gevinster av digitalisering i produksjonsprosessen også være vanskelige å måle. Digitalisering av tjeneste- og vareproduksjon i offentlig forvaltning er vanskelig å måle, siden anvendt arbeidsinnsats legges til grunn for verdiskapingen i offentlig forvaltning.

For husholdningene vil ikke all gevinst fra digitalisering materialisere seg i økt verdiskaping i nasjonalregnskapet. Det vil være tilfellet blant annet når husholdningene sparer tid på å utføre oppgaver i fritiden eller dersom prisen på produktene går ned og betalingsvilligheten for produktet er det samme som tidligere.[1] Internett har også åpnet for øyeblikkelig tilgang til informasjon, og hvem som helst kan laste ned bøker, musikk, og underholdning på datamaskinen i stedet for å måtte oppsøke bibliotek, musikkforhandlere eller annet. Selv om husholdningene betaler for disse tjenestene, kan verdien av slik tilgang være større enn prisen på produktet.

Tiden som husholdningene bruker på å utføre oppgaver i fritiden måles ikke i nasjonalregnskapet. Dermed måles heller ikke gevinstene av digitalisering dersom disse bidrar til å redusere forbrukernes tid på ulike gjøremål. Da banktjenester ble tilgjengelig på nett og på mobil, ble mye tid spart ved overføring av penger eller betaling av regninger. Tilsvarende effekter for husholdningene finnes når offentlige tjenester blir digitale. Da skattemeldingen fikk forhåndsutfylte tall, brukte husholdningene mindre tid på å gå gjennom skattemeldingen.

Koronapandemien førte til at bruken av hjemmekontor ble utbredt i løpet av kort tid. En forutsetning for at dette kunne skje så raskt, var at infrastrukturen i hovedsak allerede var etablert, ved at et flertall hadde tilgang på internett og datamaskiner som kunne kjøre nødvendig programvare. Det tillot at mange arbeidstakere kunne utføre jobbene sine hjemmefra. Selv etter pandemiens slutt, er bruken av hjemmekontor fortsatt vanlig i enkelte næringer. Denne endringen i måten vi jobber på, har flere gevinster for arbeiderne. Ved bruk av hjemmekontor, spares reisetid, som kan brukes på andre ting.

Digitale nyvinninger kan også oppleves som en ulempe for enkelte grupper. Hjemmekontor kan viske ut skillet mellom jobb og privatliv, som kan øke stressnivået i hjemmet (OECD, 2018). I tillegg kan digitalisering, for eksempel av skattemeldingen, oppleves som utfordrende for eldre og andre som henger etter i bruken av teknologiske nyvinninger. Tilgangen på enorme mengder informasjon gjennom internett kan også sees på som en ulempe, ettersom det blir mer krevende å skille ut, og verifisere, den nyttige informasjonen.

Siden ikke alle gevinstene eller ulempene av teknologiske nyvinninger og digitalisering kan tallfestes, er nettoverdien av en mer digital verden ukjent. Dersom gevinstene av digitalisering større enn kostnadene, vil ikke-målte gevinster og kostnader innebære at den reelle verdien er større enn den målte effekten i nasjonalregnskapet.

[1] I samfunnsøkonomi vil forskjellen mellom pris og betalingsvillighet defineres som konsumentoverskudd. Når prisen går ned, vil konsumentoverskuddet øke.

Digitalisering frigjør arbeidskraft, men hvor går den?

En fortsatt digitalisering som skissert over, vil ha potensielt store konsekvenser for utviklingen i arbeidsmarkedet, gjennom hvilke næringer som vil stå for veksten i etterspørselen etter arbeidskraft og hva slags kompetanse som etterspørres. Større endringer i arbeidsmarkedet er imidlertid ikke noe nytt.

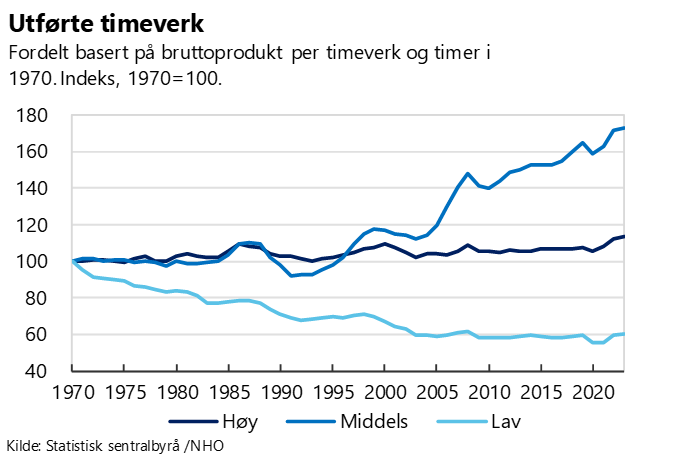

Ved å tredele næringene i 1970 i lav, middels og høy produktivitet, viser figuren under at antall utførte timer avtok i lavproduktive næringer frem mot 2000-tallet som følge av mer automasjon. Samtidig steg timeverkene i både høy- og (særlig) middelsproduktive næringer; en trend som også fortsatte etter millenniumskiftet.

Siden 1970 har det vært flere endringer i hvilke næringer som havner i gruppen høy-, middels- og lavproduktive næringer. Fiske og fangst, og tekstil- og lærvareindustri har gått fra lav til høy produktivitet. Trykking og reproduksjon av innspilte opptak, nærings- drikkevare-, og tobakksindustri, produksjon av metallvarer, elektrisk utstyr og maskiner, og produksjon av papir og papirvarer har gått fra middels til høy. Verftsindustri og trelast og trevareindustri har gått fra lav til middels. Varehandel og reparasjon av motorvogner, bygg og anlegg, og kultur og underholdning har alle gått fra middels til lav. Flere av disse bevegelsene er uttrykk for at produktivitetsveksten har vært høyere i vareproduserende næringer enn i tjenestenæringene.

Dersom arbeidskraften som frigjøres med mer digitalisering og KI går til næringer med lavere produktivitet, dempes de samlede produktivitetsgevinstene, selv om næringene som frigjorde arbeidskraften blir mer produktive. Den totale effekten på produktiviteten vil avhenge av størrelsen på de to motstridende effektene, men sammensetningseffektene vil normalt være mindre slik at aggregert produktivitet øker. Det er et empirisk spørsmål om hvilken effekt som er størst.

En mye referert studie av Frey og Osborne (2013) viser at 47 prosent av amerikanske arbeidsplasser kan bli automatisert på grunn av teknologiske nyvinninger.[1] Etter bestilling fra Ludvigsen-utvalget ble resultatene fra analysen brukt på norske data fra 2012 (Pajarinen et al., 2015).[2] Forfatterne fant at 33 prosent av norske arbeidsplasser risikerer å bli automatisert. At andelen var lavere i Norge enn i USA ble forklart med ulik næringsstruktur.

Både Frey og Osbornes analyse og Pajarinen et al.s norske tilpasning har vært kritisert. Kritikken går i hovedtrekk ut på at studien fokuserer ensidig på hvordan digitaliseringen påvirker yrkessammensetningen (Bye & Næsheim, 2016), og bortser fra de nye arbeidsplassene som ny teknologi skaper (Pajarinen et al., 2015).

I en statisk analyse finner Acemoglu (2018) at automatisering vil redusere sysselsetting, lønn og sysselsettingsandelen i økonomien.[3] I en dynamisk modell kan alle arbeidsoppgaver forsvinne, forutsatt at avkastningsraten av kapital er tilstrekkelig lav i forhold til lønn. I hovedregel tilsier imidlertid deres resultater at det finnes en stabil balansert vekstbane, der kostnadene ved å produsere reduseres når ny teknologi tas i bruk, slik at etterspørselen øker. Dermed oppstår det stadig nye arbeidsoppgaver.

I motsetning til Pajarinen et al. peker Kompetansebehovsutvalget på at Norge har en lav andel jobber med høy risiko for automatisering. En viktig årsak er at norsk lønnsdannelse medfører høye, og økende produktivitetskrav, som betyr at arbeidslivet fortløpende har måttet ta i bruk ny teknologi og innføre nye og mer effektive arbeidsprosesser, slik at det er et mindre uutnyttet potensial for automatisering. Studiene ble imidlertid laget før generativ KI, og ser dermed bort fra effektene av denne teknologien.

En analyse av Briggs og Kodnani (2023) på amerikanske data, viser at innføring av generativ KI kan føre til at 7 prosent av sysselsatte mister jobben, forutsatt omstilling over en tiårsperiode.[4] Majoriteten av disse finner seg likevel en jobb igjen, men med litt lavere produktivitet.

Pajarinen et al., (2015) finner at yrker med lav lønn er mer utsatt for automatisering enn yrker med høy lønn. Men når det gjelder effekten av generativ KI kommer en nyere studie basert på amerikanske data (Felten et al., 2023) til motsatt konklusjon: det er en signifikant positiv samvariasjon mellom gjennomsnittslønnen i yrket og sannsynligheten for KI-drevet automasjon.[5] Ifølge denne studien er det mer sannsynlig at høyproduktive yrker etter hvert erstattes med utbredelsen av generativ KI.

Grunnet aldringen av befolkningen står Norge og andre OECD-land overfor et sterkt økende arbeidskraftbehov innen helse og omsorg. Digitaliseringen kan bidra til å redusere arbeidskraftbehovet, gjennom blant annet digital organisering, fjernovervåking, -diagnostikk og -behandling. Eksempelvis kan digital overvåking muliggjøre at mer av omsorgen kan tas i hjemmene.

[1] Frey, C. B., & Osborne, M. A. (2013). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change, 114, 254–280. https://doi.org/10.1016/j.techfore.2016.08.019

[2] Pajarinen, M., Petri, R., & Ekeland, A. (2015). Computerization Threatens One-Third of Finnish and Norwegian Employment.

[3] Acemoglu, Daron, and Pascual Restrepo. 2018. "The Race between Man and Machine: Implications of Technology for Growth, Factor Shares, and Employment." American Economic Review, 108 (6): 1488-1542.

[4] Briggs, J., & Kodnani, D. (2023). The Potentially Large Effects of Artificial Intelligence on Economic Growth. Goldman Sachs .

[5] Felten, E., Raj, M., & Seamans, R. (2023). How will Language Modelers like ChatGPT Affect Occupations and Industries? http://arxiv.org/abs/2303.01157

Produktivitetsvekst fremover

I perspektivmeldingen fra 2021 la Regjeringen til grunn en produktivitetsvekst på 1,3 prosent per år. Dette var klart lavere enn produktivitetsveksten fra 1970 til 2007, men likevel klart høyere enn veksten det siste tiåret, jf. figuren i innledningen. Norges Bank anslår at produktiviteten vil øke med 0,6 prosent per år fremover, dvs. tilsvarende gjennomsnittlig produktivitetsvekst de siste fem årene.[1]

Samfunnsøkonomisk analyse (SØA) har beregnet at digitale teknologier sto for 80 prosent av den underliggende arbeidskraftproduktivitetsveksten i Norge fra 2003 til 2017 (SØA, 2021)[2]. I denne perioden hadde Norge i gjennomsnitt 0,3 prosent produktivitetsvekst per år. 80 prosent av dette, tilsier at digitalisering har løftet produktivitetsvekten med om lag ¼ prosentpoeng per år. Til sammenligning fant Raknerud og Rybalka (2021)[3] at digitaliseringen har bidratt med å løfte produktivitetsveksten med 0,1-0,15 prosentpoeng. Anslagene i SØA rapporten og den empiriske undersøkelsen på norske data, ble gjort før utrullingen av generativ KI til mer allmenn bruk. Derfor kan produktivitetsbidraget fra generativ KI komme i tillegg til en tidligere underliggende produktivitetsvekst. Det er imidlertid noe usikkert hvordan denne teknologien vil virke inn på gjennomsnittlig produktivitet i økonomien. Årsaken er at ny teknologi frigir ulike typer arbeidskraft.

Dermed kan teknologien endre balansen mellom ulike typer arbeidskraft. Forut for generativ KI har implementering av teknologi redusert etterspørselen etter lavt utdannet arbeidskraft og samtidig løftet etterspørselen etter høyt utdannet arbeidskraft (Acemoglu og Autor, 2011).[4] I et makroperspektiv er det da enkelt å forutse at teknologi vil bidra til å løfte produktiviteten, både fordi teknologi løfter produktiviteten i virksomhetene og fordi arbeidskraft flyttes fra lav- til høyproduktive virksomheter.

Oppmerksomheten er nå rettet mot konsekvensene av kunstig intelligens og særlig generativ KI, og hvorvidt denne teknologien kan komme til å erstatte høyt utdannet arbeidskraft. Kunstig intelligens har vært under utvikling i mange år, men har de siste par årene gjort store sprang. Mange fikk øynene opp for teknologiens muligheter da ChatGPT ble lansert i slutten av 2022. At teknologien skapte blest understrekes av at "KI-generert" ble kåret til årets nyord av Språkrådet.[5] Generativ KI brukes i hele næringslivet, og brukes blant annet til tekst-, data- og bildeanalyse.

Som omtalt i avsnittet Hvor digitalt er Norge? Ventes det at kunstig intelligens, og særlig generativ KI vil kunne bidra til økt produktivitet fremover. Anslagene på hvor store gevinstene kan bli varierer imidlertid mye - fra 0,15 til 3,5 prosent per år. Dersom generativ KI kombineres med all annen teknologi kan ifølge anslag fra McKinsey den årlige produktivitetsveksten økes med 0,5-3,4 prosentpoeng.[6]

Også Frontfagsmodellutvalget (NOU 2023:30) peker på at KI kan bli en viktig driver for arbeidsmarkedet fremover, men at nettoeffekten for sysselsettingen er usikker. Utvalget skriver at noen arbeidsplasser vil erstattes av teknologi, men at det også kan føre til økt etterspørsel etter noen typer arbeidskraft. Utvalget viser videre til OECD (2023)[7] som skriver at det er lite belegg for å hevde at kunstig intelligens har negativ effekt på sysselsettingen, men at fremtidige effekter kan skille seg fra det som har vært observert hittil.

[1] Norges Bank Pengepolitisk rapport 4/2023.

[2] Samfunnsøkonomisk analyse. 2021. Ekomsektorens betydning for norsk økoomi.

[4] Acemoglu, D., & Autor, D. (2011). Skills, Tasks and Technologies: Implications for Employment and Earnings. I Handbook of labor economics (Bd. 4, Nummer 11). Elsevier Inc.

[5] "Hvert år kåres årets ord. Det kan være nyord eller ord av nyere dato som har preget året, og som vi ønsker å framheve." Språkrådet: https://www.sprakradet.no/Vi-og-vart/Prisar_og_karingar/Arets-ord/

[6] McKinsey (2023): The economic potential of generative AI

[7] OECD Employment Outlook 2023

Artificial Intelligence and the Labour Market

Næringslivets forventninger

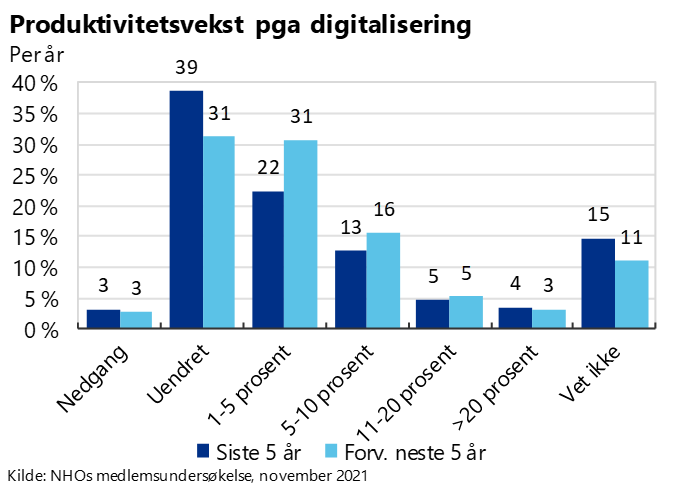

I november 2021 ble NHOs medlemmer spurt hvordan digitalisering hadde bidratt til produktivitetsvekst de siste fem årene, og hvor mye produktivitetsvekst medlemmene forventet de neste fem årene som følge av digitalisering. Mens 43 prosent oppga økt produktivitet, oppga 38 prosent uendret produktivitet, og 3 prosent at digitalisering hadde ført til lavere produktivitet.

Svaralternativene var inndelt i intervaller, slik at det ikke er mulig å beregne et eksakt gjennomsnitt på bedriftenes egne anslag for årlig produktivitetsvekst som følge av digitalisering. Om en tar utgangspunkt i gjennomsnitt av intervallene, vil et anslag basert på svarene i medlemsundersøkelsen gi en gjennomsnittlig årlig produktivitetsgevinst på 3 prosent de siste fem årene som følge av digitalisering. Til sammenlikning viser nasjonalregnskapet at timeverksproduktiviteten i fastlandsbedriftene økte med 0,6 prosent årlig i femårsperioden 2015-19. Når det gjelder forventningene til fremtidig produktivitetsgevinst de neste fem årene speiler disse i stor grad den historiske gevinsten, dvs. at de som har hatt produktivitetsgevinster som følge av digitalisering også venter at den utviklingen vil fortsette. I gjennomsnitt venter respondentene enda høyere vekst de neste fem årene enn de foregående fem.

Det er næringsvise forskjeller på hvor store gevinstene har vært og ventes å bli. Næringer med stort innslag av manuelle og arbeidsintensive arbeidsoppgaver har hatt og forventer mindre gevinster som følge av digitalisering enn næringer som er mindre arbeidsintensive.

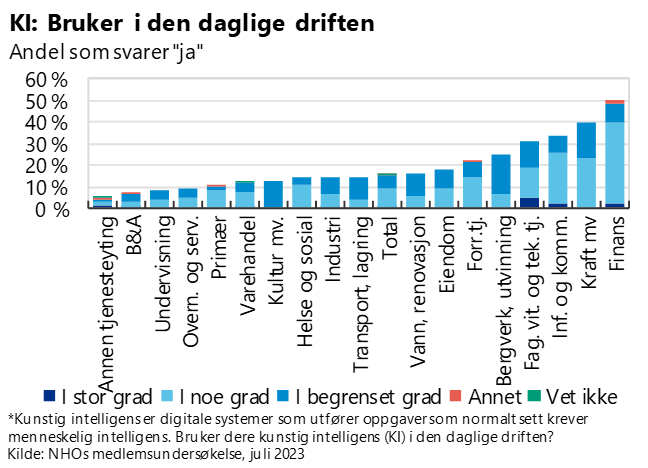

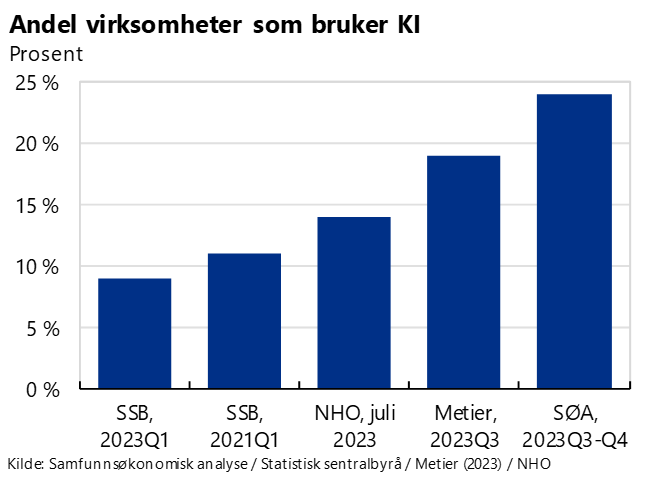

I en undersøkelse fra juli 2023, svarte 15 prosent av NHOs medlemsbedrifter at de bruker KI i den daglige driften. Av disse svarte om lag halvparten at de tester ut KI i deler av virksomheten, mens ca. 40 prosent svarte at enkelte ansatte benytter KI som arbeidsverktøy. Andelen bedrifter som benytter KI var høyest i finansnæringen, hos mediebedriftene og i kunnskaps- og teknologivirksomhetene (Abelia). Næringene som har tatt i bruk KI er i stor grad de samme som har hatt, og forventer, gevinster av digitalisering jf. ovenfor.

Ulike kilder tyder på at andelen som bruker KI har økt raskt den senere tiden. Høsten 2023 gjennomførte Samfunnsøkonomisk analyse på oppdrag fra NHO en spørreundersøkelse blant et utvalg bedrifter. Her svarte 24 prosent at de hadde tatt i bruk KI.

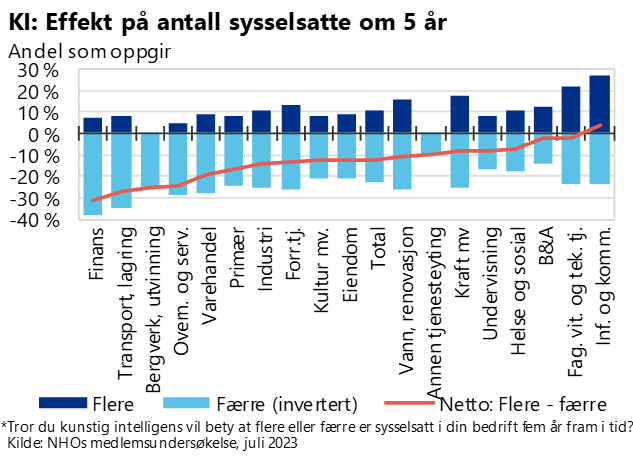

I NHOs månedelige medlemsundersøkelse i juli 2023 ble bedriftene også spurt om hvilke forventninger de har til sysselsettingen fem år frem i tid som følge av kunstig intelligens. Her svarer 23 prosent at de forventer færre sysselsatte, mens 11 prosent forventer flere ("uendret" var ikke et alternativ, 66 prosent oppga "vet ikke"). Medlemmene har svart basert på egne forventinger.

Begrensende faktorer for KI som produktivitetskatalysator

Framtiden vil vise hvorvidt generativ KI vil gi betydelige målte produktivitetsgevinster utover tidligere anslag på fremtidig produktivitetsvekst. Tidligere anslag forutsetter en kontinuerlig teknologisk utvikling, slik vi også har hatt historisk. Det vil trolig ta tid før generativ KI er fullt utnyttet og alle produktivitetsgevinster kan realiseres. Mens mange virksomheter kan høste gevinster av KI-tjenester uten større investeringer, ved å ta i bruk "hyllevare", vil det for andre bedrifter være behov for større tilpasninger.

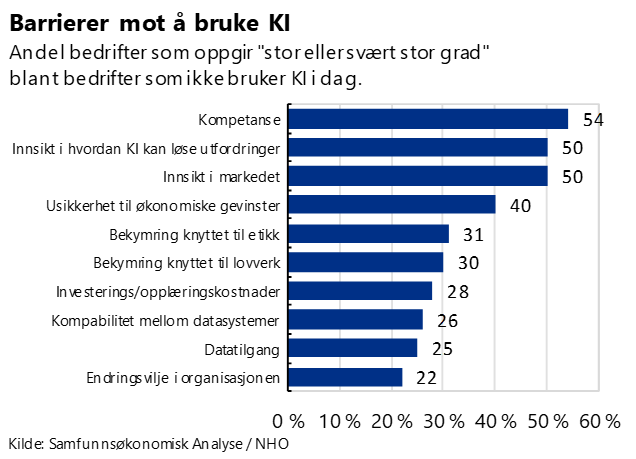

I SØAs spørreundersøkelse om KI fra høsten 2023, omtalt over, kommer det frem at manglende kompetanse er den største barrieren mot å bruke KI blant bedrifter som ikke bruker det i dag, jf. figuren over. Særlig er generell kompetanse blant ledere og ansatte en stor utfordring, hvor 54 prosent oppgir at kompetanse i stor eller svært stor grad er et hinder mot å bruke teknologien. I tillegg er innsikt knyttet til hvordan KI kan løse utfordringer og innsikt i markedet store barrierer mot å ta det i bruk.

Om lag 30 prosent oppgir momenter knyttet til etikk og lovverk som en stor barriere mot å bruke KI. I dag finnes det lite regulering direkte rettet mot KI, men omfattende regelverk knyttet til personvern. Usikkerhet knyttet til fremtidig regulering kan føre til at bedrifter avventer med å investere i KI eller å innføre KI i driften før dette er avklart, særlig for de bedriftene som er avhengig av, eller opererer med mer eller mindre sensitive data, hvor det er større sannsynlighet for at regulering kan komme til anvendelse og legge begrensninger på bruk. Medlemslandene i EU er blitt enige om en KI-forordning som skal til siste gangs behandling i Europaparlamentet i april 2024. KI-forordningen vil tre i kraft 24 måneder etter at den er vedtatt og publisert. I Norge har justisministeren nedsatt en arbeidsgruppe som utreder muligheten for parallell innføring av KI-forordningen i Norge og EU.

Til syvende og sist er det teknologiens evne til å skape verdier som er avgjørende for om den blir tatt i bruk, forutsatt at det regulatoriske rammeverket tillater det. To av fem oppgir at usikkerhet knyttet til økonomiske gevinster er en stor barriere. Selv om teknologien kan skape verdier og effektivisere, vil det som regel være nødvendig å gjennomføre andre investeringer og/eller kompetanseheving. For eksempel vil det i mange tilfeller være nødvendig at KI anvendes på bedriftens egne systemer eller egne data. Slike investeringer kan være kostbare, tidkrevende og kreve annen kompetanse enn bedriften har tilgang på. Drøyt hver fjerde oppgir høye investerings- og opplæringskostnader som store hindre for å ta i bruk KI.

At det finnes mange hindre mot å ta i bruk teknologi er ikke noe nytt. Som omtalt i avsnittet om historisk tilbakeblikk på digitalisering viser historien at det som regel tar mange år fra en ny teknologi kommer på markedet til den er i allmenn bruk. Samtidig er det mange eksempler, særlig fra nyere tid, på at digitale teknologier kan få raskere fotfeste.

I tillegg til hindrene som bedriftene svarer at de har erfart, kan det være andre hindre, knyttet til norsk geografi, kultur og juridiske forhold, som begrenser hvor raskt digital teknologi og særlig KI-teknologi kan få innpass og hvor godt den kan utnyttes her, sammenlignet med andre land. Den høye internettbruken i Norge vitner om at man i stor grad har klart å håndtere utbygging av infrastruktur, tross spredt bebyggelse. Geografien kan likevel legge begrensninger. Eksempelvis er det enklere med selvkjørende biler i en amerikansk by med brede veier og snøfrie vintre, enn under de mer krevende trafikale forholdene mange steder i Norge. Likeledes er automatisert levering hjem mer krevende i spredt bosatte Norge.

Europeiske land har gjennomgående strengere personvern, som begrenser hvordan data kan brukes. Generativ KI og språkmodeller utviklet av de store internasjonale selskapene er i stor grad trent på utenlandske datasett, som i hovedsak består av engelsk språk. Det vil begrense hvor godt modellene fungerer i en norsk kontekst. Norge er et lite marked, som betyr færre individer og virksomheter å trene på. I tillegg kan utenlandske selskaper finne at norsk språk og samfunnsforhold ikke er det som prioriteres først i utviklingen. Det er også utviklet norske modeller, eksempelvis NorGPT hos NTNU. For at modellene skal fungere godt på norsk, forutsetter det tilgjengelighet av norske data av god kvalitet som modeller kan trenes på. På dette området har myndighetene en viktig rolle i å sørge for at offentlige datasett så langt det lar seg gjøre tilgjengeliggjøres og kan utnyttes av allmennheten i Norge.

KI har et stort potensial for misbruk. Eksempler er såkalte "deepfakes", der KI-genererte bilder, videoer eller lyd presenterer falske hendelser eller etterligner personer, for økonomisk svindel eller politiske formål. Å motvirke misbruk vil kreve ressurser i form av regulering, utviklingskostnader, opplæring mv., som også reduserer den samlede gevinsten ved teknologien.

Vedlegg