CBAM og norsk næringsliv

Innføringen av en grensejusteringsmekanisme for karbonprising (Carbon Border Adjustment Mechanism – CBAM) i EU er en del av EUs grønne giv og klimapolitikken for utslippsreduksjoner mot 2030 og 2050. CBAM innebærer at det legges en avgift på CO2-innhold i enkelte varer ved import til EU, der avgiften er ment å tilsvare det europeiske produsenter betaler i CO2-kostnader. Dersom tredjelands-produsentene i sitt hjemland allerede har betalt CO2-kostnader tilsvarende europeiske produsenter, vil de ikke ilegges CBAM.

CBAM er både en mekanisme som skal sikre at importerte varer ilegges samme CO2-kostnader som europeiske produsenter, og et instrument for å hindre såkalt karbonlekkasje. CBAM skal over tid erstatte dagens system med frikvoter i EUs kvotesystem ETS (se nærmere omtale under).

CBAM-systemet starter opp med en prøveperiode i EU i år, før det settes i verk i 2026. Erstatningen av frikvoter med CBAM skal gå gradvis fram til 2034.

CBAM skal i første omgang omfatte import av sement, jern/stål, aluminium, gjødsel, elektrisitet og hydrogen, og bare et utvalg av varer innenfor disse næringene. Det er i første omgang valgt ut næringer og varer som har et vesentlig CO2-utslipp i produksjon, og der det skal være mulig å beregne karboninnoldet langs verdikjeden, også i import. Selv om CBAM ved innføringen gjelder et begrenset antall sektorer og varer, er EUs ambisjon å utvide CBAM til å gjelde flere produkter etter hvert.

Norske myndigheter skal nå inn i en dialog med EU-kommisjonen om eventuell innføring av CBAM i Norge. Norge er ikke del av den første prøveperioden som nå starter opp. En innføring av CBAM i Norge betyr at import til Norge fra tredjeland (land utenfor EU/EØS) vil ilegges en slik avgift ved import. Norge og de øvrige EØS-landene er unntatt fra CBAM i EU-regelverket, slik at det ikke skal legges CBAM på eksport fra Norge til EU. Tilsvarende vil det ikke legges CBAM på import fra EU til Norge.

Denne teksten beskriver hvordan CBAM virker, sammenhengen mellom CBAM og eksisterende karbonlekkasjevirkemidler i EU, og drøfter deretter norsk næringslivs eksponering mot en avgift på importerte varer ut fra offentlig tilgjengelig statistikk.

Hvordan virker CBAM?

Industribedrifter og kraftsektoren i Norge og EU er i dag ilagt CO2-kostnader ved at de er en del av EUs kvotesystem ETS. Kvotemengden som skal gjøres tilgjengelig i markedet hvert år reguleres av EU, og prisen på kvotene er et resultat av tilbud og etterspørsel i markedet.

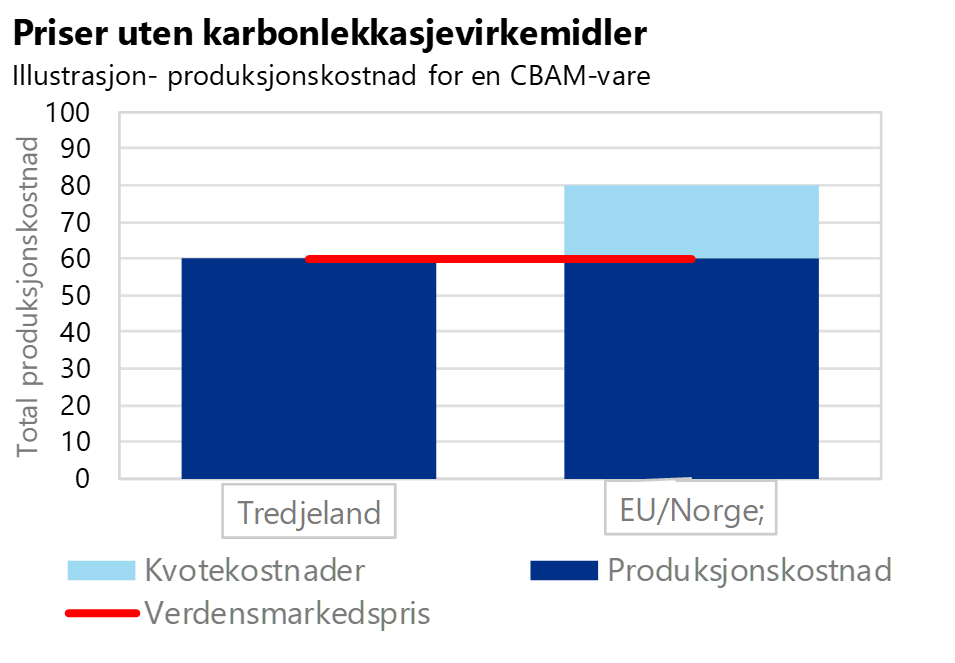

Industribedrifter ilegges imidlertid ikke hele kostnaden for sitt CO2-utslipp i dag. Mange bedrifter i EU og i Norge konkurrerer i internasjonale markeder, der de har liten eller ingen mulighet til å påvirke produktprisene. Europeiske produsenter kan dermed ikke velte over kostnader som ilegges i Europa i prisene på sine produkter. Siden verdensmarkedsprisen settes av produsenter uten CO2-kostnader, vil europeiske bedrifter utkonkurreres dersom de ilegges store CO2-kostnader.

Risikoen for at europeiske produsenter utkonkurreres internasjonalt som følge av europeisk klimapolitikk og at produksjon flyttes andre steder uten tilsvarende reguleringer kalles karbonlekkasje. For å motvirke karbonlekkasje er det etablert mekanismer for å ivareta konkurranseevnen til europeisk industri innenfor rammeverket for CO2-prising, såkalte "frikvoter" og CO2-kompensasjon.

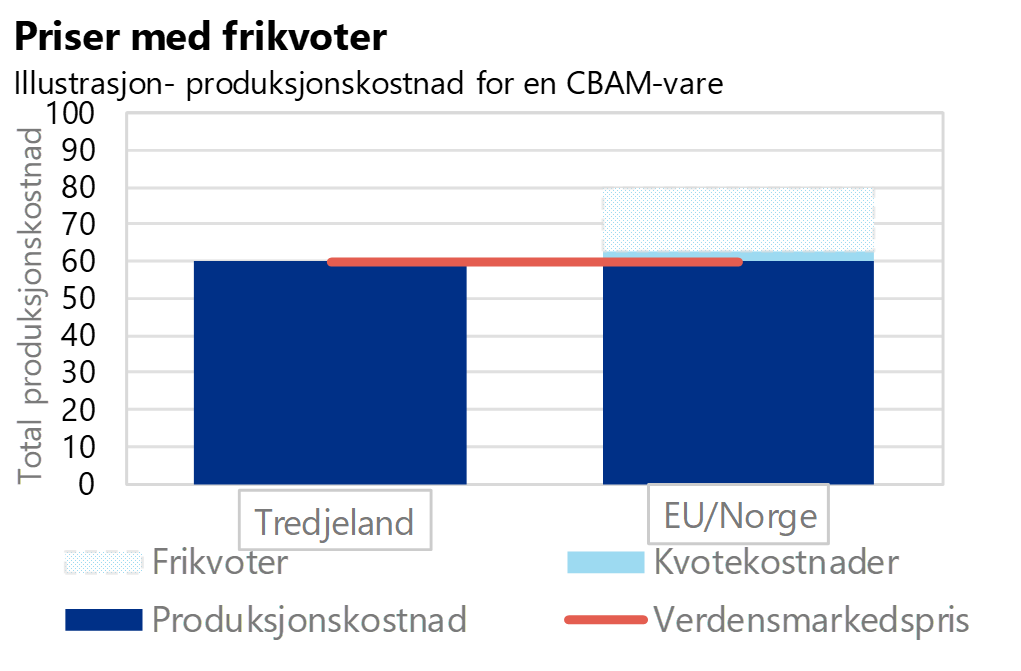

Frikvoter innebærer at bedriftene som er omfattet av kvotesystemet og er utsatt for karbonlekkasje får tildelt kvoter vederlagsfritt opp til en gitt benchmark for utslipp. På den måten får bedriftene insentiver til å redusere utslipp, samtidig som kostnadene de ilegges ikke er så store at de mister konkurransedyktighet. Kraftsektoren tildeles ikke frikvoter, ettersom kraftprodusenter ikke er eksponert for samme internasjonale konkurranse og følgelig kan velte over CO2-kostnader i strømprisen.

Dersom det hadde vært en global karbonpris, ville bedrifter hatt like konkurransevilkår og kunne dermed overveltet CO2-kostnader i produktprisene. Da ville også prisene på produktene reflektert karboninnholdet, og det hadde blitt dyrere å kjøpe produkter med høyt karboninnhold. Dermed ville det også blitt mer lønnsomt å være en lavkarbonprodusent, som da ville slippe CO2-kostnadene andre ilegges.

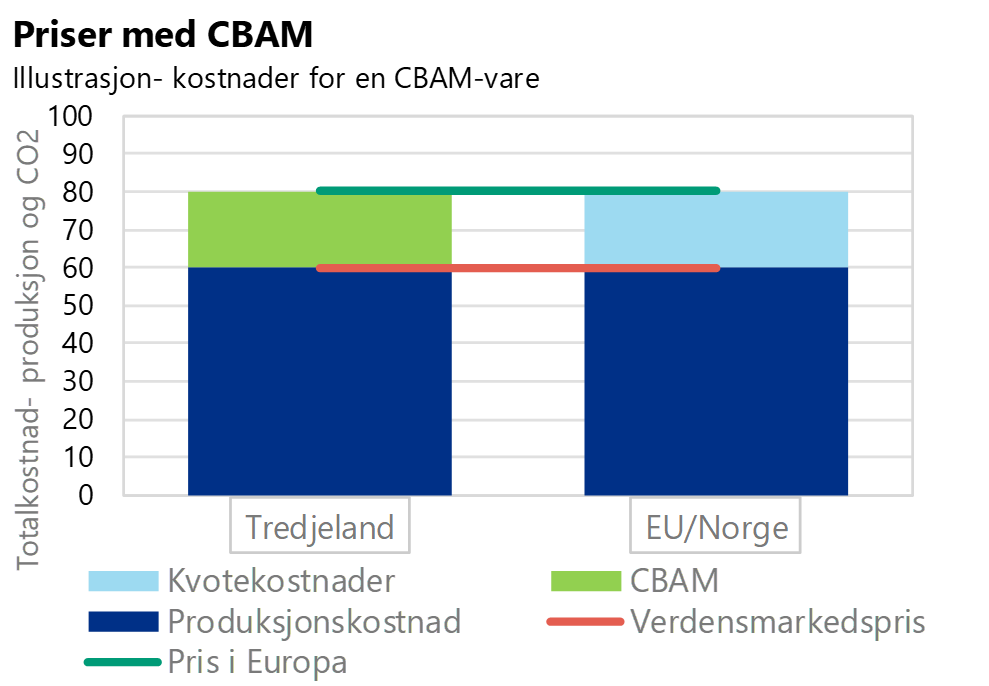

CBAM innebærer at importerte produkter ilegges samme CO2-pris som europeiske produsenter[1]. I praksis er CBAM en avgift som betales inn ved at importøren må kjøpe et CBAM-sertifikat ved import. Prisen på CBAM-sertifikatene vil være tilsvarende kvotekostnaden for europeiske bedrifter. Når det legges en pris på karboninnholdet ved import av produkter, vil dette innebære at disse CO2-kostnadene kan veltes over i produktprisene, og prisene i det europeiske markedet øker. CBAM skaper effekten av en global CO2-pris i det europeiske markedet.

Når prisene øker tilsvarende CO2-kostnaden, er det heller ikke behov for frikvoter til de europeiske produsentene. Kostnadsøkningen som oppstår pga. prisingen av CO2-innholdet i importen gjør at de er konkurransedyktige i det europeiske markedet også når de betaler full CO2-kostnad. Europeiske produsenter skal derfor i stedet for å tildeles frikvoter for deler av utslippene kjøpe kvoter tilsvarende hele sitt CO2-utslipp i markedet.

CBAM motvirker karbonlekkasje ved at europeiske og utenlandske bedrifter konkurrerer på like vilkår i det europeiske markedet ved at alle ilegges samme CO2-kostnader. Høyere produksjonskostnader for europeiske produsenter sammenlignet med produsenter i utenfor Europa gjør imidlertid at europeiske bedrifter kan bli dårligere stilt i konkurransen mot tredjeland ved eksport ut av EU.

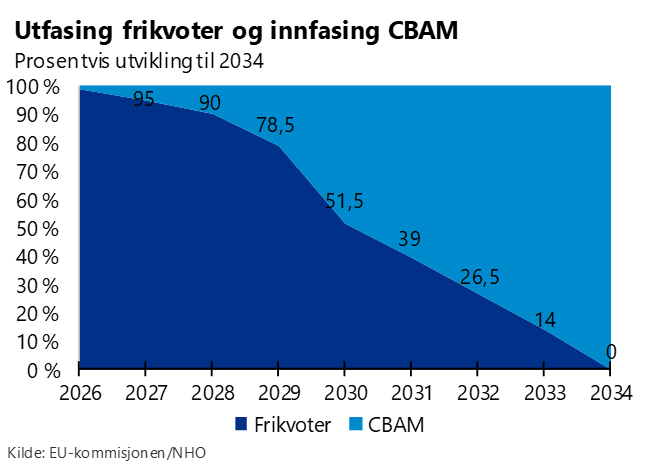

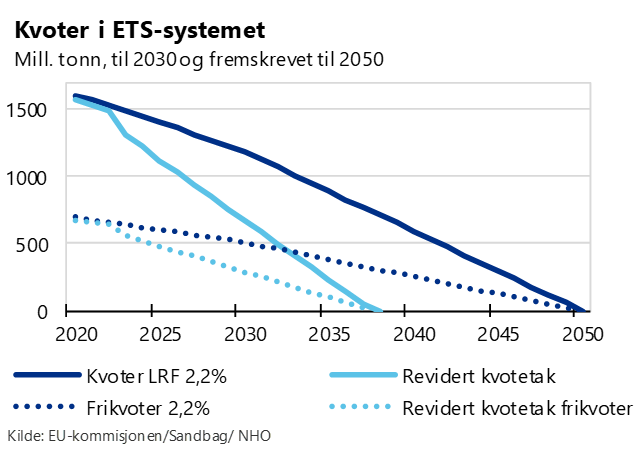

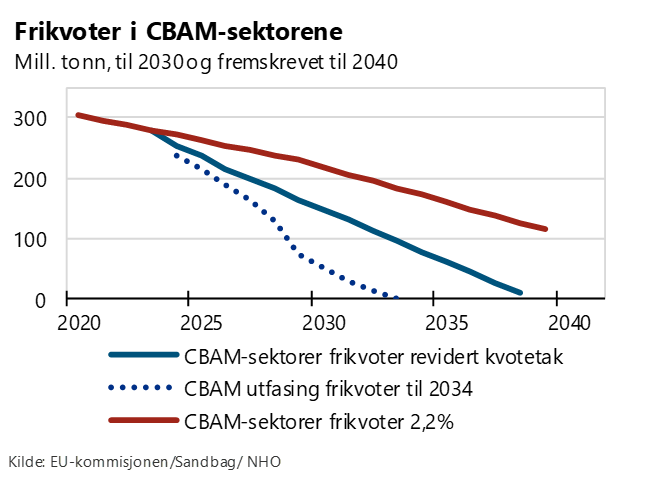

Utfasingen av frikvoter for europeiske bedrifter og innfasingen av CBAM for import skal gå over flere år, slik at kostnadsøkningen i det europeiske markedet vil skje gradvis. Utfasingen av frikvoter og innfasingen av CBAM skal skje parallelt slik at de økte kostnadene for europeiske produsenter hele tiden tilsvarer CBAM-kostnaden for import. Når frikvotene reduseres med 10 prosent vil antallet CBAM-sertifikater som må kjøpes for import øke tilsvarende. I 2034 skal frikvotene være fullstendig faset ut for aktuelle sektorer, og CBAM være fullt faset inn for import, jf. figuren under.

[1] CO2-kvoter handles kontinuerlig på ulike typer plattformer, og prisen bestemmes av tilbud og etterspørsel. Prisen på kvotene skal dermed reflektere marginalkostnaden ved å redusere ett tonn CO2. CO2-prisen i CBAM må derfor ligge tett opp til kvoteprisen for at de to virkemidlene skal gi samme rammebetingelser. Tilgangen på kvoter i markedet kommer fra at medlemsland auksjonerer ut kvoter via børs. CBAM-prisen skal ihht. regelverket settes som et ukentlig snitt av prisen på CO2-kvoter i disse auksjonene.

Priseffekt av CBAM i markedet

Innføringen av CBAM medfører at prisen på CBAM-varer i det europeiske markedet øker. Priseffekten vil i utgangspunktet bestemmes av karbonintensiteten i produktene til den som er marginal prissetter i markedet. Vi vet heller ikke om hele priseffekten vil veltes over, eller om utenlandske produsenter i noen grad vil velge å internalisere CO2-kostnadene for å opprettholde markedsandeler.

Dersom utenlandske produsenter har lavere karboninnhold i sine varer enn europeiske produsenter, kan de utkonkurrere europeiske produsenter ved å sette en lavere pris i markedet enn det europeiske bedrifter trenger for å kunne drive lønnsomt. Dersom europeiske produsenter klarer å redusere sine utslipp tilsvarende, vil denne effekten kunne utlignes. Tilsvarende, dersom europeiske produsenter har lavere karboninnhold i sine varer, vil de kunne utkonkurrere bedrifter fra tredjeland. CBAM gjør at produsentene med lavest karboninnhold får en fordel, uavhengig av opprinnelsesland.

Dersom CBAM-sektorene klarer å redusere CO2-innholdet i produksjonen, vil CO2-priseffekten på produktprisene gradvis reduseres. Innføringen av full CO2-prising i det europeiske markedet vil gjøre at det i større grad enn før blir insentiver til å produsere varer med lavt karboninnhold. Det er imidlertid ikke sikkert at sluttprisen på produktene vil gå ned. Overgang til ny, grønnere teknologi krever i disse sektorene store investeringer. I dag er ofte disse investeringene ikke bedriftsøkonomisk lønnsomme. Prisøkningen som følge av CO2-kostnadene i produktprisene vil kunne bidra til at investeringer i utslippsreduserende teknologi gjennomføres. De økte kostnadene ved ny teknologi gjør imidlertid at den totale produksjonskostnaden og dermed produktprisen ikke nødvendigvis reduseres. På lengre sikt kan teknologiutvikling bidra til lavere kostnader og dermed produktpriser.

Når CO2-kostnader veltes over i produktprisene og CBAM-varene blir dyrere, kan det få effekter for etterspørselen. Hvor mye etterspørselen eventuelt reduseres kommer an på hva slags alternativer forbrukerne har til å kjøpe CBAM-produktene. Dersom det finnes andre alternative varer uten CO2-kostnad, med eller uten tilsvarende karboninnold, kan prisøkningen vri forbruket over på disse varene.

Kvotesystemet på kort og lang sikt

Innføringen av CBAM henger sammen med fremtidig utvikling i EUs kvotesystem ETS. Rammebetingelsene i ETS har blitt endret som følge av mer ambisiøse klimamål for 2030. EU vedtok opprinnelig kvotevolum og rammeverk for tildeling av frikvoter for perioden 2021-2030 i 2019, der det ble vedtatt å redusere årlig kvotetak med en "lineær reduksjonsfaktor" på 2,2 prosent[1]. I 2023 har det blitt vedtatt en omfattende revidering av kvoteregelverket for å hensynta at EU i Green Deal har vedtatt å øke målet om totale utslippsreduksjoner til 2030, fra 40 til 55 prosent. Dette målet omfatter både utslipp omfattet av ETS og ikke-kvotepliktige utslipp. For ETS isolert sett innebærer dette at utslippsreduksjonsmålet for 2030 har blitt økt fra 43 til 62 prosent. I tillegg skal det både i 2024 og 2026 tas kvoter ut av markedet.

Dette innebærer at det vil være en mye større reduksjon av kvotetaket og frikvoter mot 2030 enn tidligere vedtatt. Dette øker CO2-kostnadene for bedrifter på to måter: et lavere kvotetak gir et strammere marked og dermed økte kvotepriser. I tillegg må bedriftene kjøpe større volum kvoter grunnet færre frikvoter, noe som kan virke ytterligere prisdrivende. Gjennomføring av utslippsreduksjoner som følge av økte klimaambisjoner (spesielt i kraftsektoren på kort sikt) kan på den annen side gi lavere etterspørsel etter kvoter og dermed virke prisdempende i markedet.

EU vil måtte vedta et nytt regelverk for perioden etter 2030, så vi vet ikke nå hvordan systemet vil se ut. Men dersom vi framskriver de ulike reduksjonsfaktorene for kvotesystemet, vil en fortsettelse av reduksjonsfaktoren gjeldende periode gjøre at det er null kvoter igjen rundt 2039. Volumet av frikvoter blir tilsvarende lavt.

For sektorene som er omfattet av CBAM skal frikvotene fases ut ettersom CBAM fases inn. Siden gjeldende ETS-direktiv kun gjelder til 2030, er det ikke endelig vedtatt når utfasingen skal ta slutt, men så langt er 2034 lagt til grunn. Det betyr at utfasingen av frikvoter for CBAM-sektorene vil skje raskere enn for andre sektorer, men med fremskrivning av dagens reduksjonsfaktorer vil det ikke være kvoter igjen, verken frikvoter eller auksjonskvoter, etter 2039.

Frikvotene som uten CBAM-innfasingen skulle gått til CBAM-sektorene tas ikke ut av kvotesystemet. De går over i auksjonsvolumet[2], slik at utfasingen ikke innebærer noen innstramming av kvotetaket.

[1] Den lineære reduksjonsfaktoren oppgis som en prosentandel av kvotevolumet i 2013. Det er altså ingen årlig prosentvis reduksjon, men en årlig lineær reduksjon med en gitt prosentandel av volumet i 2013.

[2] Inntektene fra salg av disse kvotene skal gå til EUs innovasjonsfond, som gir tilskudd til grønne investeringer

CBAM og CO2-kompensasjon

I tillegg til frikvoter har EU innført et karbonlekkasjevirkemiddel rettet mot de mest elektrointensive bedriftene, såkalt CO2-kompensasjon. Europeiske bedrifter betaler CO2-kostnader i strømforbruket, som følge av at produsenter av kull- og gasskraft velter over CO2-kostnaden i strømprisen. CO2-kompensasjonsordningen skal forhindre karbonlekkasje for kraftintensive bedrifter. CO2-kompensasjon er en nasjonal statsstøtteordning og er frivillig for medlemslandene å innføre. Norge har en slik ordning.

Ambisjonen i CBAM-regelverket er at CBAM skal erstatte også CO2-kompensasjon som karbonlekkasjevirkemiddel på sikt, men dette er ikke endelig avklart. CBAM skal i første omgang kun omfatte direkte utslipp av CO2, dvs. utslipp som skjer fysisk på fabrikken/installasjonen. Det har vært mye diskusjon om CBAM også skal omfatte indirekte utslipp, dvs. utslipp som følger av bruk av elektrisitet. Det er utslipp som ikke skjer på installasjonen, men i produksjon av elektrisitet et annet sted som så forbrukes på den aktuelle fabrikken. For energiintensive varer er det vanlig å regne indirekte utslipp inn i karbonfotavtrykket, siden forbruket av elektrisitet er en vesentlig del av dette avtrykket.

CBAM kunne i teorien omfatte indirekte utslipp og erstatte CO2-kompensasjon som karbonlekkasjevirkemiddel. Det er imidlertid flere problemer med å innføre dette:

- Det finnes ingen harmonisert metodikk for å beregne indirekte utslipp i dag. I motsetning til direkte CO2-utslipp er det ikke opplagt hvordan dette skal beregnes, siden utslippet ikke skjer på selve fabrikken som produserer, og det ikke går an å "følge" elektrisitet fra der den er produsert til der den brukes. Blant bedrifter finnes det en rekke forskjellige metoder som brukes per i dag.

- Det er heller ikke noe EU-regelverk som definerer hvordan dette avtrykket skal beregnes generelt for europeisk produksjon, verken for EU som helhet eller per land. I praksis har ulike land i EU fysisk ulike indirekte utslipp, avhengig av produksjon og kraftutveksling.

- For direkte utslipp er det et 1-1 forhold mellom CO2-utslipp og CO2-kostnader når frikvotene er faset ut – ett tonn CO2 i utslipp må betales med en kvote per tonn. CO2-kostnadene i elektrisitetsforbruket oppstår imidlertid som en effekt av hvem som er den marginale prissetteren i kraftmarkedet man er i, ikke hva som er det faktiske fysiske utslippet i elektrisiteten man forbruker. Denne priseffekten kan dermed være relativt uavhengig av hva som er det fysiske utslippet. Dette blir spesielt tydelig for Norge, der det fysiske utslippet i kraftforbruk er lavt, samtidig som vi er sterkt påvirket av europeisk prisnivå på strøm, og dermed CO2-kostnadene i strømproduksjon. Ifølge NVEs klimadeklarasjon for 2022[1] hadde fysisk levert strøm i Norge et CO2-innhold på 19 gram CO2 per kWh, eller 19 kg CO2/MWh. Samtidig er gjennomslagsfaktoren av CO2-priser i de norske strømprisene beregnet til å være 530 kg CO2/MWh for perioden 2021-2025[2]. Dersom CO2-kompensasjon erstattes av CBAM, vil en produsent med tilsvarende fysisk utslipp som Norge kunne bli ilagt nærmere null i CBAM ved import. Samtidig vil de norske produsentene med tilsvarende indirekte utslipp da ville bli sittende med mye høyere kostnader enn konkurrentene fra tredjeland gjennom at de fortsatt må betale for CO2-effekten i strømprisene.

Denne konsekvensen av å erstatte CO2-kompensasjon med CBAM vil forsvinne med tiden. Når det europeiske kraftmarkedet går over til stadig mer fornybar produksjon, vil påvirkningen av CO2-priser på strømprisene, og dermed grunnlaget for CO2-kompensasjon, bli stadig mindre. Men på kort og mellomlang sikt vil det fortsatt være innslag av CO2-priser i strømprisene.

Så langt er det i CBAM-regelverket besluttet å innføre CBAM på indirekte utslipp kun for sement- og gjødselproduksjon, som ikke er omfattet av ordningen for CO2-kompensasjon.

[1] https://www.nve.no/energi/energisystem/kraftproduksjon/hvor-kommer-stroemmen-fra/

[2] CO2-utslippsfaktor som er lagt til grunn i CO2-kompensasjonsregelverket: https://lovdata.no/dokument/SF/forskrift/2022-11-11-1964

Effekt på verdiskaping og produksjon av CBAM

Økte kostnader og økte priser på varer ved innføring av CBAM er isolert sett faktorer som trekker i retning av lavere etterspørsel og dermed lavere produksjon. Samtidig er det stor usikkerhet om hva som vil være framtidig politikk og dermed virkeligheten man måler effekten opp mot.

Regjeringen skriver i sitt EØS-notat[1] om CBAM at norsk produksjon av varer omfattet av CBAM er nokså begrenset, de direkte berørte næringene utgjør om lag 3 pst. av fastlands-BNP, og 1 pst. av antall sysselsatte. CBAM-varene utgjør 15 pst. av norsk fastlandseksport, hvorav 4 pst. er til land utenfor EU/EØS. Videre utgjør de 9 pst. av total import, hvorav 3 pst. av importen er fra land utenfor EU/EØS.

Tilsvarende skriver EU-kommisjonen i sin Impact Assessment[2] om CBAM at de makroøkonomiske virkningene av CBAM antas å være begrenset, av flere årsaker: selv om CBAM-sektorene utgjør en relativt høy andel av CO2-utslippene i EU, utgjør de en relativt liten andel av økonomien. I tillegg blir disse sektorene uansett berørt av annen klimapolitikk for å oppnå 55 prosent utslippsreduksjon til 2030, slik at virkningen av CBAM isolert sett ikke blir så stor. Kommisjonens beregninger viser at introduksjonen av CBAM sammenlignet med et referansescenario fører til 0,22-0,23 prosent lavere BNP i 2030, ingen særlig virkning på investeringer og noe lavere forbruk.

SSB gjorde i 2022 en analyse[3] av hva som kan bli effekten for norsk næringsliv dersom det i 2030 er innført CBAM på alle sektorer som i dag er inkludert i ETS[4]. Dette er veldig mange flere sektorer enn de som egentlig skal omfattes av CBAM i første omgang, men det er rimelig å legge til grunn at CBAM vil utvikles til å omfatte flere sektorer i fremtiden. Analysen kommer til at i scenarioer der CBAM helt eller delvis innføres, mens frikvoter helt eller delvis fjernes vil produksjonen øke i de sektorene som i dag har få eller ingen frikvoter, nemlig elektrisitet og mineralproduksjon. I de øvrige sektorene vil produksjonen avta noe. Virkningene på produksjonen er naturlig nok større i et scenario med full fjerning av frikvoter og full innføring av CBAM, enn et scenario med bare delvis fjerning/innføring. Årsaken til nedgangen i produksjon er at innføringen av CBAM i SSBs analyse ikke oppveier effekten av bortfall av frikvoter, og at prisen på CBAM-varer som innsatsfaktorer øker og dermed gir lavere produksjon i sektorer som bruker disse varene.

Totalt sett gir SSBs modellering omtrent uendret BNP, privat konsum og pris på arbeidskraft av CBAM-innføringen.

[1] Posisjonsnotat om CBAM av oktober 2023 https://www.regjeringen.no/no/sub/eos-notatbasen/notatene/2023/okt/cbam/id2999873/

[2] European Commission (2021) Staff Working Document 643

[3] SSB rapport 2022/48: EU’s suggested carbon border adjustment mechanism. Impact on Norwegian industries

[4] Med unntak av utvinning av olje, gass og kull

CBAM og norske næringer

I CBAM-regelverket vil EØS-landene Norge, Island og Liechtenstein behandles som EU-land. Det vil ikke ilegges CBAM på eksport fra Norge til EU, og tilsvarende heller ikke på EUs eksport til Norge.

Innføring av CBAM i Norge vil direkte påvirke import av varer til Norge fra tredjeland, som vil ilegges CBAM og dermed får økte kostnader. I tillegg vil eksport fra Norge til tredjeland kunne påvirkes siden norske og europeiske produsenter ved bortfall av frikvotene får høyere produksjonskostnader enn konkurrentene i tredjeland. Dette kan svekke de europeiske bedriftenes konkurranseevne internasjonalt. For å kunne si noe om virkningen av CBAM i det norske markedet er det derfor relevant å se på import og eksport av varer mot EU og tredjeland.

Det er ikke rett fram å si noe om hvordan norske bedrifter berøres av CBAM på næringsnivå. CBAM er definert på varenivå. I sitt EØS-notat om CBAM har Finansdepartementet gjort et foreløpig anslag på næringskoder som kan være representative for hvilke næringer disse varene produseres innenfor. Dette er kun et anslag, som er brukt i tallene for verdiskaping nedenfor. Verdiskaping er målt i produksjonsverdi.

Ikke alle varer som produseres i de anslåtte sektorene er omfattet av CBAM, noe som gjør at en sammenligning mellom verdiskaping og handel kan overdrive en sektors "CBAM-eksponering".

Nedenfor beskrives statistikk for de sektorene som produserer CBAM-varer, og det er rimelig å anta at disse også står for eksporten av CBAM-varene. Men for importen må vi anta at mye av CBAM-varer går til andre sektorer enn CBAM-sektorene selv. Hvilke sektorer som importerer CBAM-varer finnes det ingen oversikt over.

Jern og stål

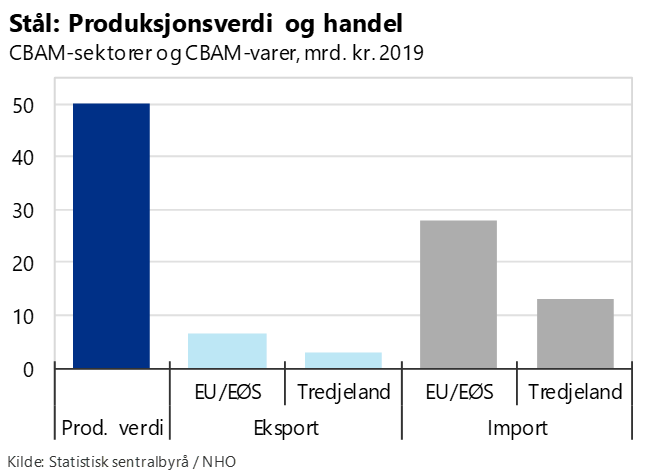

Norge har ikke noen egen produksjon av råjern/primærstål, men har stålproduksjon i form av gjenvinning av skrapmetall og videreforedling til stålprodukter. Total produksjonsverdi i berørte næringer i denne sektoren var om lag 50 mrd. kroner i 2019. For deler av næringen er det imidlertid konfidensialitetshensyn, så det faktiske tallet er høyere enn angitt.

Innenfor stål er det svært mange varegrupper som er inkludert i CBAM. Norge har handel i omtrent 270 av varegruppene. Varegruppene omfatter alt fra deler til jernbane til skuer og muttere. Omtrent 10 prosent av verdiskapingen i de sektorene i CBAM som omfatter stålproduksjon går til eksport. Det kan tyde på at mye av produksjonen av disse varene selges i Norge, og/eller at sektorene i næringskodene for CBAM produserer en rekke andre varer som ikke er omfattet av CBAM. Det er betydelig import av stålvarer innenfor CBAM, både fra EU/EØS og fra tredjeland. Noen varer peker seg ut. Spesielt er tredjelandsimporten stor innenfor leveranser til konstruksjon av oljeplattformer. Det er også innenfor disse varegruppene det er høyest eksport til tredjeland, men beløpene er klart lavere, og eksporten går i hovedsak til land i Europa utenfor EU.

Ut fra handelsstatistikken er det tydelig at mye av importen av stålprodukter som er omfattet av CBAM går til sektorer som ikke er innenfor CBAM-regelverket, som leverandørkjeden for petroleumsinstallasjoner.

Tabell: Stålvarer i CBAM med størst volum av import fra tredjeland:

|

Vare |

Beløp import fra tredjeland (mill. kr 2019) |

Område |

|

Konstruksjoner til boreplattformer og andre installasjoner til petroleumsrelatert virksomhet til havs |

5 400 |

Asia |

|

Foringsrør og produksjonsrør av jern, til olje og gass |

2 500 |

Asia |

|

Varer av jern el. stål |

1 000 |

Asia, Amerika |

|

Skruer og bolter av jern og stål |

350 |

Asia, Amerika |

Tabell: Stålvarer i CBAM med størst volum av eksport til tredjeland (2019):

|

Vare |

Beløp eksport til tredjeland (mill. kr 2019) |

Område |

|

Varer av jern el. stål |

580 |

Afrika, Asia, Europa (ex. EU/EØS), Amerika |

|

Rørdeler av rustfritt stål |

270 |

Asia |

|

Skruer og bolter |

180 |

Afrika, Asia, Amerika |

|

Rørdeler, ikke rustfri |

300 |

Asia, Afrika |

|

Konstruksjoner til boreplattformer |

150 |

Asia |

Aluminium

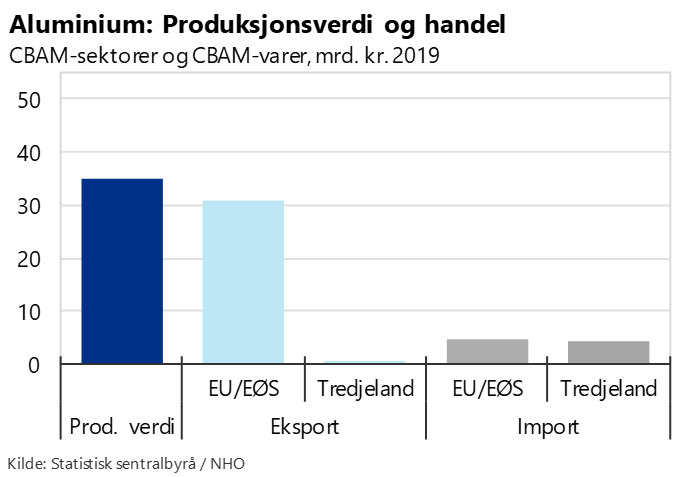

For aluminium er bildet litt annerledes enn for stål. Norge har mye produksjon av primæraluminium, men det er er mindre grad av virksomhet innenfor videreforedling. Eksportverdien av aluminium tilsvarer omtrent 90 prosent av produksjonsverdien i CBAM-sektorene, og det aller meste eksporteres til EU.

Det er færre aluminiumsvarer enn stålvarer som er omfattet av CBAM, og Norge har handel med rundt 40 CBAM-varer. Også her er det stort spenn i varene som er omfattet – fra ulegert aluminium til hermetikkemballasje og spiker.

På importsiden er det totalt sett nesten like mye import fra tredjeland som fra EU. Det er imidlertid ulegert primæraluminium fra Russland som er den største gruppen innenfor import. Alle andre varer fra tredjeland har betydelig lavere beløp i import.

Tabell: Aluminiumsvarer i CBAM med størst volum av import fra tredjeland:

|

Vare |

Beløp import fra tredjeland (mill. kr 2019) |

Område |

|

Ulegert aluminium, ubearbeidet |

3 300 |

Europa (ex. EU/EØS) |

|

Varer av aluminium |

200 |

Asia |

|

Konstruksjoner og deler |

150 |

Asia |

|

Stenger og profiler |

100 |

Asia |

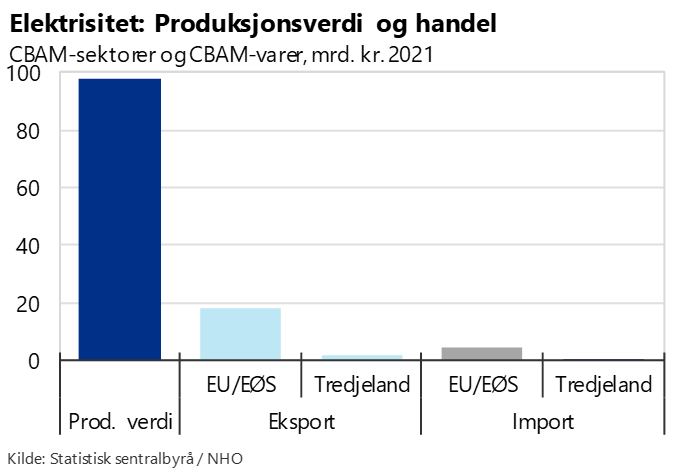

Elektrisitet

Tall for produksjonsverdi for elektrisitet finnes kun for 2021. Da var total omsetning nesten 100 mrd. kroner. Strømprisene begynte å øke gjennom høsten 2021, noe som påvirket verdien. I tiden etter 2021 har prisnivået vært enda høyere.

Norges eksport og import av elektrisitet er i all hovedsak med EU-land. I tillegg har Norge utenlandsforbindelser med Storbritannia og Russland. Ifølge Statnett har det ikke vært noen kraftutveksling med Russland siden februar 2022. Kapasiteten i denne kabelen er også liten, så betydningen vil ikke være stor dersom kraftutvekslingen tas opp igjen.

Kraftutvekslingen med England er på årsgjennomsnitt netto eksport, men periodevis importerer vi også kraft herfra. Dersom EU vurderer at klimapolitikken i Storbritannia er tilsvarende som i EU, vil Storbritannia få unntak fra CBAM og dermed vil ikke importen av kraft fra Storbritannia ilegges noen ekstra kostnad. Regjeringen skriver i sitt EØS-notat at Storbritannia har et kvotesystem som er svært likt EUs kvotesystem, og hvorvidt handel med Storbritannia vil påvirkes av CBAM avhenger av hvor lik kvoteprisen er i de to systemene.

Hvorvidt mellomlandsforbindelsen til Storbritannia brukes til eksport eller import kommer an på den relative prisforskjellen i kraftmarkedet i budområdet NO2 (Sørvest-Norge) og England. Dersom import fra England ilegges CBAM, vil det medføre dyrere import og dermed en viss prisøkning på elektrisitet sammenlignet med situasjonen uten CBAM.

Hydrogen

For hydrogen er handelstallene helt marginale. Den totale produksjonen i næringsgruppen som er omfattet av CBAM, produksjon av industrigasser, har en verdi på om lag 2,6 mrd. kroner i 2021. Samme år importerte Norge hydrogen for 3,3 mill. kroner, i all hovedsak fra EU. Total eksport av hydrogen var på under 0,5 mill. kroner. Ambisjoner om produksjon av grønt og blått hydrogen i Norge kan etter hvert øke eksporten, antageligvis i hovedsak til det europeiske markedet, særlig Tyskland.

Om innføringen av CBAM vil øke prisen på hydrogen i det europeiske (og norske) markedet er usikkert. Ambisjonene om økt produksjon og forbruk av hydrogen i Europa knytter seg til hydrogen med lavt CO2-utslipp, så det er ikke sikkert at det vil bli økt import av hydrogen med vesentlig karbonfotavtrykk, eller at norsk og europeisk hydrogenproduksjon vil ha vesentlige CO2-kostnader i produksjon.

Verken produksjon av grønt eller blått hydrogen er i dag lønnsomt uten subsidier grunnet høye produksjonskostnader og dermed høye produktpriser sammenlignet med naturgass. Dersom frikvotene fjernes og erstattes med CBAM, vil industrier som i dag bruker naturgass i produksjon betale mer for utslippene ved forbrenning, noe som kan øke etterspørselen og lønnsomheten i grønn og blå hydrogenproduksjon.

Kunstgjødsel

Produksjonsverdien i næringskodene som er omfattet av CBAM var 11,8 mrd. kroner i 2019. Tallene for handel med kunstgjødsel er imidlertid i stor grad konfidensielle, særlig for eksport. Importen av de varene det oppgis tall for var på om lag 2 mrd. kroner i 2019, hvorav omtrent halvparten kom fra tredjeland.

Import av vannfri ammoniakk peker seg ut. I 2019 var importen av denne varegruppen omtrent 1 mrd. kroner (altså halvparten av importen av CBAM-varer), hvorav mesteparten kom fra Russland. I 2022 var det fortsatt relativ stor import fra Russland, men nå er det USA som har størst eksport av denne varen til Norge.

Sement

For sement er mesteparten av både tallene for produksjonsverdi og eksport konfidensielle fordi det er få produsenter. Det oppgis imidlertid tall for import. I 2019 beløp CBAM-importen seg til 560 mill. kroner, hvor kun 2 mill. kroner kom fra land utenfor EU/EØS.

Oppsummering

Tallene ovenfor viser at selv om CBAM trolig vil ha begrenset effekt på total verdiskaping og produksjon, så kan det ha konsekvenser for enkeltsektorer som berøres av CBAM, både sektorene som er direkte omfattet og de sektorene som bruker CBAM-varer som innsatsfaktorer.

CBAM medfører en prisøkning i markedet. Uansett hvor bedrifter importerer innsatsfaktorer fra, vil CBAM medføre økte priser og dermed økte produksjonskostnader for bedriftene, siden CO2-kostnadene i EU også øker tilsvarende. Det vil kunne ha betydning for produksjon og etterspørsel, og prisvirkningene for ulike typer import kan bli forskjellig etter hvor produktet produseres. Det kan få betydning for valgene norske bedrifter tar i markedet.

Å ilegge importerte varer CBAM har også administrative konsekvenser for bedriftene som importerer, da de står ovenfor nye dokumentasjonskrav.

Statistikken viser at EU er vårt viktigste handelsområde, både for eksport og import, for CBAM-varer. Det er spesielt import av enkelte varer, særlig stål, men også til en viss grad aluminium, som peker seg ut i statistikken.

Vi har også noe eksport til tredjeland, men dette fremstår ikke som store volum sammenlignet med handelsstrømmene med EU.

Ut fra varegruppene som er definert i regelverket og en foreløpig oversikt over hvilke næringsgrupper som blir berørt, kan vi få en viss oversikt over omfanget av CBAM-handel for norsk næringsliv. Det er imidlertid vanskelig nå å få noen god oversikt over næringsmessige konsekvenser ut fra offentlig statistikk:

- For noen av næringene og særlig varene som er omfattet av CBAM er det konfidensialitetshensyn i statistikken. For en rekke varer viser ikke offentlig statistikk i hvilken grad norske bedrifter handler med tredjeland.

- CBAM berører en hel rekke ulike varer. Særlig for stål er listen med varer svært omfattende. Vi må anta at det er en rekke ulike næringer som importerer slike varer i dag, og CBAM kan derfor påvirke næringer langt ut over de som er direkte berørt.