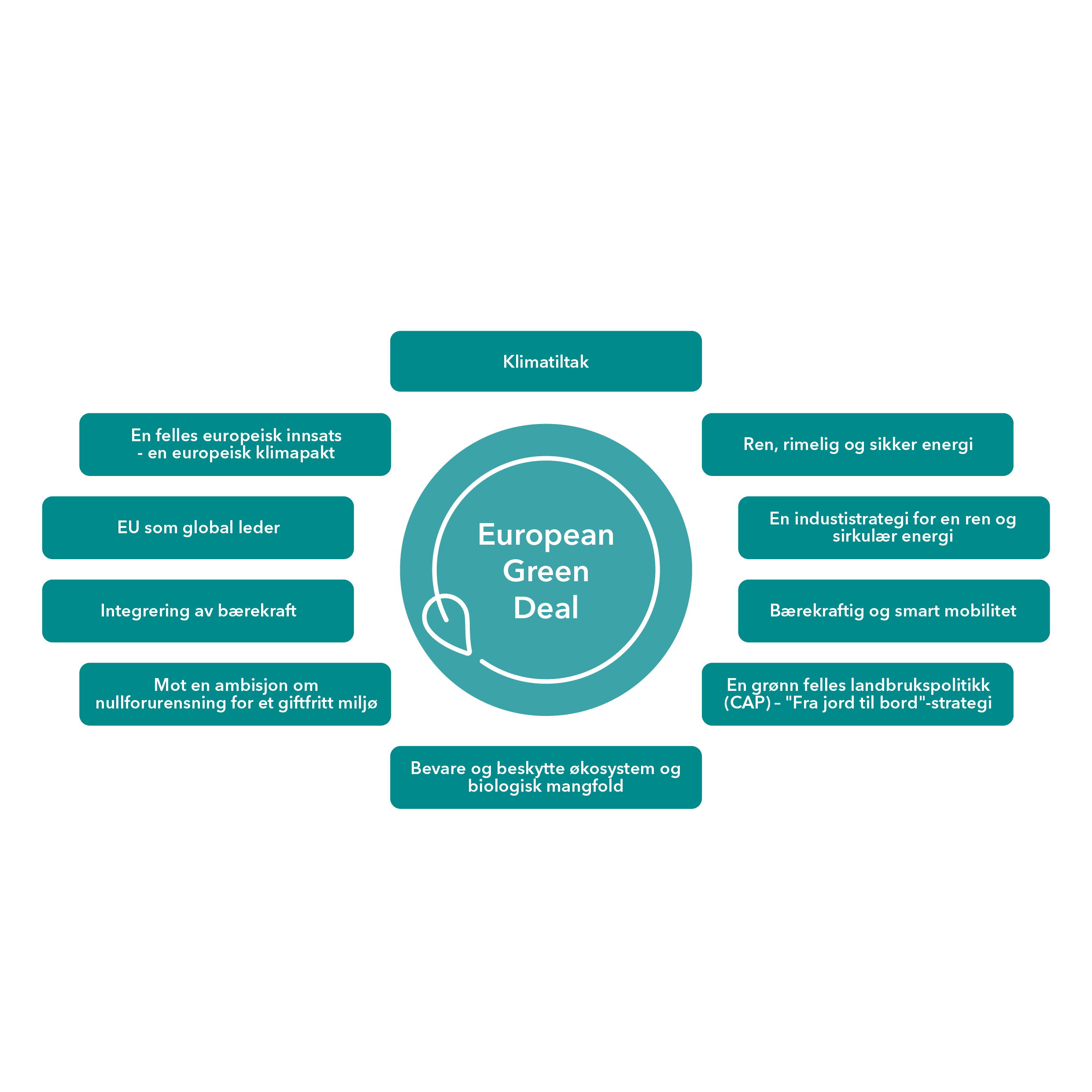

Klimaomstilling er nødvendig for å holde verden innenfor togradersmålet og representerer store muligheter for næringslivet. EU har lagt frem sin vekststrategi «The European Green Deal» – en ambisiøs og gjennomgripende plan for all politikkutvikling. Dette vil legge føringer for markedsutviklingen både i EU og hjemme. Norge har som første land i verden meldt inn et mål om klimagassreduksjon på minst 50 prosent i 2030, i samarbeid med EU.

Omstillingen mot en grønnere og mer bærekraftig økonomi vil påvirke produksjonsprosesser og forbruksmønstre, og endre de markedsmessige vilkårene for mange bedrifter. I hovedsak dreier det seg om tre viktige omstillingstrender:

- energiomstilling - mer fornybar/utslippsfri energi på veien mot lavutslippssamfunnet

- sirkulær økonomi - fremvekst av sirkulære og biobaserte verdikjeder

- klimatilpasning – muligheter og utfordringer i et varmere, våtere og villere klima

Energiomstillingen kutter utslipp og skaper jobber

Energiomstilling til mer fornybar og utslippsfri energi står sentralt for å redusere utslipp og begrense oppvarmingen. Størstedelen av klimagassutslippene i verden er knyttet til energibruk i ulike former. Koronakrisen har tydelig demonstrert at nedstenging av aktivitet i samfunnet ikke er en bærekraftig eller langsiktig måte å løse klimautfordringen på. Det vi trenger er teknologiutvikling og utrulling av klimaløsninger i stor skala som både kutter utslipp og skaper jobber, aktivitet, vekst og velferd.

Norge har som energinasjon betydelig interesse i utfallet av energiomstillingen, og gode muligheter til å påvirke den. Vi har allerede verdensledende kompetanseklynger innen olje- og gass, leverandørindustri, prosessindustri, og kraftsektoren, og vi har sterke forskningsmiljøer. En vellykket energi- og klimaomstilling avhenger blant annet av at vi greier å mobilisere og videreutvikle disse teknologi- og næringsmiljøene i Norge.

Olje- og gassindustriens rolle i energiomstillingen, og i et fremtidig lavutslippssamfunn, er et tema som skaper stort engasjement både i Norge og resten av verden. De fleste analyser og scenarioer peker på at olje og gass vil være en betydelig del av energimiksen også i en verden som når togradersmålet.

Hastigheten og dybden i energiomstillingen i ulike sektorer er også et omdiskutert tema.[1] Usikkerheten har ikke blitt mindre som følge av Korona-krisen. Noen mener de lave oljeprisene vil vedvare, mens andre spår en rask gjeninnhenting og høyere oljepriser på sikt, som konsekvens av reduserte investeringer og derav lavere produksjon.

Energiperspektiver på Norges fremtid som energinasjon

Verden gjennomgår en energiomstilling, men hastigheten og dybden i denne omstillingen er usikker. Det viser en analyse fra Chatham House som har intervjuet ledende energieksperter om fremtidens energimarkeder.

Til tross for at Norge er en stor energinasjon og kan bidra betydelig utover landets grenser mot en netto-null-utslippsverden, viser intervjuene også at Norge har mye å gå på når det gjelder å gjøre sin kompetanse, teknologier og perspektiver mer kjent internasjonalt. Skal vi ta ansvar og forme en fremtid der norske bedrifter kan levere løsninger til et internasjonalt marked, må den utadrettede aktiviteten trappes opp på mange områder.

Utdrag fra noen av intervjuene:

Dr. Fatih Birol, executive director of the IEA

Norway is among the leaders in both CCUS and clean hydrogen production – these are key components of the longer-term options for decarbonization in several energy-intensive sectors.

Moreover, it is currently developing a full-scale CCS project, including two capture facilities (Fortum waste-to-energy and Norcem cement) and a CO2 transport and storage hub (the Northern Lights project). Therefore, it could play an important leading role during the decarbonization transition.

Michael Liebreich, founder of Bloomberg New Energy Finance

Norway is a leader in rolling out EVs and related infrastructure but it has a modesty about saying ‘we are world class’ […] The country is also world-class in eliminating gas flaring and could export that as a package of services including finance, government access and engineering services to solve flaring in other countries […] Norway could play a catalytic role in helping the world deal with climate change. It should aim for decarbonization by 2050 and in the meantime its oil and gas industry and heavy industry need to be ethical suppliers of their products.

Kilde: Chatham House (2020) Expert Perspectives on Norway’s Energy Future

I dag utgjør gass 21 prosent av EUs energibruk, mens kull utgjør 15 prosent.[2] Norge står for om lag 20 prosent av EUs gassimport[3] og vil høyst sannsynlig være den foretrukne leverandøren av gass til EU i lang tid fremover. Med EUs klimaambisjoner haster det å redusere kullforbruket og erstatte det med fornybare energiløsninger eller gass.

På lengre sikt må også klimafotavtrykket fra gassen reduseres for å kunne være del av energimiksen i et EU som sikter mot netto null utslipp av klimagasser. Mye tyder på at hydrogen som energibærer vil få en økt rolle i det europeiske energisystemet både som lagringsmedium og balansekraft for uregulerbar vind- og solkraft, og som energibærer til transport, industri, oppvarming og matlaging. Et større marked krever tilgang på både grønn og blå hydrogen.[4] Hydrogenproduksjon fra naturgass med CCS (CO2-fangst og -lagring), såkalt blå hydrogen, vil kunne gi en betydelig tilførsel av utslippsfri energi til Europa gjennom det eksisterende gassrørsystemet.

Norge har gode forutsetninger for å utvikle løsninger for CO2-fangst og å ta markedsandeler i hele verdikjeden fra fangstteknologi til transport-, bruk- og lagringsløsninger. Verden når ikke togradersmålet uten denne teknologien, og vi kan, ifølge beregninger fra SINTEF, skape mange nye arbeidsplasser ved å ta en lederrolle på CCS.

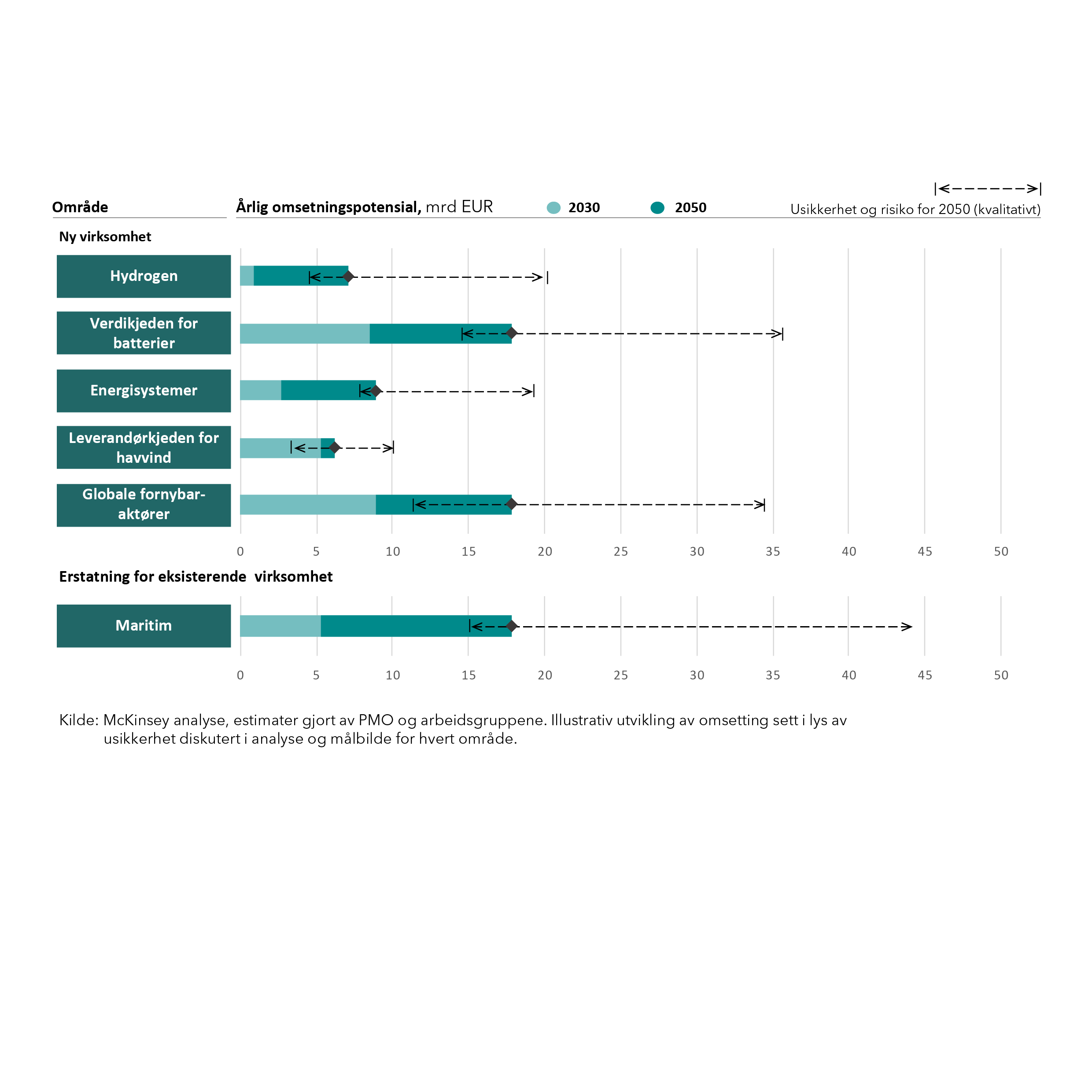

Potensial innen energi og industri

SINTEF har sortert mulige verdikjeder innen energi og industri etter potensiell omsetning i 2050 i kategoriene 0–10, 10–100 og over 100 milliarder kroner basert på tilgjengelige rapporter og egen innsikt. En forutsetning har vært at lavutslippssamfunnet realiseres.

I kategorien over 100 milliarder finner vi:

- prosessindustri

- karbonfangst og lagring

- hydrogen

- havvind

- elektrifisering av transport

- digitalisert leverandør- og forbruksvareindustri

I kategorien 10-100 milliarder:

- mineraler og gruvedrift

- batteriproduksjon

- fornybar energi

- solceller

- elektriske overføringsnett

I tillegg kommer spennende ideer som ikke så lett lar seg verdifeste som:

- bioenergi og biokull

- utslippsfri utvinning av olje og gass

Når det gjelder karbonfangst – og lagring (CCS), handler mulighetene om å:

- sikre konkurransekraften i prosessindustrien i en klimapositiv ramme

- øke Norges attraktivitet som vertsnasjon for internasjonal industri og danne grunnlaget for nye industrietableringer

- bidra til hydrogenproduksjon fra naturgass med CCS

- åpne markedet for CO2-håndtering i Europa som gir muligheter for norskutviklet fangstteknologi

- etablere et sentrallager for CO2 i Nordsjøen

- øke etterspørsel etter transport av CO2 på skip, som skaper ringvirkninger for norske verft, rederier og annen tjenestevirksomhet.

SINTEF har anslått potensialet for jobb- og verdiskaping basert på et høyt, et moderat og et lavt scenario for CO2 -håndtering i Europa. En moderat satsing på CCS i Europa vil kunne gi et markedsomfang på 150 milliarder kroner i 2030 og 300 milliarder kroner i 2050. Norge besitter 40 prosent av lagringskapasiteten for CO2 i det nordlige Europa. Dersom vi satser vil vi kunne ta en betydelig andel av markedet. Fremtidig sysselsetting i europeisk CCS-industri i et moderat scenario er beregnet til om lag 30 000 arbeidsplasser, hvorav 11 500 i Norge (med ringvirkninger).

Kilde: SINTEF (2019) Energi og Industri

Norge har tilnærmet 100 prosent ren elektrisitet basert på vannkraft.[5] I lang tid fremover ser vi ut til å gå mot et betydelig kraftoverskudd. Her står Norge i en særstilling i Europa og verden. Overskuddet av fornybar energi gir oss en unik mulighet til å fortsette elektrifiseringen og fase ut fossil energibruk på nye områder. Statnett har beregnet at en omfattende elektrifisering av dagens industri, transport og bygg vil kunne øke strømforbruket med 30–50 TWh innen 2040.[6] Dette vil redusere norske klimagassutslipp med 25 millioner tonn CO2-ekvivalenter, en halvering fra dagens nivå.

Norge har tilnærmet 100 prosent ren elektrisitet basert på vannkraft.

Samtidig er potensialet for ytterligere økt elektrisitetsproduksjon stort. Ved å modernisere eksisterende vannkraftverk kan produksjonen fra disse øke. Norge har samtidig blant Europas beste vindressurser både på land og i havet. Vi kan ta posisjoner i et voksende marked for havvind, både i utbygging av parker, utstyrsproduksjon og systemintegrasjon, samt maritime operasjoner i hele verdikjeden. I et velfungerende kraftmarked med betydelig kraftoverskudd, må løsningen være å knytte en havvindsatsing mer direkte til Europa, og slik bidra til å dekke deres behov for mer fornybar kraft. Det er også muligheter for en langsiktig utvikling av lønnsom landbasert vindkraft i Norge. Vi må snarest mulig komme i gang igjen med et oppdatert konsesjonsprosessarbeid, som virker konfliktdempende og effektiviserende, og hvor kommunene kan se seg tjent med vindkraftutbygging.

Vår posisjon på fornybare ressurser med tilgang på ren og regulerbar vannkraft gir oss mulighet til å videreutvikle kraftutvekslingen med våre naboland i Europa gjennom nye lønnsomme kabelforbindelser. Samtidig åpner relativt lave kraftpriser for nye kraftkrevende industrielle satsinger i Norge. En balansert utbygging av utenlandskabler er ikke til hinder for dette. Olje- og gassindustriens klimastrategi, med mål om 40 prosent utslippskutt innen 2030[7], vil kreve mye ny kraft til elektrifisering av installasjoner på sokkelen. Offensiv satsing på utslippsfri og fornybar energi kan både bli et norsk bidrag i den europeiske klimadugnaden, og bidra til jobb- og verdiskaping i Norge. For norsk prosessindustri har ren kraft alltid vært et konkurransefortrinn, samtidig som industrien jobber målrettet med mer ressurseffektive løsninger og andre klimaløsninger som CCS.

Markedspotensialet innen sol, vind, batterier og hydrogen er betydelig. Det setter Norges fortrinn under press, men skaper også nye muligheter. Norge er godt posisjonert til å skape nye industrielle satsinger innen for eksempel storskala batteriproduksjon, havvind og hydrogen, og til å utvikle globalt ledende fornybaraktører. (Se eksempler på nye verdikjeder under «Muligheter i en mer internasjonal økonomi»).

For norsk næringsliv ligger det også store muligheter innen maritime næringer og særlig i spranget fra ferger til deep-sea hvor det globale markedet er stort. Norge har med sin komplette maritime klynge bestående av verdensledende selskaper innen rederi, verft, utstyr og tjenester allerede en sterk internasjonal posisjon. Klyngen tar en ledende rolle iblant annet utviklingen av havvind, bærekraftig havbruk og grønn skipsfart, herunder lav- og nullutslippsteknologier.

Fremtidsmuligheter i maritime næringer

Norge har med sin komplette maritime klynge en sterk posisjon i global sammenheng. Vi har den fjerde mest verdifulle flåten i verden. Vi utmerker oss særlig innenfor maritim finans og jus, samt maritim teknologi, men næringen er bredt sammensatt av virksomheter som designer, utvikler, bygger, leverer, vedlikeholder, modifiserer, eier, opererer og omsetter skip, utstyr og spesialiserte tjenester til alle typer skip og andre flytende enheter.

I 2018 bidro den maritime næringen med 142 milliarder kroner i verdiskaping, tilsvarende 8 prosent av BNP (eks. oljeoperatører). Sysselsetting i 2018 var på 85 000 personer og det ble eksportert verdier tilsvarende 217 milliarder kroner.

SINTEF anslår at verdiskapingen kan mangedobles og sysselsettingen økes betydelig fra nivået i 2018 og frem mot 2050. Mulighetene er relatert til teknologiområder som miljøvennlig skipsfart, autonomi og digitalisering. I tillegg vil det ligge betydelige muligheter i nye og fremvoksende næringer, som sjømat (havbruk), havvind, karbonfangst og -lagring (CCS), mineralutvinning til havs og flerbruk i havet. Eksempler på muligheter er

- utvikling av hybride energisystemer og elektrifisering av mindre fartøy.

- utvikling av teknologi og tjenester knyttet til transport og distribusjon av maritimt drivstoff (f.eks. ammoniakk, LNG og avansert biodiesel).

- energibesparende teknologi, herunder fartøysdesign, ulike løsninger for optimering av rutevalg, mer effektive energisystemer

- design og bygging av autonome skip, samt utvikling av løsninger som gir mer optimal styring av skip og bedre transport og logistikk-systemer.

- nye forretningsmodeller og systemintegrasjon, som tjenesteleveranser innen drift, overvåking og kontroll

Kilde: SINTEF Ocean (2019) Fremtidsmuligheter i maritime næringer

Transportsektoren er vår største utslippssektor, og næringstransporten står for to tredeler av disse transportutslippene.[8] Næringstransporten, det vil si varebiler, lastebiler, anleggsmaskiner, busser, skip og fly, står med andre ord overfor en betydelig omstilling når det gjelder energibruk. Det neste tiåret skal disse utslippene halveres. Det betyr en storstilt innfasing av lastebiler, busser, skip og båter, traktorer og anleggsmaskiner og fly som drives av biodrivstoff, batterier eller hydrogen.

Her vil det utvikle seg nye forretningskonsepter og næringsmuligheter i samspillet mellom nye energikilder, utvikling av ny energiinfrastruktur og tjenestebaserte løsninger for drift og styring. Mulighetene er tett forbundet med økende digitalisering og datatilgang, som gir grunnlag for å utvikle smarte bærekraftige byer og lokalsamfunn.

Det handler også om arealplanlegging, stedsutvikling og å skape gode og effektive samferdselsløsninger. Det fremtidige behovet for boliger, skoler, næringsbygg, veier og øvrig infrastruktur setter krav til ny teknologi, nye byggemetoder og mer bærekraftige materialvalg. Videreutvikling av en konkurransedyktig og kompetent bygge- og anleggsnæring vil derfor være en viktig forutsetning for vekst og utvikling i overgangen til lavutslippssamfunnet.

På grunn av vannkraften er energiforsyningen til bygg og mye annen infrastruktur basert på fornybare kilder. Likevel er det et potensial for å utvikle mer energieffektive løsninger. Dette vil bidra til å utvikle bygg- og anleggsnæringen, samtidig som det frigjør elektrisitet som kan brukes til andre formål. Norske byggevareprodusenter ligger i front i verden på å dokumentere miljøegenskapene for sine produkter gjennom bruk av miljødeklarasjoner (EPD) som gir god oversikt over miljøprestasjonen i bygg.

Sirkulære og biobaserte verdikjeder kan bidra til ny jobb- og verdiskaping i Norge

Verdens økonomiske aktiviteter legger beslag på stadig større landarealer og knappe naturressurser. Vi må derfor bevege oss i retning av et mer bærekraftig forbruksmønster hvor vi beholder ressursene i kretsløpet så lenge som mulig, samtidig som vi sikrer ny verdiskaping.

Omstilling i retning av en mer sirkulær økonomi vil dempe presset på knappe naturressurser og sårbare økosystemer, og bremse tapet av naturmangfold. Bare 9 prosent av verdens mineraler, fossile energiressurser, metaller og biomasse kommer tilbake i kretsløpet igjen (Circular Gap Report).[9] De resterende 91 prosent blir til avfall, brukes som energikilde eller er fortsatt i bruk. EU har som mål å redusere ressursforbruk og doble sirkulær materialbruk i det kommende tiåret. Arbeidet får betydning for Norge gjennom EØS-avtalen. Nye produktkrav og reguleringer vil skape nye markeder og verdikjeder, og gjøre det mer lønnsomt å skape varige og bærekraftige produkter.

Biobaserte verdikjeder

Norge har fornybare biologiske ressurser både på land og i havet. Havarealet er ca. seks ganger det vi har vi har på land. Vår største mulighet ligger i å utvikle Norge som global matvareleverandør basert på matproduksjon fra havet. SINTEF anslår en mangedobling av både verdiskaping og eksport her. For å lykkes, må mer landbasert biomasse omsettes til fôr.

Det ligger store muligheter i å tenke mer helhetlige verdikjeder og samarbeid på tvers. SINTEF peker bl.a. på fem mulighetsområder:

- Økt produksjon og høsting av mat fra havet

- Økt uttak av trevirke og GROT (skogsavfall)

- Høsting og dyrking av alger, tang og tare

- Økt produksjonen av biologisk nedbrytbar plast

- Industriell utvikling av bioteknologisk fremstilte medisiner

SINTEF viser blant annet at Norge har unike vekstmuligheter gjennom industriell proteinproduksjon hvor norsk land- og skogbruk – grønn sektor, kan bidra sammen med blå sektor for å levere bedre og mer bærekraftig fôr til fisk og fe. Da leverer vi på klima og tar i bruk våre ressurser og kompetanse, samtidig som vi kan mangedoble sysselsetting og eksportinntekter. Ved å bygge kompetanse og ta ut synergier for flere verdikjeder vil vi også oppnå økt lønnsomhet, bærekraft og forsyningssikkerhet.

Kilde: SINTEF (2019) Biobaserte verdikjeder

Norge var tidlig ute, og er fortsatt helt i front, på retur- og panteordninger for ulike avfallstyper, med miljøavtaler og returselskaper, deponiforbud, kildesortering og avfallsforbrenning. En 100 prosent sirkulær økonomi, som EU har satt som mål i 2050, vil kreve nye løsninger for innsamling, utsortering, gjenbruk og gjenvinning av en rekke ulike materialer og fraksjoner. Det er ingen grunn til at vi skal overlate initiativet og ledertrøya på sirkulær økonomi og bioøkonomi til EU. I stedet bør vi utnytte forspranget vi har opparbeidet til å utvikle teknologier og løsninger som verden trenger. Norge har naturgitte fortrinn og sterke kompetansemiljøer for satsing på områder som oppdrett, høsting og dyrking av mat i havet.

Biologiske ressurser er en del av naturens eget karbonkretsløp og er dermed sirkulære i seg selv. CO2 som slippes ut ved forbrenning og nedbryting av biologisk materiale tas opp av andre organismer i vekst. Når vi fanger CO2, får vi konsentrert tilgang til naturens byggemateriale som kan omdannes til mat, materialer og drivstoff. Bioøkonomien og den sirkulære økonomien er på den måten tett knyttet sammen. Norge er godt posisjonert og har allerede tatt en ledende rolle på bærekraftig industriell produksjon av materialer, sjømat og produkter til et globalt marked. Med fornybar energi kan vi utnytte og videreutvikle de store karbonressursene våre, både fossile og biologiske, både på land og i havet til økt produksjon og eksport.

Norge eksporterer sjømat for om lag 100 milliarder kroner i året[10], og vi har store muligheter til å øke matproduksjonen fra havet ytterligere. Mulighetene er mange. Gjennom å øke produksjonen av laks og andre arter, samt å høste og dyrke organismer på lavere trinn i næringskjeden i havet, kan vi oppnå bærekraftig vekst og styrke Norge som en global matvareleverandør.

Biobasert verdiskaping - fremtidsperspektiver

Utnyttelse av fornybare bioressurser til produksjon av nye mat-, fôrråvarer og biodrivstoff, er et viktig tiltak for å skape verdi i norsk økonomi, øke selvforsyningsgraden og minimere miljøbelastning. Teknologiutvikling, innovasjon innen plante- og husdyravl (inklusiv fisk), og god forvaltning av genetiske ressurser, vil kunne bidra til å effektivisere og forbedre eksisterende verdikjeder og skape nye muligheter. Det vil også gjøre planter og husdyr mer robuste, friske, produktive og klimasmarte. Samlet legger det til rette for mer bærekraftig matproduksjon og heving av kvaliteten på sluttproduktet.

NMBU har identifisert fire verdikjeder med næringspotensial innen landbaserte bionæringer.

- omdanning av skogbasert biomasse til biodrivstoff

- bioraffinering av bioressurser til mikrobiell mat og fôr

- presisjonsavl basert på genetisk forskning

- utvikling av robotbasert produksjonsteknologi

Beregninger viser at de fire verdikjedene kan øke brutto verdiskaping i berørte næringer med 40 milliarder kroner frem mot 2050.

Samtidig viser NMBU til at vekstpotensialet for norsk bioøkonomi er vesentlig større. Basert på tidligere anslag kan bioøkonomien tredoble sin omsetning frem til 2050.

For å lykkes, vil det være nødvendig med en helhetlig politikk og forutsigbare reguleringssystemer. Det vil også kreve investeringer i industrien som er rettet mot hele kjeden fra innovasjon til sluttprodukt. Det er behov for tilgang på risikovillig kapital og infrastruktur for å oppskalere prosesser. I tillegg kreves det økt kompetanse på innovasjon og forretningsutvikling.

Kilde: NMBU (2019) Biobasert verdiskaping – framtidsperspektiver

Koblingen mellom landbruk og havbruk må styrkes, der biomasse fra skog og jord kan konverteres til fiskefôr, og slam og avfall fra havbruk kan konverteres til biodrivstoff. Her er det store muligheter for å se samlet på den grønne og blå bioøkonomien. Moderne teknologi for høsting og dyrking av mikro- og makroalger representerer en stor verdiskapingsmulighet, uten å legge store beslag på havområdene. Økt bearbeiding av sjømat og landbaserte produkter i Norge gir flere arbeidsplasser, økt verdiskaping og redusert behov for transport.

Norsk matproduksjon er klimasmart og har et relativt lavt klimaspor.

Norsk matproduksjon er klimasmart og har et relativt lavt klimaspor. Næringen jobber aktivt med å forbedre kosthold og helse, blant annet gjennom omfattende samarbeid med helsemyndighetene. Intensjonsavtalen om samarbeid for sunnere kost-hold er trolig verdens mest omfattende samarbeidsavtale mellom myndigheter og næringsliv i folkehelsepolitikken, og er drevet frem av ambisjonen om økt konkurransekraft. Norsk matindustri har sterke merkevarer, lav antibiotikabruk, og lite bruk av sprøytemidler. Når forbrukere i større grad etterspør sunne produkter med lavere klima- og miljøbelastning, gir dette et økt potensial for norskprodusert mat og drikke både i hjemmemarkedet og for økt eksport.

I skogbruket er det et stort potensial for økt uttak av trevirke og skogavfall innenfor rammen av bærekraftig skogbruk. Biomasse fra skogen bør fortrinnsvis brukes til langlevde og høyverdige produkter, mens massevirke, rester, avfall og sidestrømmer bør utnyttes i annen industri og til energiformål. Samtidig gir etterspørselen etter bærekraftig biodrivstoff i transportsektoren gode muligheter for å utvikle produksjon i Norge. Her er det flere initiativer på gang.

Et varmere, våtere og villere vær gir muligheter og utfordringer for næringslivet

Klimatilpasning handler om å forstå konsekvensene av at klimaet endrer seg, og iverksette tiltak for enten å hindre og begrense skade eller utnytte de mulighetene som endringene kan innebære.

I Norge vil konsekvensene først og fremst dreie seg om varmere, våtere og villere vær. Snøsesongen blir kortere, faren for sommertørke øker og samtidig vil mer og kraftigere nedbør øke flomfaren. Graden av sårbarhet handler også om tilpasningsevnen som ligger i institusjonelle forhold (politiske, økonomiske og kulturelle). Norge er et land med høy tilpasningsevne, og høy politisk, økonomisk og sosial robusthet. Vi vil derfor antakeligvis være et av de landene som er minst utsatt, selv om virkningene av villere, våtere og varmere værtyper også vil merkes godt her. Dette fordrer like fullt at vi tilpasser oss og gjør grundigere vurderinger blant annet av hvor infrastruktur og bedrifter bygges og næringsvirksomhet utøves.

Betingelsene for å drive jordbruk, skogbruk, fiskeri og havbruk vil på sikt trolig utvikle seg i takt med at klimaet endrer seg. Det kan gi bedre grunnlag for biobaserte næringer og lokale leveranser til næringsmiddelindustrien. Men det kan også gi utfordringer med hyppigere flomhendelser eller langvarige tørkeperioder. Samtidig kan det skape utfordringer for områder som i dag er klimatisk gunstige.

Klimaendringene skaper utfordringer for noen næringer og muligheter for andre.

Klimaendringene skaper utfordringer for noen næringer og muligheter for andre. Vannskader i hus og næringsbygg, ødelagte veier og infrastruktur, og bygninger tatt av flom og skred må repareres og bygges opp igjen. Flom og skredforebyggende tiltak, overvannshåndtering, utvidelse av vann- og avløpsanlegg, og sikring mot stormflo og havnivåstigning er eksempler på oppgaver det vil bli mer av fremover. Det gir næringsmuligheter for entreprenører, rådgivende ingeniører og andre private bedrifter innenfor bygg og anlegg. Nye forretningsområder for banker, forsikringsselskaper og finansinstitusjoner vil også vokse frem ved å tilby løsninger som tar høyde for klima- og naturrisiko.

Mildere vintre og kortere og mer varierte snøsesonger betyr at mange reiselivsdestinasjoner vil måtte tilby et bredere spekter av opplevelser for å redusere sårbarhet som følge av klimatiske svingninger. Samtidig vil økt etterspørsel etter tjenester og løsninger som enten overvåker, forebygger, forutser eller mestrer klimaendringene skape et stort mangfold i tenkelige løsninger på sikt.

[1] Chatham House (2020) Expert Perspectives on Norway’s Energy Future. Hentet 30. juli fra https://www.nho.no/contentassets/cfd630b084f547229be17c46fd44eacf/2020-06-29-expert-perspectives-norway-oil-froggatt-et-al.pdf

[2] Eurostat (2020) Shedding light on energy in the EU. Hentet 16. juni fra https://ec.europa.eu/eurostat/cache/infographs/energy/

[3] Ibid.

[4] Det finnes tre måter å lage hydrogen på. Den ene innebærer å produsere hydrogen basert på fornybar energi, grønn hydrogen. De to andre måtene innebærer å omdanne naturgass til hydrogengass. Når CO2 lagres, vil hydrogen være tilnærmet utslippsfri, blå hydrogen. Den vanlige måten å produsere hydrogen på i dag er fra gass uten CO2-lagring, grå hydrogen.

[5] SSB (2019) Elektrisitet. Hentet 16. juni fra https://www.ssb.no/energi-og-industri/statistikker/elektrisitet/aar

[6] Statnett (2019) Slik kan Norge bli et elektrisk samfunn. Hentet 16. juni fra https://www.statnett.no/om-statnett/nyheter-og-pressemeldinger/nyhetsarkiv-2019/slik-kan-norge-bli-et-elektrisk-samfunn/

[7] Konkraft (2020) Framtidens energinæring på norsk sokkel. Hentet 16. juni fra https://www.konkraft.no/contentassets/f77cde111571449380bd18499dedf60b/konkraft-framtidens-energinaring.pdf

[8] SSB (2020) Utslipp til luft. Hentet 16. juni fra https://www.ssb.no/natur-og-miljo/statistikker/klimagassn

[9] PACE (2020) Circular Gap Report. Hentet 30. juli fra https://assets.website-files.com/5e185aa4d27bcf348400ed82/5e26ead616b6d1d157ff4293_20200120%20-%20CGR%20Global%20-%20Report%20web%20single%20page%20-%20210x297mm%20-%20compressed.pdf

[10] Norges Sjømatråd (2020) Sjømateksport for 107,3 milliarder kroner i 2019. Hentet 15. juni fra https://seafood.no/aktuelt/nyheter/sjomateksport-for-1073-milliarder-kroner-i-2019/